Die Norddeutschen sind treu, zumindest ihren Zinskonditionen. Interhyp hat untersucht, welche Zinsbindung die Deutschen im Schnitt wählen und wie sich die monatliche Belastung durch die Immobilienfinanzierung seit 2011 verändert hat.

Immobilienkäufer aus Hamburg gehen im aktuellen Zinstief auf Nummer sicher. Wie eine regionale Auswertung von Interhyp, Deutschlands größtem Vermittler privater Baufinanzierungen, zeigt, ist die Zinsbindung seit 2011 von 12,16 Jahren auf 13,46 Jahren in 2016 gestiegen.

„Die Zinsbindung gibt an, für welchen Zeitraum sich ein Immobilienkäufer die Zinskonditionen seines Darlehens festschreibt. Lange Zinsbindungen sind zwar etwas teurer, geben dem Kreditnehmer aber mehr Planungssicherheit“, sagt Kathrin Altmann, Leiterin der Hamburger Interhyp-Niederlassung.

Deutliche regionale Unterschiede

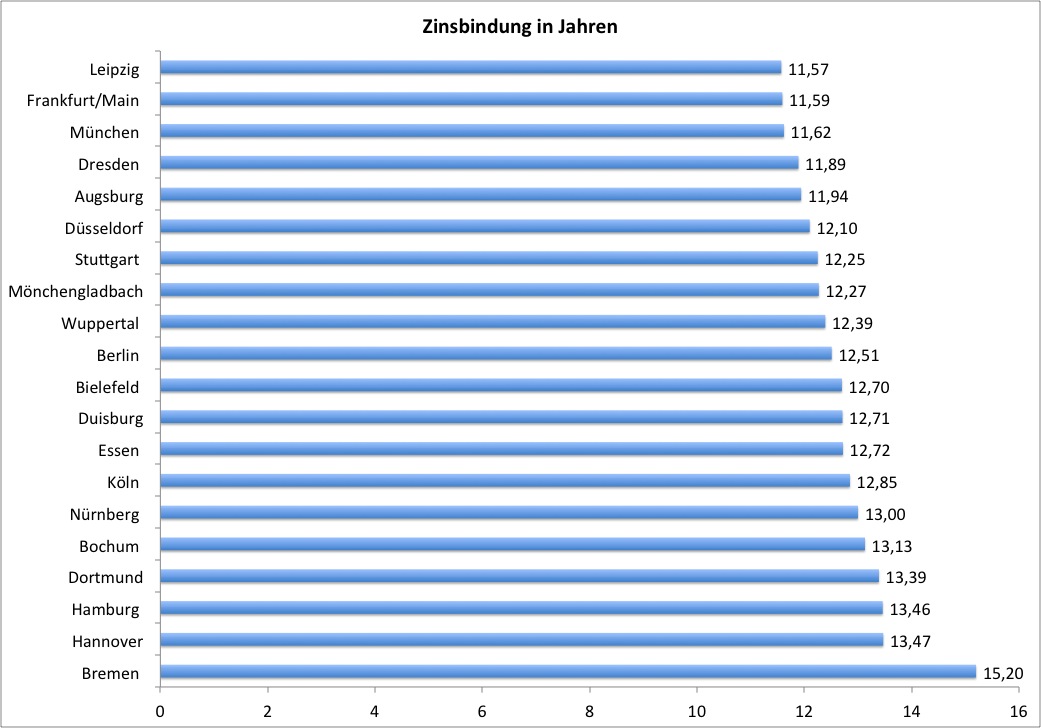

Insgesamt hat Interhyp nach eigenen Angaben mehr als 65.000 Finanzierungsfälle aus 20 Städten zwischen 2010 und 2016 untersucht. Dabei hätten sich deutliche regionale Unterschiede gezeigt. Bremer würden sich beim Immobilienkredit knapp über 15 Jahre festlegen, Leipziger lediglich 11,57 Jahre.

Zum Vergrößern bitte auf die Grafik klicken.

Im bundesweiten Durchschnitt ist die Zinsbindung für Immobiliendarlehen in den vergangenen fünf Jahren von durchschnittlich 11,8 Jahre auf 13,1 Jahre in 2016 geklettert. „So lange der Darlehenszins festgeschrieben ist, so lange kennt der Kreditnehmer seine genaue monatliche Belastung“, sagt Altmann.

Diese lag laut Interhyp-Auswertung im Jahr 2016 in Hamburg bei etwas über 1.000 Euro pro Monat und damit deutlich unter dem Wert aus 2011, als Kreditnehmer im Durchschnitt rund 1.140 Euro Monatsrate aufbringen mussten.

Gründe für die gesunkene Belastung

Dass die Monatsbelastung trotz der gestiegenen Immobilienpreise in Hamburg zurückging, liegt nach Angaben von Interhyp an den deutlich gesunkenen Finanzierungszinsen: Bewegten sich die durchschnittlichen Konditionen für Darlehen mit zehnjähriger Zinsbindung in 2011 bei rund vier Prozent, so lagen sie in 2016 bei unter zwei Prozent.

Kredite seien damit historisch günstig. „Die Immobilienkäufer in Hamburg nutzen dieses Zinstief konsequent: Zusammen mit gestiegenem Eigenkapitaleinsatz, abermals höherer Anfangstilgung von 2,9 Prozent und langen Zinsbindungen profitieren sie von hoher Kalkulationssicherheit und zügigem Schuldenabbau“, sagt Altmann. (kl)

Foto: Shutterstock