Morgen & Morgen hat sein neues PKV-Rating vorgestellt: Im Jahrgang 2025 hat das Ratinghaus 30 private Krankenversicherer umfassend analysiert. Die Ergebnisse zeigen insgesamt stabile Entwicklungen, wenn auch mit leichten Verschiebungen zwischen den einzelnen Anbietern. In der Vollversicherung ist erstmals seit Jahren wieder ein leicht positives Wachstum zu verzeichnen, während die Zusatzversicherung ihren Aufwärtstrend fortsetzt.

„Die privaten Krankenversicherer sind weiterhin sehr gut aufgestellt“, betont Thorsten Saal, Bereichsleiter Mathematik & Rating bei Morgen & Morgen. Zwar belasten steigende Leistungsausgaben die Ergebnisse, doch Sicherheit und Solvabilität bleiben unverändert stark, so Saal.

Gesamtrating mit Verschiebungen

Im Gesamtrating erreichen neun Gesellschaften die Bestnote von fünf Sternen, ein Versicherer mehr als im Vorjahr. Zwölf Anbieter erhalten vier Sterne, zwei weniger als 2024. Acht Versicherer wurden durchschnittlich bewertet, ein Anstieg gegenüber dem Vorjahr. Lediglich ein Unternehmen bleibt schwach bewertet, sehr schwache Bewertungen gab es nicht.

Im Teilrating „Erfolg“, das die Ertragslage bewertet, stieg die Nettoverzinsung auf 2,7 Prozent, während die Rechnungszinsen in den Beständen weiter auf 2,0 Prozent sanken.

Dadurch ergibt sich eine Überzinsquote von 0,7 Prozent nach 0,6 Prozent im Vorjahr. Positiv ist, dass alle Versicherer ihre Rechnungszinsanforderung aus den Kapitalerträgen decken konnten. Belastend wirken jedoch die stark gestiegenen Leistungsausgaben, die durch höhere Behandlungskosten und die Alterung der Bestände getrieben werden.

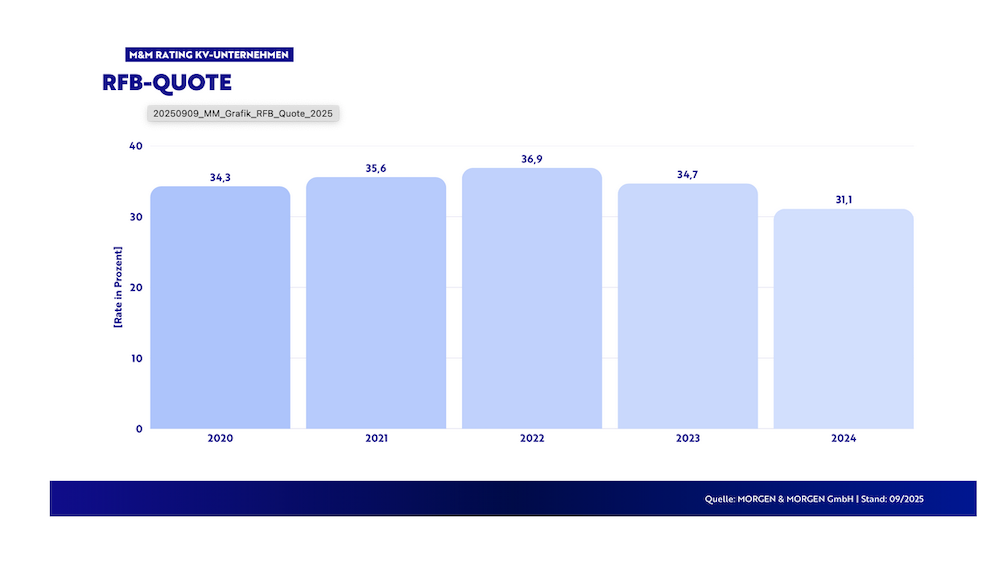

Dies führte zu einem erneuten Rückgang der versicherungsgeschäftlichen Ergebnisquote sowie der RfB-Zuführungen, obwohl die Kapitalerträge etwas zulegen konnten.

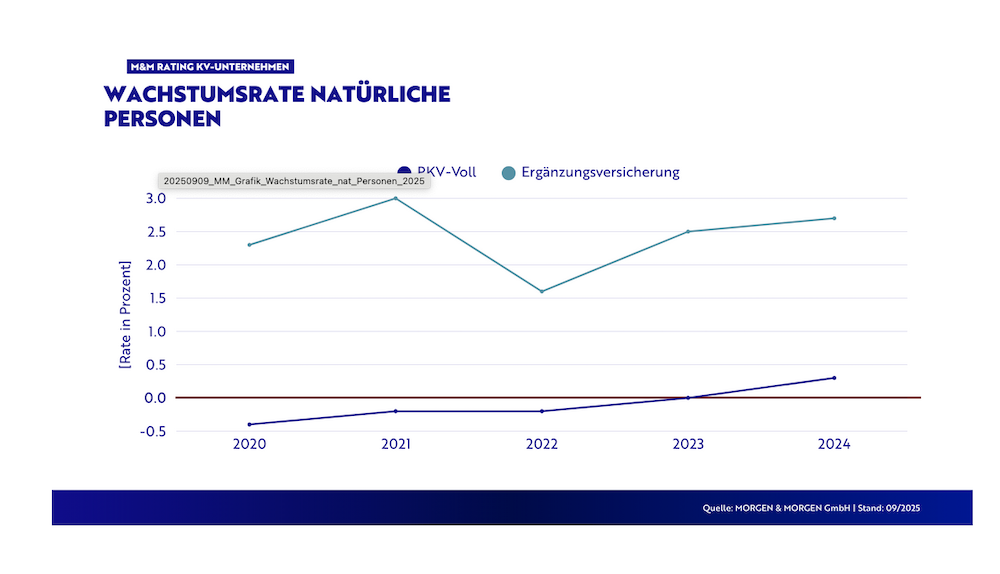

Bestandswachstum in der Vollversicherung

Besonders bemerkenswert ist die Entwicklung im Teilrating „Bestand“. Erstmals seit längerer Zeit verzeichnet die Vollversicherung wieder ein leicht positives Wachstum. In der Ergänzungsversicherung legten die Bestände weiter zu. „Einzelne Versicherer verzeichnen sogar ein recht großes Wachstum. Begründet liegt dies nach wie vor in den attraktiven Produkten in der PKV“, erklärt Saal.

Zehn Gesellschaften erreichen in diesem Bereich die Bestnote von fünf Sternen, ein Anbieter mehr als im Vorjahr. Drei Versicherer erhalten vier Sterne, vier Gesellschaften liegen im Durchschnitt. Sieben Unternehmen schneiden schwach und sechs sehr schwach ab – beides unverändert zum Vorjahr.

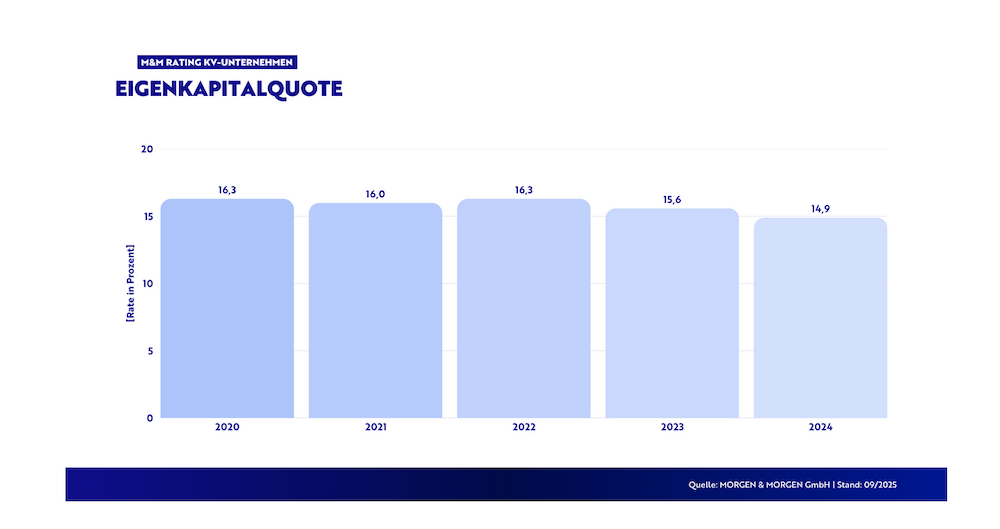

Sicherheit bleibt auf hohem Niveau

Das Teilrating „Sicherheit“ bestätigt die solide Kapitalausstattung der Branche. Eigenkapital und Rückstellungen für Beitragsrückerstattung (RfB) sind zwar leicht rückläufig, erfüllen aber weiterhin ihre Pufferfunktion. Gleichzeitig konnten stille Lasten in den Kapitalanlagen reduziert und teilweise sogar wieder positive Reserven aufgebaut werden.

Die Solvency-II-Bedeckungsquoten liegen im Marktdurchschnitt weiterhin deutlich über 250 Prozent. Auffällig ist, dass die meisten Versicherer kaum Erleichterungen wie Volatilitätsanpassungen oder Übergangsmaßnahmen nutzen.

Mit erneut 16 Fünf-Sterne-Bewertungen bieten viele Versicherer eine hohe Sicherheit. Die Vier-Sterne-Riege nimmt in diesem Jahr um zwei Gesellschaften auf acht ab. Während es zwei Versicherer mehr mit einer Drei-Sterne-Bewertung gibt – insgesamt fünf.

Nur ein Versicherer erhält eine schwache Bewertung. Keine Gesellschaft wird sehr schwach eingestuft. „Da auch in diesem Ratingjahrgang ausnahmslos alle Gesellschaften die Anforderungen der BaFin problemlos erfüllen, fällt das Teilrating Sicherheit erneut sehr positiv aus“, fasst Saal das gleichbleibende Ergebnis zusammen.

Fazit der neue Analyse: Der Kapitalmarkt bleibt herausfordernd, zeigt sich aber stabilisiert – und in Verbindung mit sinkenden Rechnungszinsen sorgt dies für eine solide Ertragslage. Gleichzeitig belasten die stark gestiegenen Leistungsausgaben die Ergebnisquote und die RfB spürbar. „Sollte sich dieser Trend fortsetzen, wären weitere Beitragsanpassungen in naher Zukunft kaum zu vermeiden“, sagt Saal und ergänzt: „hierbei sind sicherlich die gut bewerteten Gesellschaften in einer besseren Ausgangslage“.

Dennoch sind Sicherheit und Solvabilität der Branche unverändert sehr gut, der Bestand zeigt Stabilität und sogar Wachstum. Insgesamt meistern die PKV-Versicherer die aktuellen Herausforderungen bemerkenswert gut, so die Bilanz des Analysehauses.