Anhand des Dr. Klein Trendindikators Baufinanzierung (DTB) berichtet Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, über aktuelle Entwicklungen bei Baufinanzierungen in Deutschland. Nachdem die durchschnittliche Kredithöhe für Immobilienfinanzierungen in den letzten beiden Monaten leicht zurückgegangen ist, zieht sie jetzt wieder an.

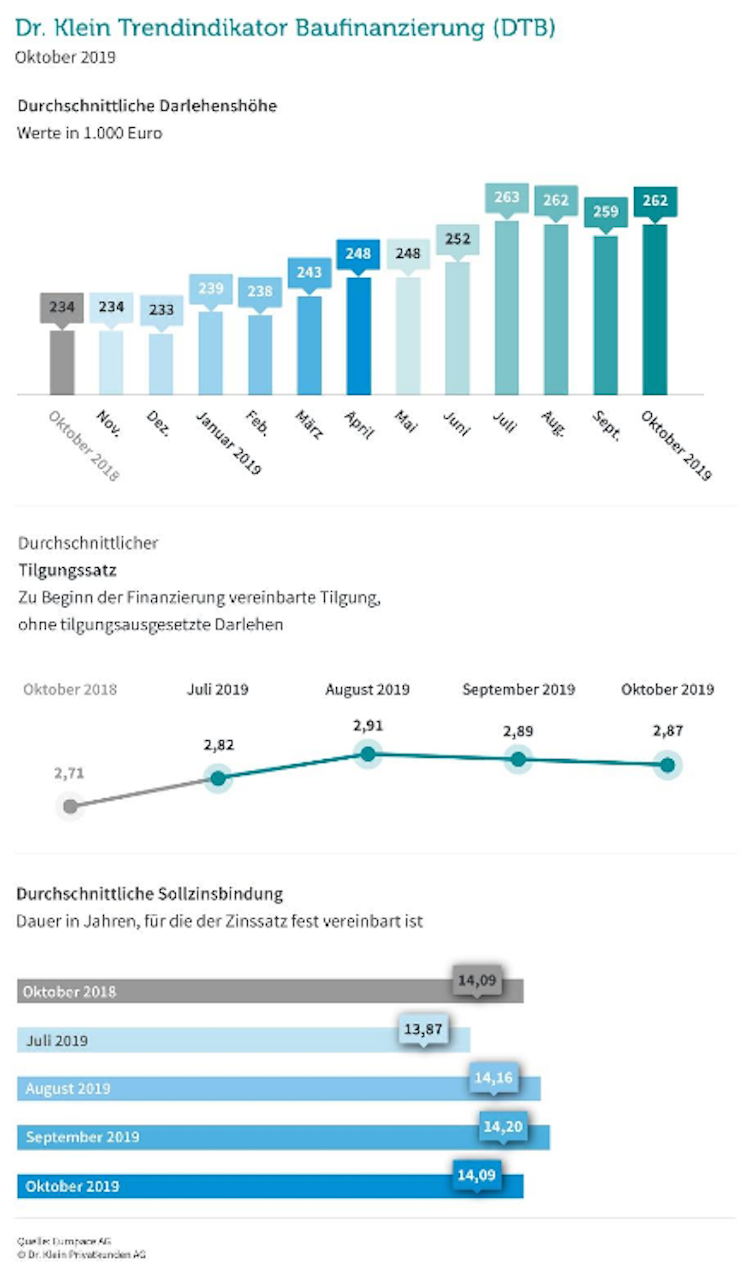

Im Oktober nehmen Käufer und Bauherren im Durchschnitt rund 262.000 Euro für ihr Eigenheim auf – 3.000 Euro mehr als im Monat zuvor und genau so viel wie im August. Grund sind die weiter steigenden Immobilienpreise, wie sie auch der DTI von Dr. Klein ausweist. Zum Vergleich: Vor fünf Jahren, im Oktober 2014, betrug die Darlehenshöhe fast 100.000 Euro weniger (167.000 Euro).

Wer meint: „früher war alles günstiger“, liegt zumindest bei den Immobilienpreisen richtig. Die Baufinanzierung selbst war damals allerdings wesentlich kostspieliger. Stellt man die aktuelle standardisierte Rate für ein Darlehen von 150.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung gegen die Rate von 2014, ergibt sich eine Differenz von 116 Euro – zugunsten des heutigen Darlehens: Im Oktober beträgt die monatliche Standardrate 399 Euro (plus 5 Euro im Vergleich zum September), vor fünf Jahren waren es noch 514 Euro.

Anfangstilgung und Zinsbindung bleiben hoch

Die anfängliche Tilgung, mit der Darlehensnehmer ihren Immobilienkredit abbezahlen, beträgt 2,87 Prozent und damit minimal weniger als im Vormonat. Dieser hohe anfängliche Wert steigt bei einem Annuitätendarlehen weiter an: Je mehr bereits getilgt ist, umso weniger Zinsen werden auf den verbleibenden Betrag fällig. Weil die monatliche Rate konstant bleibt, dient ein immer größerer Anteil der Rate der weiteren Tilgung. Im Klartext heißt das: Kreditnehmer finanzieren sicherheitsbewusst und gestalten ihre Finanzierung so, dass sie das Darlehen zügig zurückzahlen.

Auch die nach wie vor lange Zinsbindung – zum dritten Mal in Folge beträgt sie durchschnittlich mehr als 14 Jahre – spricht für den Trend zur sicherheitsorientierten Finanzierung. Die niedrigen Zinsen begünstigen die Entscheidung, den jetzigen Zinssatz für einen langen Zeitraum festzusetzen. Denn eine lange Zinssicherheit kostet zwar immer etwas mehr – angesichts des derzeitig niedrigen Niveaus schnellt der Zinssatz aber selbst mit den Aufschlägen nicht dramatisch in die Höhe.

Fremdfinanzierter Anteil am Darlehen steigt weiter leicht

Gerade für jüngere Interessenten ist und bleibt das Eigenkapital der kritische Punkt, wenn es um die Finanzierung des Eigenheims geht. Die Immobilienpreise steigen nach wie vor. Will man einen relevanten Anteil davon aus eigener Tasche beitragen, muss deutlich mehr als vor zehn Jahren angespart sein. Im selben Maße wie die Preise verteuern sich auch Notargebühren, Maklerkosten und Grunderwerbssteuer – letztere wurden von den Ländern über die Jahre zusätzlich angehoben. Zusammengefasst heißt das: Wer heutzutage neben den Nebenkosten noch 20 Prozent Eigenkapital einbringen kann, hat zumindest in Ballungsgebieten einen mittleren fünfstelligen Bereich angespart. Und das sind die wenigsten. Die Entwicklung des Beleihungsauslaufs spiegelt dies wider: Der fremdfinanzierte Anteil nimmt seit rund zwei Jahren sukzessive zu und beträgt seit einem halben Jahr mehr als 84 Prozent; im Oktober 84,62 Prozent und damit plus 0,15 Prozentpunkte im Vergleich zum September.

Forwards im Rekordtief, KfW-Darlehen holen auf

Dass die Nachfrage nach Forward-Darlehen weiter im Keller bleibt – mit 6,41 Prozent ist er so gering wie noch nie – ist angesichts des stabilen Zinsniveaus nicht verwunderlich. Weil ein deutlicher Anstieg kurzfristig nicht zu erwarten ist, warten die meisten Anschlussfinanzierer ab, um Forward-Aufschläge zu reduzieren oder zu vermeiden. Wer sich aber nicht lange mit dem Thema beschäftigen will, sondern die zukünftige Anschlussfinanzierung zu günstigen Konditionen unter Dach und Fach bringen möchte, findet zurzeit sehr gute Bedingungen vor. Annuitätendarlehen bleiben mit 83,22 Prozent weiter stark nachgefragt.

Im Oktober machen die staatlich geförderten Darlehen der KfW wieder Boden gut: Nachdem sie vor einem Jahr nur rund 3,5 Prozent am gesamten Finanzierungsvolumen ausmachten sich in den letzten Monaten zwischen 4,5 und 5 Prozent bewegten, spielen sie jetzt mit einem Anteil von 6,32 Prozent wieder eine größere Rolle.

Foto: Shutterstock