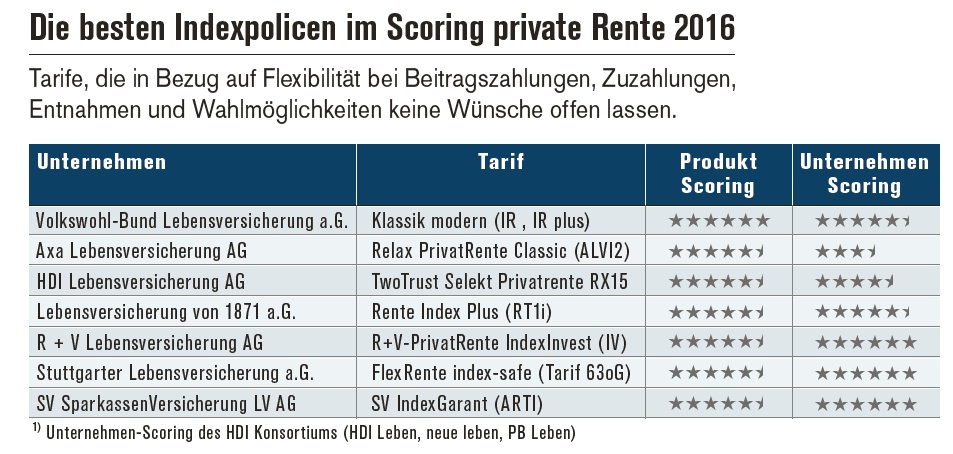

Seit zwei Jahren ist das Interesse an sogenannten Indexpolicen sowohl seitens der Verbraucher als auch der Versicherer mehr und mehr gestiegen. Ellen Ludwig, Geschäftsführerin von [ascore] Das Scoring, erklärt die Vor- und Nachteile sowie die Besonderheiten des Produkts.

Mittlerweile haben 14 Versicherer ein solches Produkt im Portfolio. Indexpolicen sind im Grunde klassische Produkte, deren Garantien über das konventionelle Sicherungsvermögen erzeugt werden.

Wie die Indexpolice funktioniert

Die Garantie wird dabei so gering wie möglich gehalten, üblicherweise sind die eingezahlten Beiträge zum Rentenbeginn garantiert. Die konventionellen Überschüsse, die gemäß der deklarierten Gewinnbeteiligung des Unternehmens den Verträgen jedes Jahr zugeteilt werden,

fließen den Verträgen nicht direkt zu, sondern werden für die Indexbeteiligung eingesetzt.

[article_line]

Der Clou dabei ist nun, dass im Unterschied zu klassischen Produkten mit Fondsansammlung nicht nur die Überschüsse an der Wertentwicklung des gewählten Indexes partizipieren, sondern das gesamte angesammelte Vertragsguthaben – ohne dass das Vertragsguthaben das Sicherungsvermögen verlässt. Wie funktioniert das? Mit dem Geld aus der Überschussbeteiligung werden nicht direkt Indexanteile, sondern Indexoptionen bezogen auf das Vertragsguthaben gekauft.

Damit wirkt sich die Wertentwicklung des Indexes auf das gesamte Vertragsguthaben aus. Wenn die Wertentwicklung des Indexes negativ ausfällt, verliert der Kunde nichts von seinem Vertragsguthaben, nur die eingesetzte Überschussbeteiligung ist verloren. Der Vertrag bleibt ohne Erhöhung bis zum nächsten Stichtag „stehen“ – der Kunde kann also kein Geld verlieren, schlimmstenfalls erzielt er keine Rendite.