Die Versicherer haben angesichts der anhaltend niedrigen Anlagezinsen ihr Kerngeschäft neu angefacht. Eine Bestandsaufnahme zu neuen Trends bei Policen zu biometrischen Risiken. Gastbeitrag von Detlef Pohl, Berlin.

Zahlreiche neue Produkte zur Absicherung biometrischer Risiken werden derzeit von Lebensversicherern auf den Markt gebracht. Ein aktueller Trend: „Die zunehmende Berufsdifferenzierung hat dazu geführt, dass ausreichende Absicherung gegen Berufsunfähigkeit für viele Arbeitnehmer im gewerblichen Bereich nicht mehr finanzierbar ist“, sagt Dr. Sandra Blome, Partner beim Institut für Finanz- und Aktuarwissenschaften (Ifa) in Ulm.

Biometrieoffensive im Neugeschäft

Die Assekuranz legt die Hände jedoch nicht in den Schoß. Im Gegenteil: Die Niedrigzinsphase und regulatorische Maßnahmen veranlassten viele Gesellschaften zu „einer Biometrieoffensive im Neugeschäft“, so Blome.

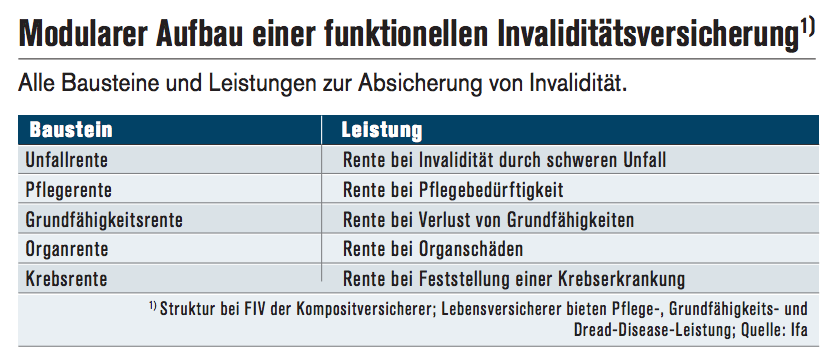

Mit Produktkonzepten, wie Absicherung gegen Erwerbsminderung, schwere Krankheiten und den Verlust von Grundfähigkeiten sowie funktionelle Invaliditätsversicherungen (FIV), wollen Versicherer diese Lücke schließen. Letztere können durch ihren modularen Aufbau ein breites Spektrum biometrischer Risiken absichern.

Zum Vergrößern bitte auf die Grafik klicken.

Entwicklung noch nicht ausgereizt

Als Alternative zur BU-Versicherung wird die Multifunktionsversicherung vermarktet. Die Kalkulation ist allerdings aufwendiger als bei traditionellen Biometrieprodukten, zumal einerseits Leistungsauslöser nicht voneinander unabhängig sind und andererseits in vielen Fällen gleichzeitig auftreten. Zum Beispiel führt der Verlust eines Beines als Folge eines Unfalls zu Leistungen aus dem Unfallbaustein, aber sicherlich auch zu Einschränkungen bei den Grundfähigkeiten.

„Die Entwicklung bedarfsgerechter Biometrieprodukte ist noch nicht ausgereizt“, betont Matthias Börger, Senior Consultant des Ifa. Die BU ist und bleibt dennoch die wichtigste Biometrie-Police. Sie kommt jedoch an ihre preislichen Grenzen.

[article_line]

Dazu trägt auch die Niedrigzinsphase bei. Mehr als die Hälfte der untersuchten 49 Versicherer hat zwischen 2002 und 2012 jeweils in mindestens einem Versicherten-Teilbestand Überschüsse abgesenkt, ergab im Vorjahr eine Untersuchung des Analysehauses Franke und Bornberg. Die ursprünglich gezahlten Nettobeiträge kletterten daraufhin in Richtung des maximal vereinbarten Bruttobeitrages.

Seite zwei: Berufsdifferenzierung versperrt Weg in BU