Rund 17 Jahre nach ihrer Einführung ist die Riester-Rente hinsichtlich der Rentabilität, der Marktdurchdringung, der Kundengruppen, die sie erreichen sollte, sowie ihrer Verbreitung ein Erfolg. Zu diesem Schluss kommt eine Studie, die die Fondsgesellschaft DWS Group gemeinsam mit dem Deutschen Institut für Altersvorsorge beauftragt hatte. Wieso sie nun Riester für alle fordern.

Unter dem Titel „Die Riester-Rente: ‚Abwracken‘ oder ‚Aufrüsten‘? – Evolution der staatlich geförderten privaten Altersvorsorge – Möglichkeiten und Chancen“ haben die Wissenschaftler des Instituts für Vorsorge und Finanzplanung (IVFP) Reformvorschläge zur Verbesserung der Riester-Rente untersucht und empirische Ergebnisse zur Verbreitung und Rentabilität von Riester-Verträgen vorgelegt.

„Abwracken?“ Riester funktioniert!

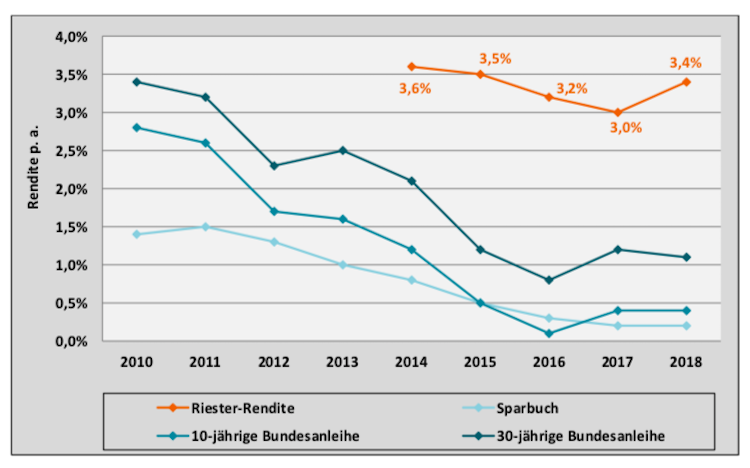

Die Forscher kommen zu dem Ergebnis, dass die Riester-Rente alle Bevölkerungsgruppen, insbesondere niedrige und mittlere Einkommensgruppen, erreicht. Frauen werden sogar überproportional angesprochen. „Die Riester-Rente liefert gute Renditen und ist weiter verbreitet als andere Vorsorgeformen“, sagte Professor Michael Hauer, Geschäftsführer des IVFP. Aus der anonymisierten Auswertung von rund 23.500 Verträgen errechnet das IVFP jährlich den Riester-Rendite-Index. Dieser ergibt für das Jahr 2018 eine Rendite von 3,4 Prozent nach Kosten und Steuern.

Außerdem errechneten die Forscher, dass die Netto-Rentenleistung nach Steuern die Netto-Einzahlungen im Alter von 78 Jahren übersteigt. Im Kollektiv der untersuchten Verträge erreichen die Riester-Rentenempfänger also etwa nach 14 Jahren die Gewinnzone. Aufgrund einer unterstellten Lebenserwartung von 86 Jahren folgen dann durchschnittlich 8 weitere Jahre Rentenbezug.

„Unsere Studienergebnisse zu Verbreitung und Rendite sowie die Tatsache, dass sich fast 17 Millionen Sparer für die Riester-Rente entschieden haben, unterstreichen den Erfolg dieser Form der privaten Altersvorsorge. Statt mit neuen Instrumenten, die die Altersvorsorgelandschaft in Deutschland noch komplexer machen, gilt es jetzt die Riester-Rente sinnvoll zu reformieren“, so Professor Michael Hauer weiter.

„Aufrüsten!“ Dringender Reformbedarf!

Wie viele Verbände sehen die Forscher jedoch auch dringenden Reformbedarf. Abzuklären, wer unmittelbar berechtigt ist, die staatlichen Zuschüsse und Steuervorteile zu erhalten, ist nach wie vor sehr komplex. Die Ausgestaltung der Fördersystematik und die laufende Verwaltung von Riester-Verträgen müssten laut den Ergebnissen der Studie deutlich vereinfacht werden.

Ebenso sollte die obligatorische Beitragsgarantie flexibilisiert werden und den Kunden die Wahlmöglichkeit gegeben werden, in chancenreichere Produkte zu investieren. Nach wie vor gäbe es aufgrund der verpflichtenden Beitragsgarantie eine viel zu geringe Tarifauswahl und -vielfalt in der Riester-Rente. Kern des Reformvorschlags der Studie des IVFP ist die Abschaffung von unmittelbarer und mittelbarer Förderung.

Wer in Deutschland unbeschränkt steuerpflichtig oder sozialversichert ist, soll förderberechtigt sein und neben den Grund- und Kinderzulagen eine Förderung von mindestens 50 Prozent auf jeden Euro Eigenleistung erhalten. Diese würde die bisherige Steuerförderung ersetzen und fließt dann in die Verträge, statt auf das Girokonto.

„Riester für alle!“

„Wir fordern Riester für alle, mehr Klarheit und weniger Bürokratie. Durch die Reformvorschläge könnte ein erheblicher zusätzlicher Betrag jedes Jahr in die Riester-Rente fließen, der heute schlichtweg nicht abgerufen oder als Steuergutschrift auf das Girokonto fehlgeleitet wird“, sagte Frank Breiting, Leiter private Altersvorsorge der DWS Group. Im Ergebnis sollten sich die zukünftigen Renten je nach Einkommensgruppe zwischen 30 und 38 Prozent erhöhen. Die Ausweitung der Riester-Rente auf alle unbeschränkt Steuerpflichtigen und die ungekürzte Zahlung der vollen Kinderzulage ab 60€ Eigenleistung könnte die Rückforderungen von Zulagen weitgehend verhindern.

Foto: Deutsche Institut für Altersvorsorge