Wer Förderung für seinen Riester-Vertrag möchte, der muss 4 Prozent des Vorjahresbruttoeinkommens als Beitrag bezahlen. Dies sind mindestens 60 Euro. Erfahren Sie, wie Kunden diesen Anspruch auch als Rentner erbringen.

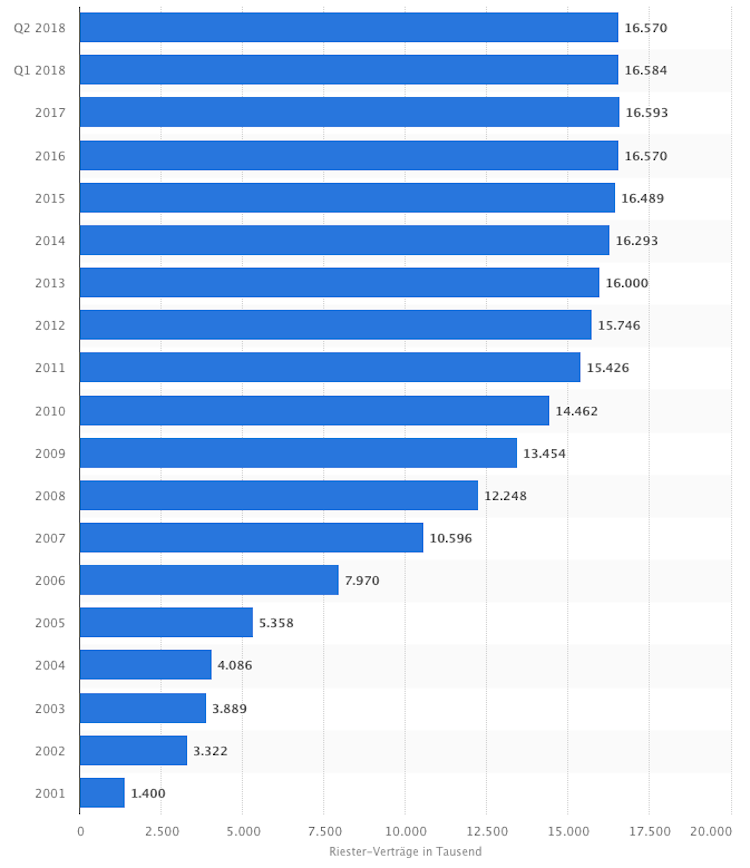

16.570.000 Riesterverträge gibt es derzeit in Deutschland. Damit fällt das ehemalige Hoch aus Q1/2018 in Q2/2018 auf den Stand des Jahres 2016 zurück. Ob sich dieser Trend fortsetzt, ist fraglich. Sicher ist indes doch, dass viele der 16,57 Millionen Verträge gegenwärtig beitragsfrei gestellt sind. Selbst wenn die Verträge bespart werden, beantragen nicht alle Sparer auch die staatliche Förderung jährlich.

Anzahl der abgeschlossenen Riester-Verträge von 2001 bis 2018

Quelle: Statista

Die letzte Statistik zu den nicht abgerufenen Förderungen stammt aus dem Jahr 2014. Sie belegt, dass über 2 Millionen Riestersparer keinen Antrag zum Abruf ihrer staatlichen Zulagen gestellt haben. Ernste Folgen hat dies für Kunden vor allem dann, wenn es um die Frage des Pfändungsschutzes geht. So urteilte der BGH im Sommer dieses Jahres, dass nur dann Schutz vor Pfändung besteht, wenn staatliche Zulagen jährlich beantragt werden. Geschieht dies nicht, können Gläubiger auf das Sparguthaben zugreifen.

Bedenkt man, dass im Jahr 2014 nur jeder zweite Riester-Vertrag die volle Förderung erhält, so zeigt sich das schwelende Risiko von Riester-Sparern. Insbesondere Rentner können so nach langem Erwerbsleben in die Bredouille geraten.

In der Rente weiterriestern: So geht‘s

Wer dieses Risiko auch als Rentner nicht eingehen möchte, der kann Gebrauch von der Flexirente machen: Sie erlaubt Zuverdienst im Alter. Voraussetzung für die Förderung des Riestervertrags ist jedoch weiterhin die eingangs genannte Bedingung des Eigenanteils. Eine weitere Bedingung ergibt sich aus der Vertragsgestaltung, denn nicht jeder Riestersparer kann nach dem Renteneintritt seinen bestehenden Vertrag weiter besparen.

Voraussetzung dafür ist, dass der Anbieter eine Aufschiebung der Auszahlungsphase ermöglicht. In der Regel beginnt die Ausschüttung des Guthabens mit Beginn des Renteneintritts. In diesem Fall ist eine weitere Ansparung nicht möglich.

Wer jedoch beispielsweise einem Minijob nachgeht, der sollte überdenken, ob die Ausdehnung der Ansparphase die eigene Rente dauerhaft anheben könnte.

Nicht vergessen, die Vorjahresförderung bei Renteneintritt zu beantragen

Genauso wichtig wie die Frage nach dem Beginn der Auszahlungsphase ist jedoch auch die Beantragung der Zulagen für das Jahr des Rentenbeginns. Oft ist dies kein volles Kalenderjahr und es ist zu überlegen, ob die volle Förderung in Anspruch genommen werden kann. Freiwillige Zusatzbeiträge können ein etwaiges Defizit ausgleichen. (fm)

Foto: Shutterstock