Wer kaufen will, sollte zu allererst überlegen, was er mit seiner Immobilie vorhat. Will er das Objekt vielleicht später einmal selbst nutzen, spielen die vernünftige Infrastruktur in der Nähe, die Anbindung an den öffentlichen Nahverkehr und in den meisten Fällen auch die altersgerechte Ausstattung eine wichtige Rolle.

Übrigens: Auch bei der Immobilie als Kapitalanlage ist man auf der sicheren Seite, wenn man die Immobilie so betrachtet, als ob man selbst einziehen möchte.

Natürlich ist die Lage hier ein wichtiger Faktor. Mit der zunehmenden Preisexplosion in den Großstädten werden auch Stadtrandlagen und mittelgroße Städte in den Ballungsräumen als Kaufobjekt attraktiver.

Beachtenswertes bei der Preiseinschätzung

Den einen Tipp gibt es nicht, da der Immobilienmarkt regional ganz unterschiedlich aufgestellt ist. Deshalb geht es bei der Preiseinschätzung vor allem darum, sich zu informieren.

Jeder Kaufinteressent findet im Internet regionale Grundstückspreis-Statistiken, über die er sich einen groben Überblick verschaffen kann. Auch hilft es, sich im Vorfeld des Kaufs auf einschlägigen Immobilien-Handelsplätzen umzuschauen.

Über die Zeit bekommt man so ein gutes Gefühl für den Preis in der Region und kann einschätzen, ob eine Immobilie auch wirklich das wert ist, was sich der Käufer von ihr verspricht. Hat sich der Kaufwunsch bereits konkretisiert, kann auch eine App weiterhelfen.

Da die Nebenkosten von der Bank nicht mitfinanziert werden, sollten sie beim Eigenkapital von vornherein mit eingerechnet werden.

Zusätzliche Kostenfaktoren

Wird die Wohnung beziehungsweise das Haus über einen Makler angeboten, kann das schnell teuer werden – für seine Dienste berechnet der Makler im Schnitt 5,95 Prozent von der Kaufsumme. Auch die Grunderwerbsteuer schlägt – je nach Region – mit einem Satz zwischen 3,5 und 6,5 Prozent zu Buche.

Auf der sicheren Seite ist der, der bei einem Maklereinsatz mit einem Nebenkostenanteil von mindestens zehn Prozent, sicherheitshalber aber gleich von 15 Prozent rechnet. Das können bei einem Kaufpreis von 300.000 Euro schon 30.000 bis 40.000 Euro on top sein.

Wichtig: Die meisten Banken verlangen für ein nicht genutztes, aber während der Bauzeit bereitgehaltenes Darlehen sogenannte Bereitstellungszinsen.

Wer hier keine bösen Überraschungen erleben will, sollte daher nicht allein auf einen günstigen Darlehenszinssatz achten, sondern auch auf die voraussichtlichen Bereitstellungszinsen einen Blick werfen. Sie sind im Effektivzins nicht enthalten und können den Hausbau um einige Tausend Euro verteuern.

Darlehen früh abbezahlen

Natürlich macht es Sinn, sich die aktuell extrem niedrigen Kreditzinsen langfristig festschreiben zu lassen. Das sichert günstige Konditionen und minimiert Finanzierungsrisiken. Allerdings – und auch das sollte man beachten – verzögern ausgedehnte Kreditlaufzeiten die Entschuldung und summieren die Zinslast.

Die Faustregel lautet: Bis zum Beginn der Rente sollte jede Finanzierung abbezahlt sein. Je höher die Tilgung, desto schneller ist das Darlehen am Ende abbezahlt.

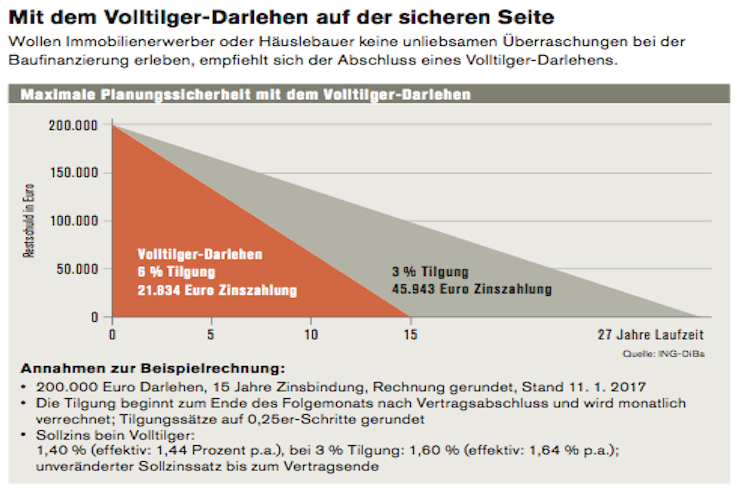

Wer jetzt noch investiert, sollte die Niedrigzinsen nutzen und darauf achten, dass er sein Darlehen möglichst schnell abbezahlt. Hier bietet sich die Alternative eines Volltilger-Darlehens an, bei dem man weiß: Wenn die Zinsbindung endet, ist das Darlehen in der Regel zu 100 Prozent abbezahlt.

Seite drei: Auf Renovierungsstand achten