In der Studie werden die Pensionspläne der im DAX gelisteten Unternehmen analysiert, bAV-relevante Bilanzkennzahlen ausgewertet sowie die aktuellen Anlage- und Risikostrategien betrachtet.

Deckungsgrad der Pensionsverpflichtungen stabil

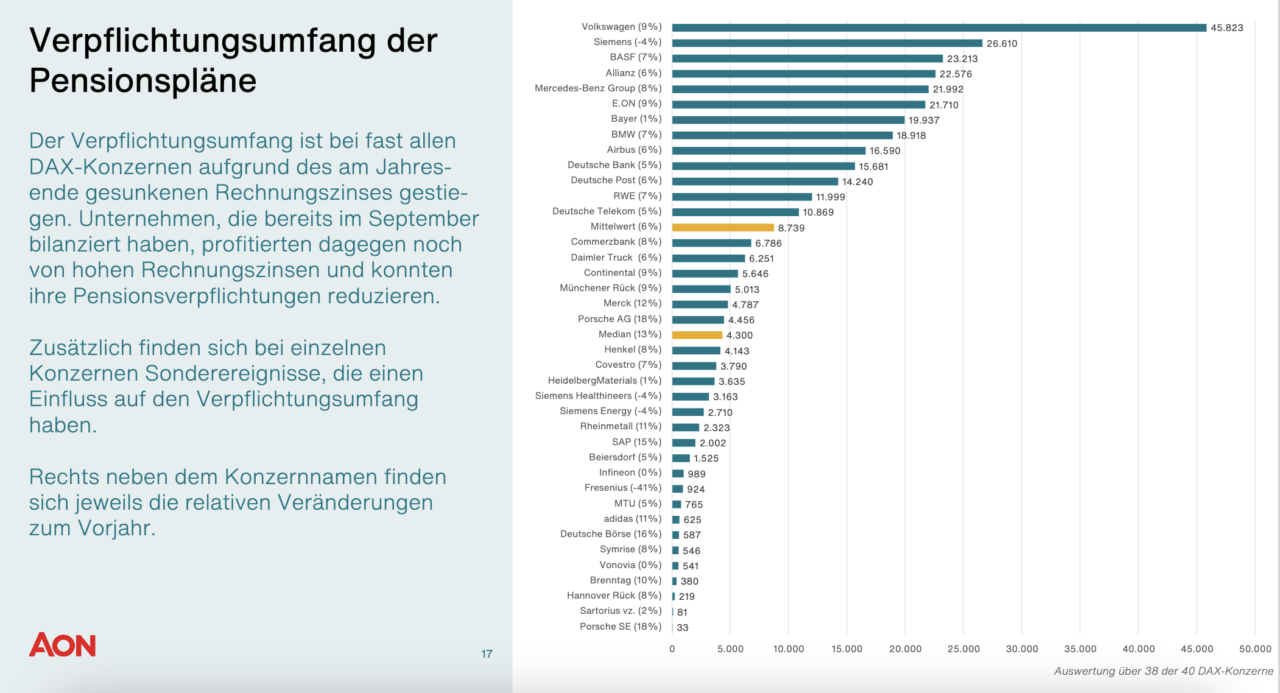

Im abgelaufenen Geschäftsjahr sind die Pensionsverpflichtungen der Konzerne um 5,6 Prozent auf 332 Mrd. Euro gestiegen. Ursächlich ist zu einem Teil die neue Zusammensetzung im DAX, da die neu vertretene Rheinmetall und die wieder in den DAX zurückgekehrte Commerzbank zusammen mehr Pensionsverpflichtungen mitbringen als Linde und Fresenius Medical Care, die beide nicht mehr im bedeutendsten deutschen Aktienindex vertreten sind. In erster Linie führte aber die Entwicklung des Rechnungszinses zu einem Anstieg der Pensionsverpflichtungen, denn der durchschnittliche Rechnungszins für die deutschen Pensionsverpflichtungen sank von 3,82 Prozent im Vorjahr auf 3,46 Prozent.

„Die in der Vergangenheit zur Eindämmung der Inflation angehobenen Zinsen sorgten dafür, dass Unternehmen insgesamt geringere Rückstellungen für ihre Pensionsverpflichtungen bilden mussten, denn mit der Aussicht auf höhere Zinserträge resultierte ein geringerer Wert an Mitteln, die benötigt werden, um die zukünftigen Versorgungsversprechen zu finanzieren. Zum Ende des vergangenen Jahres ist der Rechnungszins dann aber wieder abgefallen, was die Pensionsverpflichtungen entsprechend ansteigen ließ“, erläutert Christoph Tellmann, Senior Consultant Aon Wealth Solutions. „Der Rechnungszins hat von allen Bewertungsannahmen, die man zur Berechnung der Pensionsverpflichtungen heranzieht, den größten Hebel. Sinken die Zinsen beispielsweise um 0,5 Prozentpunkte, so erhöhen sich die Pensionsverpflichtungen um ca. 6 Prozent. Bei anderen Bewertungsannahmen, zum Beispiel bei einer Erhöhung des Rententrends um 0,5 Prozentpunkte oder bei einer Erhöhung der mittleren Lebenserwartung um ein Jahr, sind die Effekte mit ca. 3 bzw. 2 Prozent deutlich geringer.“

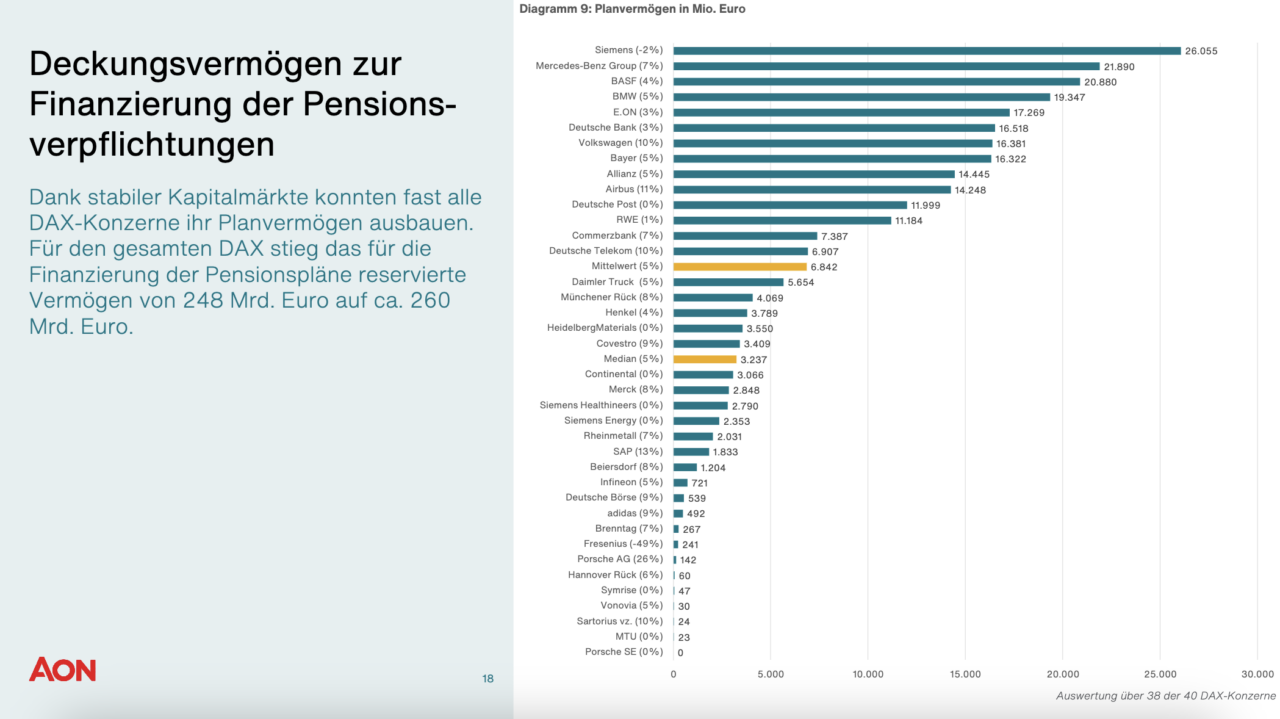

Trotz gestiegener Pensionsverpflichtungen blieb der Ausfinanzierungsgrad mit 78 Prozent (Vorjahr 79 Prozent) stabil. Zur Sicherung der Pensionsverpflichtungen bilden Unternehmen häufig ein speziell für diesen Zweck reserviertes Deckungsvermögen. Dieses stieg von 248 Mrd. Euro in 2022 auf 260 Mrd. Euro (= 4,8 Prozent). Damit blieb der Ausfinanzierungsgrad der Pensionsverpflichtungen auf einem anhaltend hohen Niveau. Die gegenüber dem Vorjahr stabileren Kapitalmärkte ermöglichten es den DAX-Konzernen, wieder höhere Anlagegewinne zu erzielen. Weitere Dotierungen zum Deckungsvermögen stützten zusätzlich den hohen Ausfinanzierungsgrad.

Der Deckungsgrad der Pensionsverpflichtungen von durchschnittlich 78 Prozent variiert stark zwischen den einzelnen Unternehmen. Er bewegt sich in einer Bandbreite von 0 bis über 100; an der Spitze liegt die Commerzbank mit 109 Prozent. Für Pensionsverpflichtungen, die nicht durch Deckungsvermögen gesichert sind, bilden Unternehmen in ihren Bilanzen zusätzliche Rückstellungen, die dann allerdings die Eigenkapitalquote belasten.

bAV-Trends und Risikomanagement

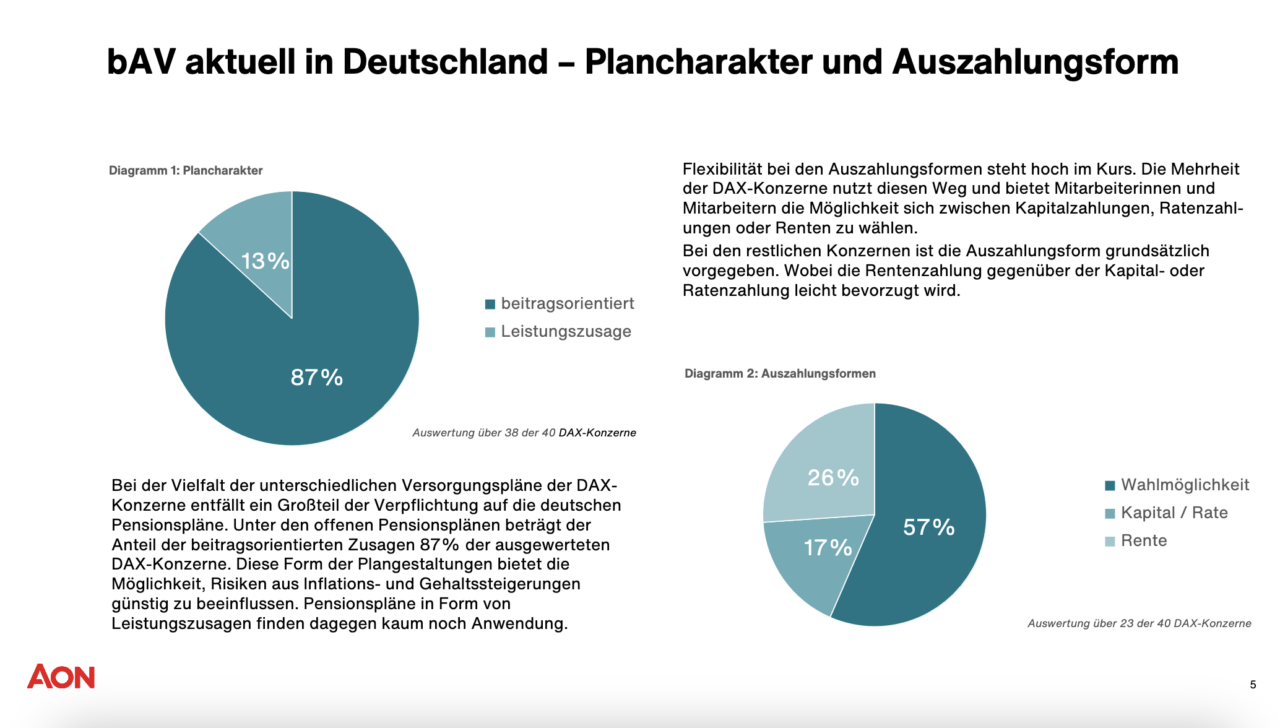

Unternehmen sind bestrebt, bilanzielle Risiken bei ihren Pensionsplänen zu reduzieren. Dazu dient auf Seiten der Plangestaltung zum Beispiel neben der Auszahlung einer lebenslangen Rente die Gewährung von Kapital- oder Ratenleistungen, um Langlebigkeitsrisiken zu minimieren. Der überwiegende Teil (57 Prozent) der DAX 40-Unternehmen bietet den Mitarbeitenden bei ihren aktuellen Versorgungsplänen die Wahl zwischen Renten-, Kapital- und Ratenzahlung an, 17 Prozent zahlen grundsätzlich einen einmaligen Kapitalbetrag oder eine festgelegte Anzahl an Raten und nur noch 26 Prozent setzen weiterhin ausschließlich auf klassische, lebenslange Rentenzahlungen. Außerdem basieren die meisten Pensionspläne (87 Prozent) inzwischen auf beitragsorientierten Zusagen, mit denen man gegenüber den klassischen Leistungszusagen Risiken aus Inflations- und Gehaltssteigerungen günstig beeinflussen und den Versorgungsaufwand aus Unternehmenssicht klarer umreißen kann.

Beim Deckungskapital setzen Unternehmen unter anderem auf eine breite Streuung der Anlageformen. „Hier kommen alle gängigen Assetklassen wie beispielsweise Staats- oder Unternehmensanleihen, Aktien, Versicherungen oder Immobilen vor. Laufende Kontrollen der Investmententscheidungen durch Asset Liability Management Studien helfen den Unternehmen, ihre Anlagestrategie genau auf die zukünftigen Renten-Cashflows abzustimmen“, berichtet Angelika Brandl, Partner Aon Wealth Solutions.

„Dabei wird versucht, Marktrisiken, wie zum Beispiel Zinsschwankungen, zu antizipieren und auch in ungünstigen Szenarien einen möglichst hohen Deckungsgrad der Pensionsverpflichtungen zu halten oder diesen perspektivisch sogar auszubauen. Generell bewegen sich unsere Gespräche mit den Unternehmen immer im Spannungsfeld zwischen Risikominimierung und der Gestaltung von attraktiven Pensionsplänen. Denn eines zeigen unsere Studien und Umfragen immer wieder: betriebliche Altersversorgung ist ein überaus wichtiges Benefit und wird gerade von Seiten der Arbeitnehmerinnen und Arbeitnehmer sehr geschätzt“.

Die Studie beruht auf den nach IFRS Standards veröffentlichten Geschäftsberichten; die Werte beziehen sich überwiegend auf den Bilanzstichtag 31.12.2023. Lediglich vier DAX 40-Konzerne weisen einen abweichenden Bilanzstichtag auf.