Der Markt für europäische langfristige Investmentfonds (ELTIFs) gewinnt weiter an Bedeutung. Seit Januar 2026 hat Morningstar 46 Gespräche mit Vermögensverwaltern und Plattformen geführt, um Chancen und Risiken dieser Anlageklasse zu bewerten. Die Analyse zeigt: Das Angebot wächst schnell, doch die Strukturen werden zunehmend auf die Probe gestellt.

„ELTIFs kommen auf den Retail-Plattformen genau zu einem Zeitpunkt an, an dem die Märkte daran erinnert werden, dass Liquidität keine Selbstverständlichkeit ist. Jüngste Rückgabedrucke bei Private Credit und anderen semiliquiden Vehikeln unterstreichen eine zentrale Aussage unserer Analyse: Das ‚Semi‘ in semiliquide ist keineswegs nur ein Etikett“, kommentiert Mara Dobrescu, CFA, Senior Principal bei Morningstar.

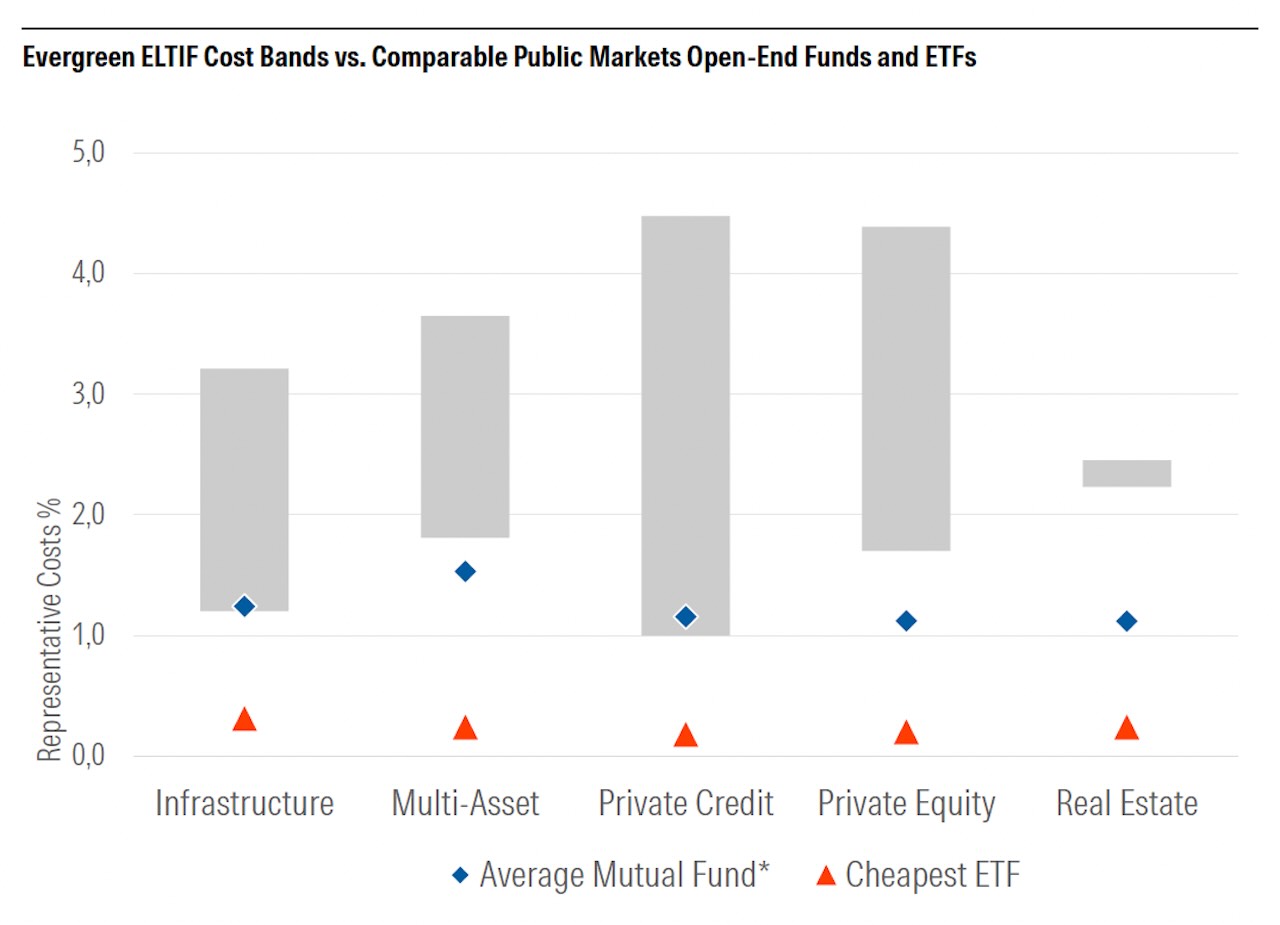

Mit der Einführung von ELTIF 2.0 wurden regulatorische Hürden gesenkt, was eine Vielzahl neuer Produkte auf den Markt gebracht hat. Dennoch bleibt die Struktur vieler Fonds anspruchsvoll. „Während ELTIF 2.0 regulatorische Hürden gesenkt und eine Welle neuer Produktauflagen ausgelöst hat, sind viele Fonds weiterhin teuer, komplex und nur teilweise in private Vermögenswerte investiert. Es handelt sich noch um einen jungen Markt, der jedoch schnell wächst, da immer mehr Anbieter eintreten und sich die Vertriebskanäle erweitern.“

Wachstum und neue Anbieter prägen den Markt

Seit 2024 wurden 189 neue ELTIFs zugelassen. Rund die Hälfte dieser Produkte setzt auf semiliquide Evergreen-Strukturen. Insgesamt existieren etwa 100 solcher Fonds mit einem geschätzten Volumen von rund 10 Milliarden Euro zum Jahresende 2025. Gleichzeitig bleibt die Transparenz eingeschränkt, da viele Produkte nur über ausgewählte Vertriebskanäle zugänglich sind.

Auch die Zahl der Anbieter nimmt deutlich zu. Seit 2024 haben 72 neue Unternehmen eine ELTIF-Zulassung erhalten. Neben etablierten europäischen Asset Managern drängen zunehmend globale Private-Market-Häuser sowie spezialisierte Anbieter in den Markt. Letztere nutzen ELTIFs häufig erstmals als Vehikel für breitere Anlegergruppen.

Die stärkere Verfügbarkeit auf Plattformen hat bislang nur begrenzt zu einer steigenden Nachfrage geführt. Privatanleger agieren weiterhin zurückhaltend. Eine Ausnahme bilden Strategien mit ESG- oder Impact-Fokus. Der KlimaVest-ELTIF konnte sein Volumen innerhalb von drei Jahren nahezu verdreifachen und erreicht inzwischen 1,76 Milliarden Euro.

Liquidität wird zum entscheidenden Faktor

Die praktische Funktionsfähigkeit der Liquiditätsmechanismen rückt zunehmend in den Fokus. Im Jahr 2025 kam es erstmals zu einer Aussetzung von Rückgaben bei einem Evergreen-ELTIF. Der OPEN ELTIF von Greenman, der in deutsche Lebensmittelimmobilien investiert, stoppte im vierten Quartal vorübergehend die Rücknahmen.

Solche Maßnahmen gelten als systemimmanent für semiliquide Fonds. Sie sollen verhindern, dass einzelne Rückgaben zulasten verbleibender Anleger gehen. Gleichzeitig werfen sie Fragen zur Akzeptanz bei Privatanlegern auf, die bislang wenig Erfahrung mit eingeschränkter Liquidität haben.

Morningstar betont, dass stabile Bewertungen oder seltene Preisfeststellungen nicht automatisch ein geringeres Risiko bedeuten. „Anleger sollten ruhigere ausgewiesene Renditen oder seltenere Bewertungen nicht mit geringerem Risiko verwechseln. Eine sorgfältige Prüfung von Gebühren, Liquiditätsbedingungen, Bewertungsmethoden und Renditezielen ist entscheidend – insbesondere, da semiliquide Strukturen nun ihre ersten echten Praxistests durchlaufen.“