Das Potenzial für die Berufsunfähigkeitsversicherung (BU) wächst. 45,6 Millionen Erwerbstätige mit Wohnsitz in Deutschland markieren einen neuen Rekord. Auch die Bruttoeinkommen gehen nach oben. Auf der anderen Seite zwingt die rasante Inflation viele Menschen zu noch mehr Disziplin bei ihren Ausgaben. Damit beim Blick auf den Preis die Qualität nicht ins Hintertreffen gerät, hat die Ratingagentur Franke und Bornberg ihr BU-Rating jetzt aktualisiert.

„Die BU ist austrainiert“

Das Ergebnis kann auf den ersten Blick. „Der BU-Schutz hat ein Top-Niveau erreicht. Nach mehr als 28 Jahren Qualitätswettbewerb ist die BU austrainiert“, sagt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH. Weitere Fortschritte in der Qualität seien in der Spitzengruppe derzeit nicht zu erwarten. Deshalb konzentrierten sich viele BU-Versicherer vor allem auf Zielgruppen und deren spezifischen Bedarf. Dazu zählten Bedingungspassagen wie Nachversicherung für Schüler, Studenten und Azubis oder spezielle Klauseln für Beamte und Teilzeitbeschäftigte.

Die Gefahr der Unterkalkulation wächst

Einen weiteren Hebel liefere der Preis, so Franke: „Für vermeintlich gute Berufsgruppen werden die Prämien immer günstiger. Doch ich bin skeptisch, ob die Rechnung aufgeht. Heute liegt die Bruttoprämie für einen Maschinenbauingenieur niedriger als 2015 – und das, obwohl der Garantiezins seitdem von 1,25 auf nur noch 0,25 Prozent gesunken ist. Und die beste Berufsgruppe schützt nicht vor dem Risiko, aus psychischen Gründen berufsunfähig zu werden.“ Der Preiswettbewerb verstärke die Gefahr einer Unterkalkulation. Auch die weiter zunehmende Unterteilung der Berufsgruppen – vor allem bei vermeintlich risikoarmen Tätigkeiten – befeuere diesen Trend.

Stabilität als wichtiges BU-Qualitätsmerkmal

Der scharfe Wettbewerb bei der Prämie rückt laut Franke die Stabilität von BU-Versicherern in den Fokus. Aus diesem Grund zieht die Ratingangentur im Produktrating seit 2021 die Ergebnisse des map-reports „Stabilitätsrating der Berufsunfähigkeitsversicherer“ heran. „Stabilität entwickelt sich zu einem entscheidenden Parameter bei der Auswahl eines BU-Tarifes. Mit Blick auf die Tragweite der Entscheidung wäre ein BU-Rating ohne Stabilitätskriterien unvollständig. Der Map-report komplettiert unsere Tarifanalyse deshalb auf ideale Weise“, erläutert Franke den Ansatz.

Um die Aussagekraft zu unterfüttern, untersuchte der Map-report Nr. 928 in seiner jüngsten Ausgabe nun Prämien für zehn statt bisher nur drei Berufsbilder. Die Analyse 2023 belege, wie aggressiv der Markt kalkuliert, so Franke. Demnach wird die Durchschnittsprämie für die zehn Musterfälle jeweils um rund 30 Prozent unterschritten, vereinzelt sogar bis um mehr als 40 Prozent. Der Brutto-Netto-Spread, ebenfalls ein Stabilitätsindikator, schrumpft hingegen. Für potenzielle Kunden seien dies gute Nachrichten. Je niedriger der Spread, umso geringer ist ihr Risiko für steigende Prämien, betont die Rating-Agentur.

Das BU-Rating 2023 im Detail

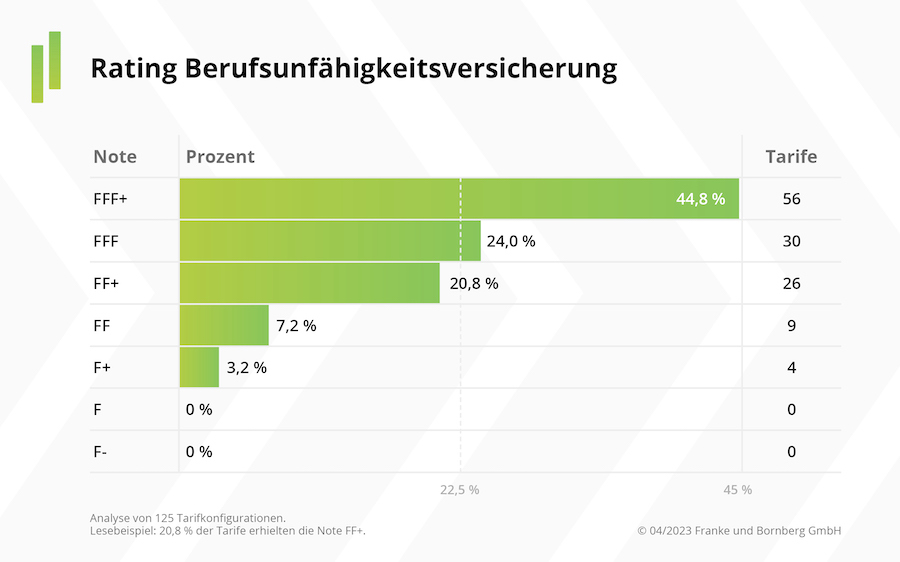

Für das aktuelle BU-Rating wurden 125 SBU-Tarife von 54 Gesellschaften mit insgesamt 759 Tarifvariationen analysiert. Seit dem letzten Rating im Herbst 2021 machte die Tarifqualität weitere Fortschritte, betont das Analysehaus. Seinerzeit hatte Franke und Bornberg die Kriterien nachjustiert, um auf diese Weise zusätzliche Anreize für leistungsfähige Bedingungen geschaffen.

„Der Plan ist aufgegangen: Beim jüngsten Rating erreichen 44,8 Prozent der untersuchten Tarife und Tarifvariationen die höchste Bewertungsstufe FFF+ („hervorragend“)“, heißt es. 2021 seinen es noch 42,08 Prozent gewesen. Noch deutlicher war der Fortschritt in der Verfolgergruppe FFF („sehr gut“). Ihr Anteil stieg von 17,65 auf 24 Prozent. Nur vier Tarife kommen über ein F+ („ausreichend“) derzeit nicht hinaus.

Rating für BU-Direktversicherungen

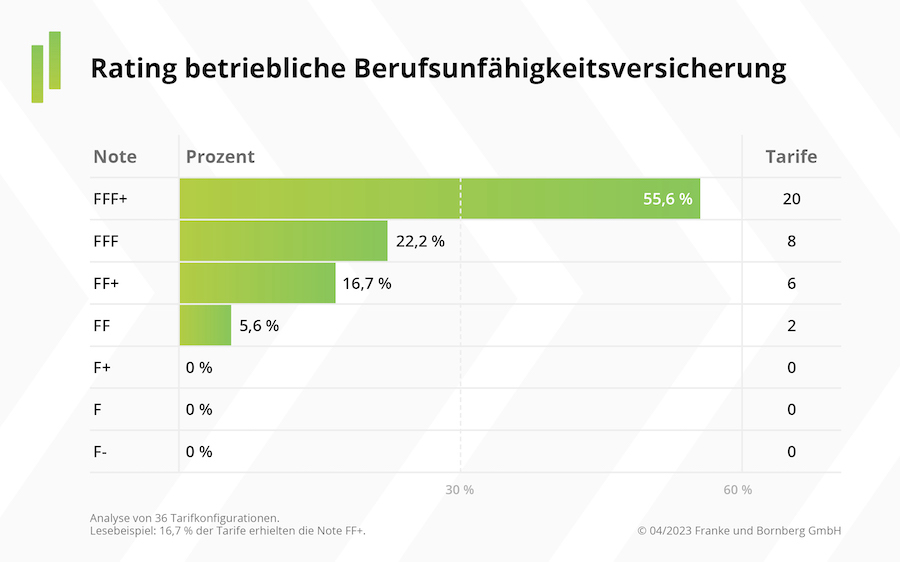

Im Markt für selbstständige BU-Direktversicherungen ist das Angebot hingegen noch vergleichsweise übersichtlich. Nicht einmal die Hälfte der BU-Versicherer bieten laut F&B derzeit Lösungen zum BU-Schutz über den Arbeitgeber. Aktuell sind nur 26 Gesellschaften mit 36 Tarifen und insgesamt 45 Tarifvariationen am Start. Das Rating unterscheidet sich in Bewertungsaspekten, welche aufgrund gesetzlicher Vorgaben in der betrieblichen SBU nicht zulässig sind (zum Beispiel zusätzliche Kapitalleistungen).

Dafür ist die Leistungsdichte bei der BU über den Betrieb noch größer. Das Ratinghaus gibt 55,6 Prozent der Tarife die Topnote FFF+ („hervorragend“), weitere 22,2 Prozent bekommen ein FFF („sehr gut“). Kein einziger Tarif ist „ausreichend“ oder schlechter.

Die Qualität ist ausgereizt

„Die Qualität der BU-Tarife ist weitestgehend ausgereizt. Auch die Preisspirale lässt sich nicht beliebig weiterdrehen“, konstatiert Michael Franke. Daher richte sich der Blick vermehrt auf Kriterien jenseits von Bedingungen und Preis. Dazu zählten, so Franke, die Regulierungspraxis ebenso wie die Stabilität. Hinzu komme das Thema Nachhaltigkeit.

„Nachhaltige Kapitalanlage und das Vermeiden negativer Auswirkungen von Investments auf Nachhaltigkeitsfaktoren werden zunehmend zum Hygienefaktor. In Sachen nachhaltigere Tarife erwarte ich von Versicherern jetzt mehr Fantasie. Einen Baum zu pflanzen, ist zwar eine gute Idee, aber kein belastbarer Beweis für nachhaltiges Handeln.“

Dabei gäbe es durchaus interessante Ansatzpunkte für nachhaltigere BU-Tarife, so Franke: „Prävention, also der Schutz vor Berufsunfähigkeit, ist immer nachhaltig. Prävention rechnet sich für Versicherte ebenso wie für Versicherer. Das Gleiche gilt für intelligente Angebote zur Wiedereingliederung in das Berufsleben. Flexiblere Leistungen, also zum Beispiel je nach Bedarf Kapital und oder Rente, kommen dem Bedarf von Versicherten ebenfalls entgegen.“ Derzeit stehe Nachhaltigkeit wegen des geringen Angebotes noch auf der Watch-List für kommende BU-Ratings.