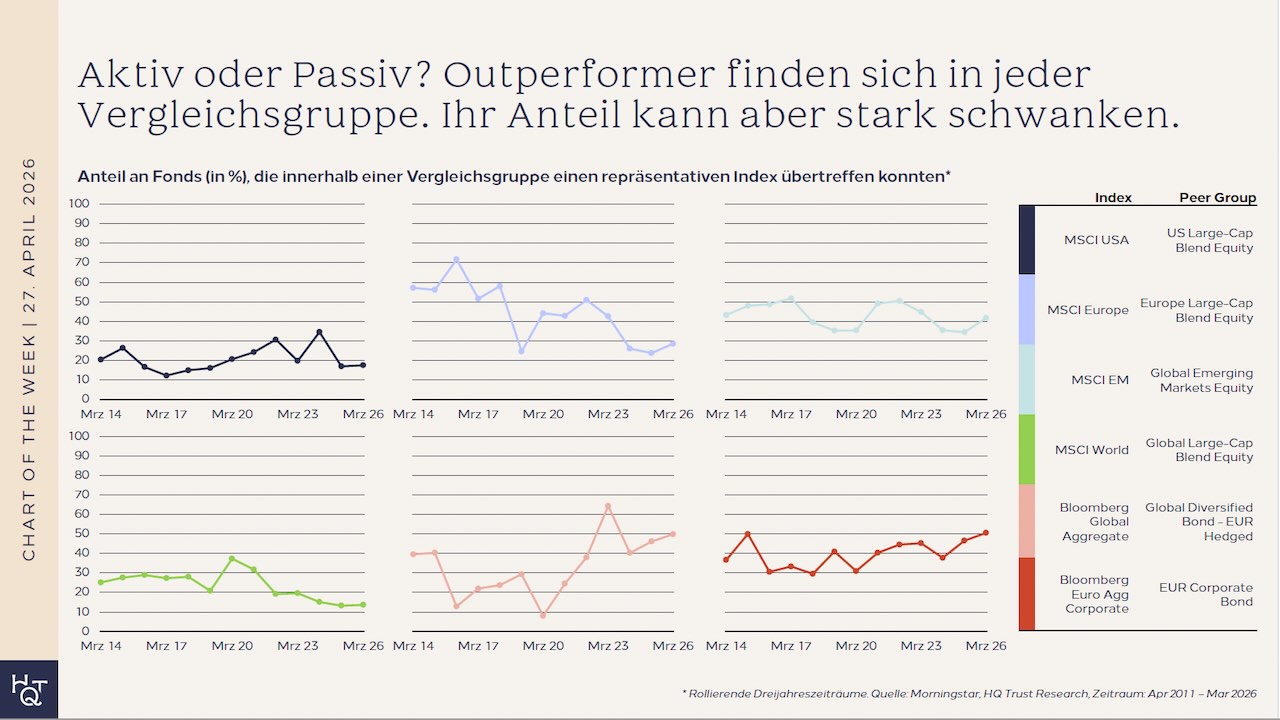

Viele Anleger diskutieren die Frage „aktiv oder passiv?“, als gäbe es darauf eine universelle Antwort. Dass es die nicht gibt, zeigt die Analyse von Jan Tachtler, der untersucht hat, wie hoch der Anteil der Fonds ist, die ihren Vergleichsindex über drei Jahre hinweg schlagen konnten. Sein Ergebnis: Outperformer gibt es in jeder Anlageklasse. Und trotzdem gibt es Muster, die Investoren kennen sollten.

Konkret hat der Leiter der Fonds- und Managerselektion von HQ Trust analysiert, wie häufig aktive Fondsmanager in verschiedenen Anlageklassen ihren Vergleichsindex übertreffen können. Dafür wertete Jan Tachtler sechs Kategorien aus. Europäische, globale sowie US-Large-Caps. Dazu kommen Aktien aus den Schwellenländern und zwei Anleihekategorien: einen breit gestreuten Multi-Sektor-Bondindex und einen, der auf Euro-Unternehmensanleihen setzt.

Um kurzfristige Ausreißer zu glätten, schaute Jan Tachtler im Zeitraum von April 2011 bis März 2026 auf rollierende Drei-Jahreszeiträume. Und auf Blend-Fonds, also Produkte ohne einen ausgewiesenen Anlageschwerpunkt wie etwa Value oder Growth: „In jeder der untersuchten Peergroups finden sich Fonds, die ihren Vergleichsindex übertroffen haben. Das Ergebnis ist jedoch keineswegs gleichmäßig verteilt – weder über die Zeit noch über die Anlageklassen. Zeitweise gelang es mehr als 70 % aller aktiven Large-Cap-Fonds in diesem Segment, den MSCI Europe zu übertreffen. Zuletzt ist dieser Anteil aber deutlich gefallen – auf rund 29 %. Dauerhaft schwer getan haben sich aktive Manager bei US-amerikanischen und globalen Large Caps: Beim MSCI USA lag der Anteil der Outperformer im betrachteten Zeitraum fast durchgehend unter 30 % – und fiel zwischenzeitlich sogar auf rund 12 %. Beim MSCI World sieht es kaum besser aus. Investoren sollten also nicht blind auf einen aktiven Fonds setzen, sondern müssen verstehen, was sich ‚unter der Haube‘ abspielt.

Ganz anders sieht es bei den Anleihefonds aus: Der Anteil der Fonds, die den Bloomberg Euro Aggregate Corporate schlagen konnten, lag über den gesamten Zeitraum deutlich höher – und zuletzt sogar bei rund 50 %. Ähnlich sah es zuletzt beim Bloomberg Global Aggregate aus. Aktive Manager können in diesem Segment scheinbar einen größeren Mehrwert erzielen. Tatsächlich muss man auch hier genauer hinschauen, ob die Fonds ‚sortenrein‘ investieren und wie viel Flexibilität im Anlageuniversum existiert.

Was Anlegerinnen und Anleger aus diesen Ergebnissen mitnehmen können: „Die Frage ‚aktiv oder passiv‘ sollten Investoren nicht pauschal beantworten – sie hängt stark von der Anlageklasse ab. Die Analyse ist ein wichtiges Puzzlestück: Sie zeigt, wo die strukturellen Chancen für aktive Manager größer sind. Sie ersetzt aber keine gründliche Prüfung des einzelnen Fonds, seiner Strategie und seiner Kosten – denn auch in schwierigen Märkten gibt es immer wieder Manager, die überzeugen. In Segmenten wie US- oder globalen Large Caps, ist es deutlich schwieriger einen guten aktiven Fonds zu identifizieren, trotzdem gibt es auch hier viele sehr gute Fonds. Eine Entscheidung für aktive oder passive Fonds sollte sorgfältig überlegt sein und in jedem Fall ist ein tiefes Verständnis des „Fonds-Motors“ notwendig. Höhere Gebühren für einen aktiven Fonds sind kein Problem – solange die Mehrrendite sie rechtfertigt. Anleger sollten daher stets Rendite und Kosten gemeinsam im Blick behalten.“