Die nächste Billionen-Dollar-Frage: Wie viel ist SpaceX wert? Am 12. Juni 2026 wird sie konkret. Mit einem Börsengang an der Nasdaq, der die Märkte erschüttern könnte. Das geplante Emissionsvolumen von rund 75 Milliarden Dollar würde bisherige Rekorde deutlich überbieten. Doch während alle auf die Zahlen schauen, übersehen viele die eigentliche Herausforderung: Was wird hier eigentlich bewertet?

SpaceX strebt unter dem Tickersymbol SPCX eine Notierung an der Nasdaq an und peilt eine Bewertung von 1,5 bis 1,75 Billionen Dollar bei einem Ausgabepreis von 135 Dollar je Aktie an. Das Ungewöhnliche liegt weniger in der Größe des Angebots als in seiner Konstruktion: Während große Börsengänge in der Regel fünf bis zehn Prozent der Anteile für Privatanleger reservieren, signalisiert SpaceX einen Retail-Anteil von bis zu 30 Prozent – mindestens das Dreifache der branchenüblichen Norm. Damit steht die Struktur des Angebots in direkter Analogie zu Tesla: Die Privatanlegerbasis, die Teslas Bewertung mitgeprägt hat, erhält nun einen direkten und in gewisser Weise reineren Kanal, dieselbe Wette erneut zu platzieren.

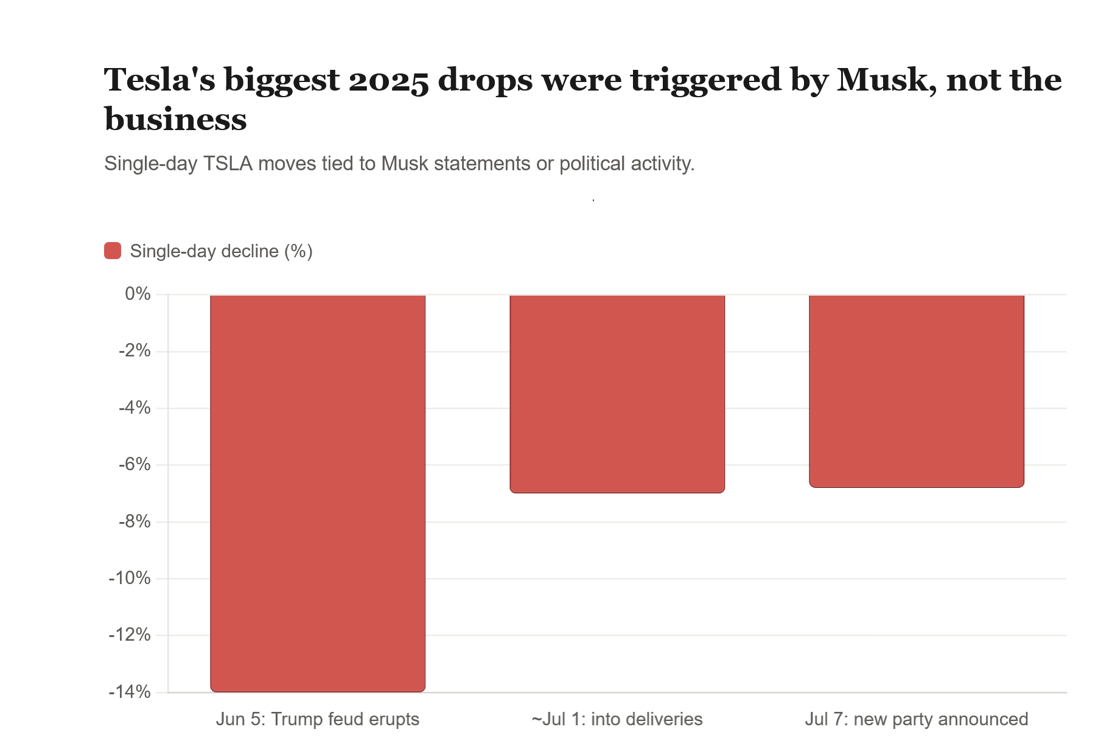

Die Prämisse, auf der die sogenannte „Rotationsthese“ beruht, ist denkbar einfach: Teslas Bewertung ist in ungewöhnlichem Maße an die Person seines Konzernchefs geknüpft. Dies ist die am besten belegte These des gesamten Narrativs, denn die Kurstreiber sind nicht operativer Natur. Sie haben weder mit Quartalszahlen noch mit Auslieferungen oder Rückrufaktionen zu tun. Am 5. Juni 2025 verlor Tesla in einem einzigen Handelstag rund 152 Milliarden Dollar an Marktkapitalisierung – der größte Tagesverlust in der Unternehmensgeschichte –, nachdem ein öffentlicher Konflikt mit Trump Musks Regierungsaufträge in Frage gestellt hatte. Am 7. Juli brach der Kurs um rund 6,8 Prozent ein, nachdem Musk die Gründung einer eigenen politischen Partei angekündigt hatte.

Die Reaktionen verlaufen indes in beide Richtungen. Ist der Auslöser ein positives Musk-Ereignis, kehrt die gleiche Anlegerbasis zurück: Schätzungen zufolge flossen innerhalb von fünf Tagen rund 256 Millionen Dollar an Retail-Kapital in Tesla-Aktien, obwohl das Papier seit Jahresbeginn 23 Prozent im Minus lag.

Drei Fakten erzeugen zusammen ein kultähnliches Preisverhalten, ohne dass es einer weitreichenden Deutung bedarf: Eine Eigentümerstruktur, die mit einem Retail-Anteil von 32 bis 42 Prozent weit über jede vergleichbare Megacap-Aktie hinausgeht, eine nachgewiesene Preissensitivität gegenüber Musk als Person und eine Bewertung, die von den Autoverkäufen entkoppelt ist. Die Auslieferungen fielen 2025 um 8,5 Prozent auf 1,63 Millionen Fahrzeuge – der größte jährliche Rückgang in der Unternehmensgeschichte – und der europäische Marktanteil sank von 2,4 auf 1,7 Prozent, während die Aktie im Dezember mit 489,88 Dollar ein Allzeithoch markierte. Doch auch das Gegenargument verdient eine Erwähnung: Tesla auf Basis von Robotaxi- und Optimus-Optionalität statt auf den aktuellen Autoabsatz zu bewerten, ist nicht zwingend irrational. Es ist eine wagniskapitalähnliche Wette, die Musk als unersetzliche Variable einstuft.

Tesla-SpaceX-Rotationsthese bleibt Spekulation

Die Vorstellung, dass die Tesla-Fangemeinde nun direkt SpaceX-Aktien kaufen wird, stützt sich auf zwei Ebenen unterschiedlicher Evidenzqualität. Erstens: Messungen der Retail-Kapitalflüsse deuten darauf hin, dass bis Ende Mai lediglich rund eine Million Dollar an SpaceX-bezogenen Nettomitteln geflossen sind, während die Retail-Käufe von Tesla-Aktien im gleichen Zeitraum, wenn überhaupt, zugenommen haben. Ein schlagkräftiger Gegeneinwand ist jedoch banal: Bis zum 12. Juni gab es schlicht nichts, in das man hätte rotieren können. Zweitens vertreten Marktbeobachter die These, dass der Börsengang die pro-Musk-Retail-Basis, die 32 bis 40 Prozent der öffentlich verfügbaren Tesla-Aktien hält, durch eine „Aufspaltung“ belasten werde. Fondsmanager erwägen Berichten zufolge Technologieverkäufe, um Allokationen zu finanzieren. Prognosen wie die von Jim Cramer, der eine „Rotation Trade“-Idee ins Spiel brachte, nachdem JPMorgan seine elfjährige Verkaufsempfehlung auf „Halten“ hochgestuft hatte, oder die Empfehlung von Barchart, auf den SpaceX-IPO umzusteigen, sind eher als Fürsprecher denn als belastbare Evidenz einzustufen.

Ein davon getrennter und häufig vermischter Mechanismus ist: Sobald SpaceX die Aufnahmevoraussetzungen für große Indizes erfüllt, müssen passive Fonds, die SPY, QQQ und IWM abbilden, Positionen verkaufen, um die Aktie zu kaufen. Konservative Schätzungen belaufen sich auf erzwungene Mittelflüsse von 15 bis 30 Milliarden Dollar, aggressive Szenarien gehen von über 100 Milliarden Dollar aus. Dieser Mechanismus ist jedoch marktweiter Natur und betrifft keineswegs spezifisch die Tesla-Privatanlegerbasis. Das Spaltungsrisiko ist real – aber zukunftsgerichtet.

Fusionsspekulationen ohne Ankündigung

Berichte über mögliche Zusammenschlüsse von Musks Unternehmen kursieren seit Längerem. Zukunftsfonds-CEO Gary Black hat errechnet, dass eine solche Transaktion für Tesla-Aktionäre mindestens 28 Prozent verwässernd wirken würde. Offizielle Ankündigungen gibt es indes keine. Die Grundlage für diese Spekulation ist ein Zusatz im SpaceX-S-1-Prospekt, wonach das Unternehmen „im Zusammenhang mit künftigen Transaktionen eine erhebliche Menge an Eigenkapital ausgeben kann“. Dabei handelt es sich um Standardformulierungen, die in den meisten S-1-Prospekten anzutreffen sind.

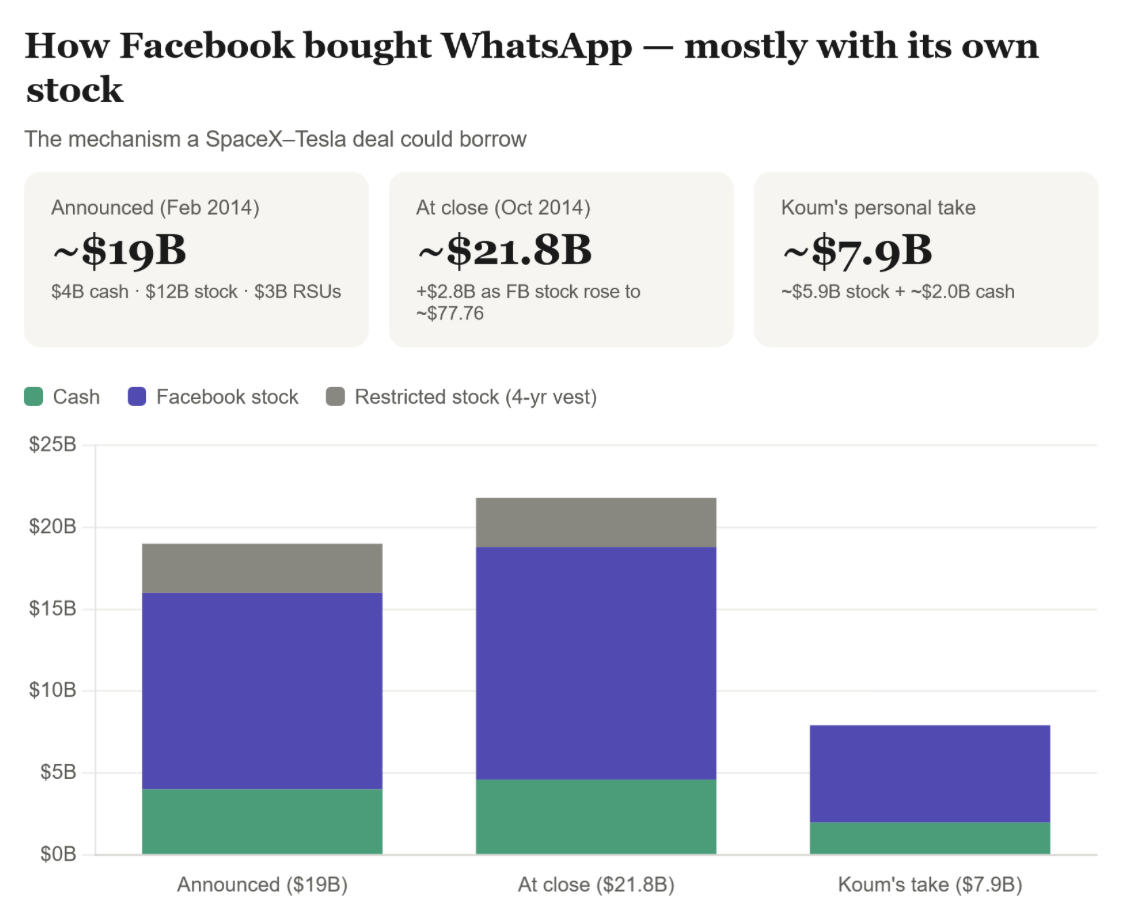

Dennoch existiert für eine Eingliederung von Tesla in SpaceX ein reales Vorbild in der Tech-Welt: Der Kauf von WhatsApp durch Facebook im Februar 2014. Die Bekanntgabe des Deals veränderte effektiv dessen Wert, der von 19 Milliarden Dollar zum Zeitpunkt der Ankündigung auf 21,8 Milliarden Dollar bei Abschluss stieg, weil Facebook-Aktien, die faktisch als Akquisitionswährung dienten, auf 77,76 Dollar kletterten. Trotz Umsätzen von lediglich 10,2 Millionen Dollar und Verlusten von 138 Millionen Dollar im Jahr 2013 bewertete Facebook WhatsApp mit fast 22 Milliarden Dollar – oder rund 55 Dollar je Nutzer.

Im Fall Facebook-WhatsApp saßen im Jahr 2014 zwei verschiedene Parteien am Verhandlungstisch: Mark Zuckerberg auf der einen, Jan Koum auf der anderen Seite. Bei einem SpaceX-Tesla-Deal wäre das nicht der Fall: Musk (SpaceX) würde Musk (Tesla) eine hohe Bewertung zuweisen, Musk (Tesla) SpaceX-Aktien und möglicherweise mehrere Milliarden Dollar in bar zuerkennen. Die Barzahlung wäre nicht gänzlich ohne Logik, denn Musks Vergütungspaket bei SpaceX ist an anspruchsvolle Bedingungen geknüpft.

200 Millionen „Supervoting-Restricted-Shares“ (zehn Stimmen je Aktie der Klasse A) würden ausgeschüttet, wenn SpaceX eine Marktkapitalisierung von 7,5 Billionen Dollar erreicht und eine dauerhafte menschliche Kolonie auf dem Mars mit mindestens einer Million Menschen errichtet. Werden separate Bewertungsziele erfüllt und stellen die raumgestützten SpaceX-Rechenzentren mindestens 100 Terawatt Rechenkapazität bereit, kämen bis zu 60,4 Millionen weitere Restricted-Shares in Tranchen hinzu.

Seit 2019 bezieht Musk bei SpaceX ein nominales Jahresgehalt von 54.080 Dollar. Darüber hinaus hält er seit Ende 2025 68,8 Millionen zuvor gewährte Aktienoptionen der Klasse B zu einem Ausübungspreis von rund 42 Dollar, die bis 2031 laufen und ihm jeden über diesem Betrag liegenden Gewinn einbringen, sofern er sie vor Ablauf ausübt. Angesichts der Bedingungen und der Wahrscheinlichkeiten ihrer Erfüllung bedeutet dies faktisch: Musk könnte aus SpaceX nie substanziell verdienen. Eine Fusion wird damit zu einem Mittel der Liquiditätsgenerierung für den Hauptverantwortlichen.

KI-Wette unter anderem Namen

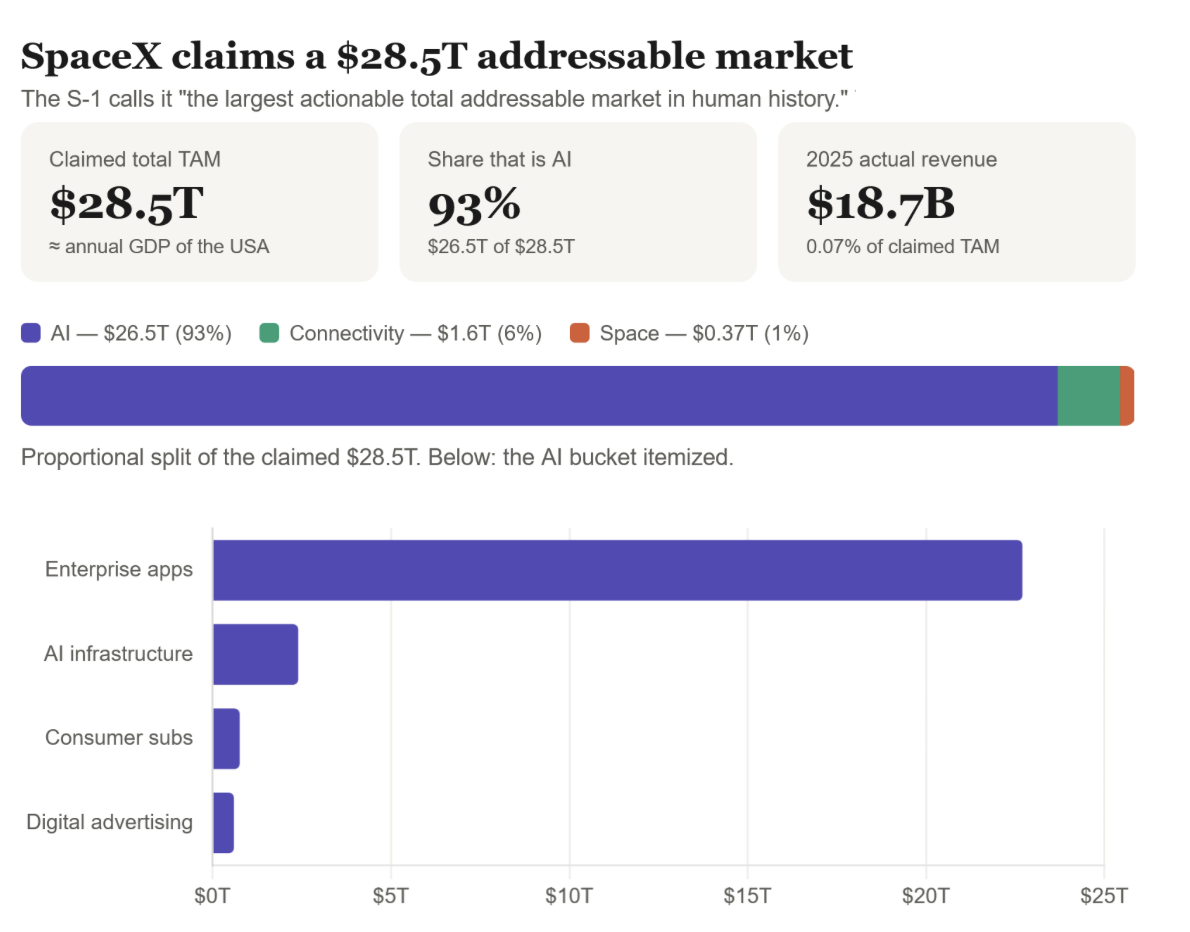

SpaceX beschreibt in seinem S-1 den „größten handelbaren Total Addressable Market der Menschheitsgeschichte“ und beziffert diesen auf 28,5 Billionen Dollar. Der Haken: Der Löwenanteil entfällt auf Künstliche Intelligenz – nicht auf Raketentechnologie oder Marsbasen.

SpaceX verbuchte 2025 einen Nettoverlust von 4,94 Milliarden Dollar; allein das erste Quartal 2026 produzierte einen Nettoverlust von rund 4,28 Milliarden Dollar. Das kumulierte Defizit beläuft sich mittlerweile auf 41,3 Milliarden Dollar. Wenngleich die Verluste unbestreitbar beschleunigen, sind sie überwiegend ein Artefakt der xAI-Akquisition vom Februar 2026, die in den Finanzergebnissen neu erfasst wurde. In einem reinen Aktientausch erwarb SpaceX xAI durch die Ausgabe neuer Aktien an xAI-Aktionäre, wobei jede xAI-Aktie in 0,1433 SpaceX-Aktien umgewandelt wurde. Davor – konkret im Geschäftsjahr 2024 – war SpaceX mit einem Nettogewinn von 791 Millionen Dollar tatsächlich profitabel.

Der wichtigste Gewinntreiber im Nicht-KI-Segment ist das Connectivity-Geschäft (Starlink), dessen sämtliche Kennzahlen steil nach oben zeigen. 2025 erzielte das Segment Erlöse von 11,387 Milliarden Dollar, ein operatives Ergebnis von 4,423 Milliarden Dollar und ein bereinigtes EBITDA von 7,168 Milliarden Dollar – mit Wachstumsraten von 49,8, 120,4 bzw. 86,2 Prozent gegenüber dem Vorjahr. Da das operative Ergebnis schneller wächst als der Umsatz, arbeitet das Segment mit einer operativen Marge von 38,6 Prozent. Das S-1 führt dies auf steigende Nutzlastauslastung je Satellit, eine abnehmende Abschreibungslast für Bodenstationen sowie minimale Grenzkosten bei der Mobilfunk-Direktkonnektivität zurück. Gleichwohl ist der dem Konnektivitätssegment zugeschriebene Gesamtmarkt unter Telekommunikationsanalysten umstritten: Rund 90 Prozent oder mehr des postulierten Marktpotenzials gelten aufgrund der physikalischen Grenzen der von Starlink genutzten LEO-Kommunikation als unerreichbar.

Das xAI-Problem

SpaceX‘ Akquisition von xAI war privat und erfolgte Berichten zufolge ohne Einbindung aller Investoren der beteiligten Unternehmen. Es war die dritte größere Transaktion in rascher Abfolge. Im März 2025 erwarb xAI X (ehemals Twitter) in einer reinen Aktientransaktion, die X mit 33 Milliarden Dollar bewertete. Im Januar 2026 investierte Tesla zwei Milliarden Dollar in xAI; zugleich investierte Humain, die staatlich gestützte KI-Gesellschaft Saudi-Arabiens, drei Milliarden Dollar in xAI. Beide Beteiligungen lagen offenbar unter fünf Prozent und waren möglicherweise Teil einer 20-Milliarden-Dollar-Finanzierungsrunde.

Mitteilungen der Musk-eigenen Unternehmen beschreiben die Transaktion als steuerneutrale umgekehrte Dreiecksfusion (Reverse Triangular Merger), in deren Rahmen xAI als Tochter von SpaceX fortbesteht. Der SpaceX-xAI-Deal, der die Grundlage für einen Großteil der beanspruchten Bewertung bildet, gilt als treuhänderischer Stresstest: Er wurde privat und scheinbar ohne erkennbare Aufsicht oder prozedurale Sorgfalt vollzogen. Der gemeinsame Kontrolleur all dieser Transaktionen ist Musk selbst, während seine Unternehmen stärker miteinander verflochten sind, als ein Standard-IPO offenzulegen oder zu erklären vermag.

Bemerkenswert ist zudem, dass mindestens sechs leitende Gründungsmitglieder von xAI im bisherigen Jahresverlauf das Unternehmen verlassen haben. Ein bei Musk-Unternehmen nicht unbekanntes Muster, das für hohe Fluktuation auf allen Ebenen bekannt ist. Diese speist sich aus harten Arbeitsbedingungen, Entlassungswellen und Erschöpfung. Wer auf ausreichend hoher Ebene und mit entsprechender Vesting-Reife ausgeschieden ist, könnte die Möglichkeit, xAI-in-SpaceX-Aktien gegen Barmittel einzutauschen, vielleicht bereits ausgeübt haben.

Ein Lackmustest mit Konsequenzen

Anfang Juni erklärten Analysten von Morningstar, SpaceX verfüge über einen engen ökonomischen Burggraben und einen Gesamtpotenzialwert von 780 Milliarden Dollar – rund 48 Prozent unterhalb der privaten Marktbewertung. Zwar hat SpaceX bis 2025 mehr als 50 Prozent aller weltweiten Raketenstarts absolviert, wobei Starlink zwei Drittel des Kundenmix ausmachte. Im Optimalfall könnte SpaceX bis 2039 rund vier Prozent der globalen Rechenkapazität auf sich vereinen. Lediglich rund 4,4 Millionen X-Nutzer sind zahlende Abonnenten und machen weniger als ein Prozent der monatlich aktiven Nutzer aus, was die langfristige Fähigkeit, Kapitalrenditen zu erzielen, in Zweifel stellt. Grok gilt heute nicht als einer der führenden KI-Dienste der Welt; in den meisten Szenarien addiert oder subtrahiert es nichts Bedeutsames zur Bewertung des KI-Geschäfts.

In der Summe bleibt: Eine Kette von Ereignissen im privaten Markt hat die Bewertung der Nicht-Raumfahrtsparten innerhalb von SpaceX in die Höhe getrieben. Am spekulativsten dabei das KI-Segment, in dem SpaceX derzeit keine substanzielle Marktstellung hat, dem aber ein adressierbarer Gesamtmarkt zugeschrieben wird, der die gesamte US-Wirtschaftsleistung übersteigt. Das Raumfahrtgeschäft, das tatsächlich profitabel ist, erhält hingegen einen Gesamtmarkt zugewiesen, der nach übereinstimmender Analyseschätzung in nennenswertem Umfang nicht erreichbar ist. Angesichts des treuhänderischen Stresstests, der nach dem Börsengang als Grundlage für Rechtsstreitigkeiten dienen könnte, bringt der Zeitraum nach dem IPO einen weiteren Belastungstest für die Öffentlichkeit: Wenn Vesting-Perioden privater Investoren enden und Optionalitäten auf Beteiligungen aktiviert werden.

Gegenwärtig ruht ein Großteil des zugeschriebenen Wertes von SpaceX auf dem „Image“ von Musk selbst. Namentlich auf seiner vermeintlichen Fähigkeit, das scheinbar Unmögliche plausibel zu machen, was ihn zur unersetzlichen Schlüsselfigur seiner Unternehmen macht. Dabei ist die Tatsache nicht wegzudiskutieren, dass Musks Unternehmen in Märkten mit zahlreichen Wettbewerbern agieren, deren Produkte und Dienstleistungen sich in verschiedenen Reifestadien befinden und bei denen für Konsumenten praktisch keine Wechselkosten anfallen.

Die um 48 Prozent rabattierte Morningstar-Schätzung könnte selbst noch als großzügig gelten, gemessen am tatsächlichen Wettbewerbsumfeld. Bewertungen weichen von der Realität ab – ein in der Technologiebranche häufig beobachtetes Muster, zu dem auch das von Musk geführte Tesla zählt. Alles in allem ist der SpaceX-IPO weniger ein Test der Geschäftstrajektorien von SpaceX, Tesla, Starlink, Grok oder X als vielmehr ein Test des „Musk-Images“ selbst.