Die Zinszusatzreserve (ZZR) verliert an Gewicht und gewinnt zugleich an strategischer Bedeutung. Wie eine aktuelle Analyse von Stefanie Gerards, Senior-Analystin bei Assekurata, zeigt, führt der Zinsanstieg seit 2022 dazu, dass die über Jahre aufgebaute Reserve nun schrittweise aufgelöst wird.

In der Niedrigzinsphase erfüllte die ZZR eine zentrale Funktion. Die Garantiezinsen vieler Altverträge lagen deutlich über den am Kapitalmarkt erzielbaren Renditen. Versicherer standen damit langfristigen Verpflichtungen gegenüber, während die Anlageoptionen begrenzt waren. Die Reserve sollte laut Analyse sicherstellen, dass diese Garantien dauerhaft erfüllt werden können, und stärkte zugleich die Kapitalbasis der Unternehmen.

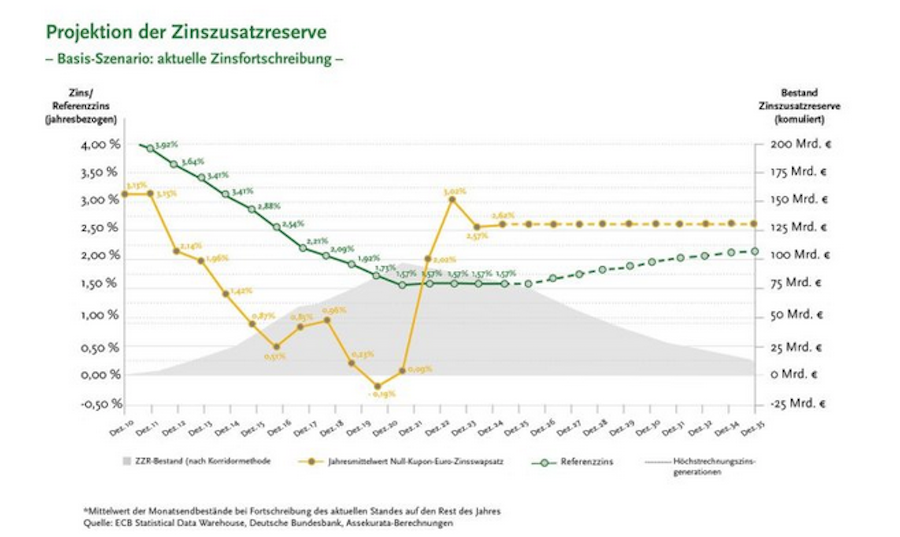

Innerhalb von rund zehn Jahren summierte sich die ZZR auf bis zu 96 Milliarden Euro. Die Finanzierung habe die Ergebnisse vieler Anbieter belastet und sei häufig nur durch das Heben stiller Reserven möglich gewesen, so Gerards.

Rückgang der ZZR nimmt Fahrt auf

Mit dem veränderten Zinsumfeld hat sich auch die Dynamik der ZZR gedreht. Höhere Kapitalmarktzinsen erleichtern nach Einschätzung von Assekurata die Finanzierung langfristiger Garantieverpflichtungen und verbessern die Ertragsaussichten bei Neu- und Wiederanlagen.

Der Referenzzins für die Berechnung der ZZR liegt derzeit bei 1,57 Prozent und dürfte perspektivisch wieder steigen. Seit 2022 werde die Reserve daher schrittweise abgebaut, da hochverzinste Altbestände auslaufen. Aufgrund der Berechnungsmechanik und der langen Vertragslaufzeiten verlaufe dieser Prozess jedoch über mehrere Jahre, so Gerards.

Nach Daten aus der Assekurata-Studie sei die Branchen-ZZR bis Ende 2025 bereits unter 80 Milliarden Euro gesunken und liege damit deutlich unter ihrem Höchststand.

Milliardenrückflüsse in den kommenden Jahren

Die weitere Entwicklung deutet auf steigende Ergebnisbeiträge hin. Modellrechnungen zeigen laut Analyse, dass die ZZR auch 2026 weiter moderat zurückgehen dürfte, bevor sich der Abbau ab 2027 beschleunigt. Für 2026 erwartet Assekurata Rückflüsse von rund fünf Milliarden Euro. In den Jahren 2027 bis 2029 könnten diese auf niedrige zweistellige Milliardenbeträge anwachsen.

Die konkrete Höhe hängt dabei wesentlich von der Kapitalmarktentwicklung sowie von der jeweiligen Bestandsstruktur der Versicherer ab. Die freiwerdenden Mittel stellen jedoch keine unmittelbar verfügbare Liquidität dar. Vielmehr gehe es um bilanziell wirksame Effekte, deren Nutzung strategisch gesteuert werden müsse, so Gerards.

Verwendung der Mittel im Spannungsfeld

Ein möglicher Einsatz liegt im Ausgleich stiller Lasten in den Kapitalanlageportfolios. Festverzinsliche Wertpapiere aus der Niedrigzinsphase weisen laut der Analyse häufig Marktwerte unterhalb ihrer Buchwerte auf. Diese Differenzen seien bilanziell unproblematisch, solange die Papiere bis zur Endfälligkeit gehalten werden, blieben jedoch ökonomisch relevant, etwa unter Solvency II.

Die Auflösung der ZZR könne dazu beitragen, diese Effekte abzufedern und die Stabilität sowie Flexibilität der Kapitalanlagen zu erhöhen. Alternativ könnten Versicherer die Mittel in die Rückstellung für Beitragsrückerstattung einstellen und damit die Überschussbeteiligung stärken. In diesem Fall würden Versicherungsnehmer unmittelbarer von den Rückflüssen profitieren, etwa über höhere laufende Verzinsungen oder zusätzliche Schlussüberschüsse.

Kollektivgedanke und individuelle Effekte

Welche Strategie verfolgt wird, hängt laut Gerards stark von unternehmensspezifischen Faktoren ab. Unternehmen mit hohen stillen Lasten dürften eher den bilanziellen Ausgleich priorisieren, während andere die Überschussbeteiligung in den Vordergrund stellen. Daraus ergibt sich ein Spannungsfeld zwischen kollektiver Stabilität und individuellen Kundeneffekten. Wenn Versicherer zunächst ihre Bilanzen stärken, profitierten Versicherte erst zeitversetzt von den positiven Effekten der ZZR-Auflösung.

Aus Kundensicht entstünden unterschiedliche Szenarien, die von Vertragslaufzeit, Garantieniveau und Abschlusszeitpunkt abhängen. Versicherte, die über viele Jahre zur Finanzierung der ZZR beigetragen haben, könnten benachteiligt sein, wenn ihre Verträge bald auslaufen. Gleichzeitig verfügen gerade diese Policen häufig über vergleichsweise hohe Garantiezinsen. Die Analyse von Assekurata zeigt, dass die ZZR damit ihren Charakter verändert: von einem reinen Sicherungsinstrument hin zu einem steuernden Faktor in der Unternehmenspolitik.