Die eigene Immobilien erwerben die Deutschen typischerweise relativ spät, nämlich im Alter zwischen 30 und 50 Jahren. Empirica hat die Wohneigentumsquote dieser Altersgruppe in Zusammenarbeit mit LBS Research analysiert.

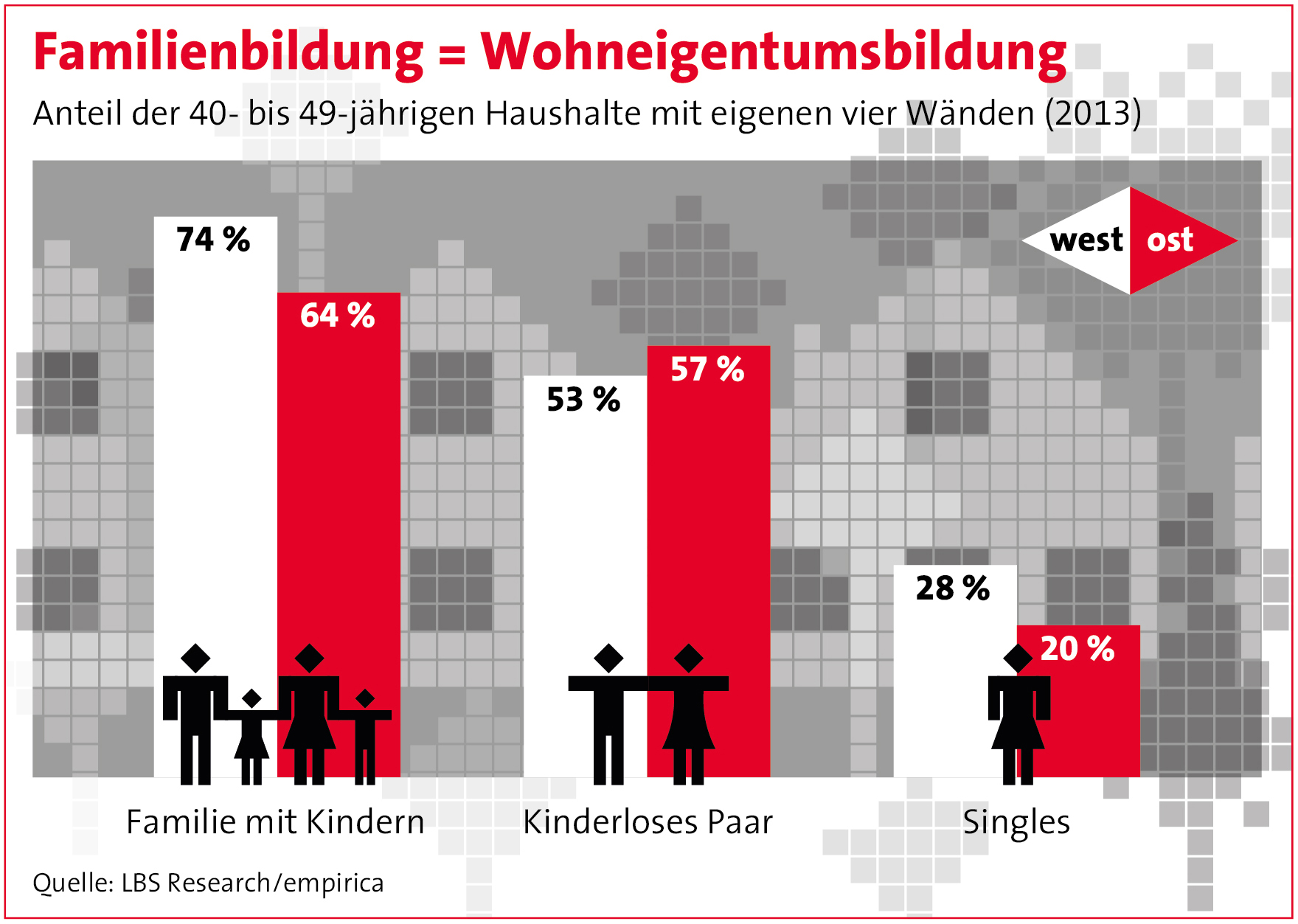

Die relativ hohe Wohneigentumsquote von insgesamt gut 50 Prozent in der Altersgruppe zwischen 40 und 49 Jahren werde in erster Linie von Familien getragen: 74 Prozent aller Paare mit Kindern im Westen und 64 Prozent im Osten würden im Wohneigentum leben.

Singles leben meist zur Miete

Bei den Singles hingegen dominierten die Mieterhaushalte: 28 Prozent der Alleinstehenden im Westen und 20 Prozent im Osten wohnen laut Studie in einer eigenen Immobilie (siehe Grafik).

Grundlage der Analyse ist die aktuelle Einkommens- und Verbrauchsstichprobe (EVS ) des Statistischen Bundesamtes. Wie LBS Research mitteilt, ist es anhand der Daten möglich, die Wohneigentumsquoten nach Haushaltstypen zu ermitteln.

Die Forscher hätten neben Familien mit Kindern und Singles auch die Gruppe der Alleinerziehenden und der kinderlosen Paare betrachtet. Zusätzlich wurde für alle Gruppen die Entwicklung seit 1993 aufgezeigt.

Zum Vergrößern bitte auf die Grafik klicken.

Höhere Dynamik im Osten

Ein Ergebnis sei, dass Familien mit Kindern in der maßgeblichen Altersgruppe heute noch häufiger als früher im Wohneigentum leben. In den alten Bundesländern steige hier die Wohneigentumsquote von 70 auf 74 Prozent. Im Osten habe sich der Anteil von Familien, die eine Immobilie besitzen, in der Altersgruppe der 40- bis 49-Jährigen von 30 auf 64 Prozent sogar mehr als verdoppelt.

Auch bei den Singles gehe der Trend klar zum Wohneigentum, wenn auch auf deutlich niedrigerem Niveau. Und auch hier weise der Osten die größte Dynamik auf: Während die Eigentumsquote bei den Westdeutschen seit 1993 um drei Prozentpunkte auf 28 Prozent gestiegen sei, habe sie sich im Osten mit einem Anteil von 20 Prozent verfünffacht.

Wohneigentumsbildung hauptsächlich durch Familien

Bei kinderlosen Paaren im Alter zwischen 40 und 49 Jahren liege die Wohneigentumsquote in Ost und West ebenfalls auf relativ hohem Niveau: In den neuen Ländern erreiche sie 57 Prozent, im Westen 53 Prozent. Bei den Alleinerziehenden liege die Wohneigentumsquote in Ost und West bei rund einem Viertel.

Nach Angaben von LBS Research verdeutlichen diese Zahlen den enormen Beitrag der Familien, aber auch der kinderlosen Paare bei der Wohneigentumsbildung in Deutschland. Denn quantitativ nehme die Bedeutung beider Haushaltstypen seit Jahren ab, während die Zahl der Singlehaushalte zunehme.

Immer mehr Singlehaushalte

Der Anteil der Singlehaushalte (in der betrachteten Altersgruppe zwischen 40 und 49 Jahren) habe sich in Ost und West seit 1993 auf 30 Prozent erhöht und damit fast verdoppelt. Der Anteil der klassischen „Vater-Mutter-Kind-Familie“ (Kind unter 18) sei – obwohl immer noch die mit Abstand größte Gruppe – im selben Zeitraum zurückgegangen: im Westen von 41 auf 34 Prozent, im Osten von 34 auf 27 Prozent.

[article_line type=“most_read“ cat=“Immobilien“]

Auch der Anteil der kinderlosen Paare sei von 14 auf elf Prozent im Westen und von 14 auf 13 Prozent im Osten gesunken.

In der aktuellen Diskussion über die stagnierende Wohneigentumsquote in Deutschland, die seit Jahren bei 43 Prozent liege, sind die Ergebnisse nach Angaben von LBS Research ein wichtiger Aspekt.

Zur Verbesserung der Wohneigentumsquote werde es zum einen darauf ankommen, dass die Wohneigentumsbildung der Familien mit Kindern nicht „abreißt“ – etwa aufgrund der spürbar gestiegenen Immobilienpreise. Zum anderen sei es wichtig, dass auch für Single-Haushalte attraktive Angebote sowohl im Neubau als auch im Wohnungsbestand entstehen. (kl)

Foto:Shutterstock