Kauf- und Mietpreise für europäische Büroimmobilien haben sich in einem bedenklichen Maß entkoppelt. Das ist ein Ergebnis des aktuellen Büroimmobilienmarkt-Reports der Commerz Real.

Trotz steigender Spitzenmieten der europäischen Teilmärkte und sinkender Leerstände geht die Mietentwicklung der Büromärkte nicht mehr mit der Preisentwicklung des Transaktionsmarkts einher, so der Büroimmobilien Report der Commerz Real. Auch der Transaktionsmarkt werde jedoch zunehmend vom Angebotsmangel ausgebremst.

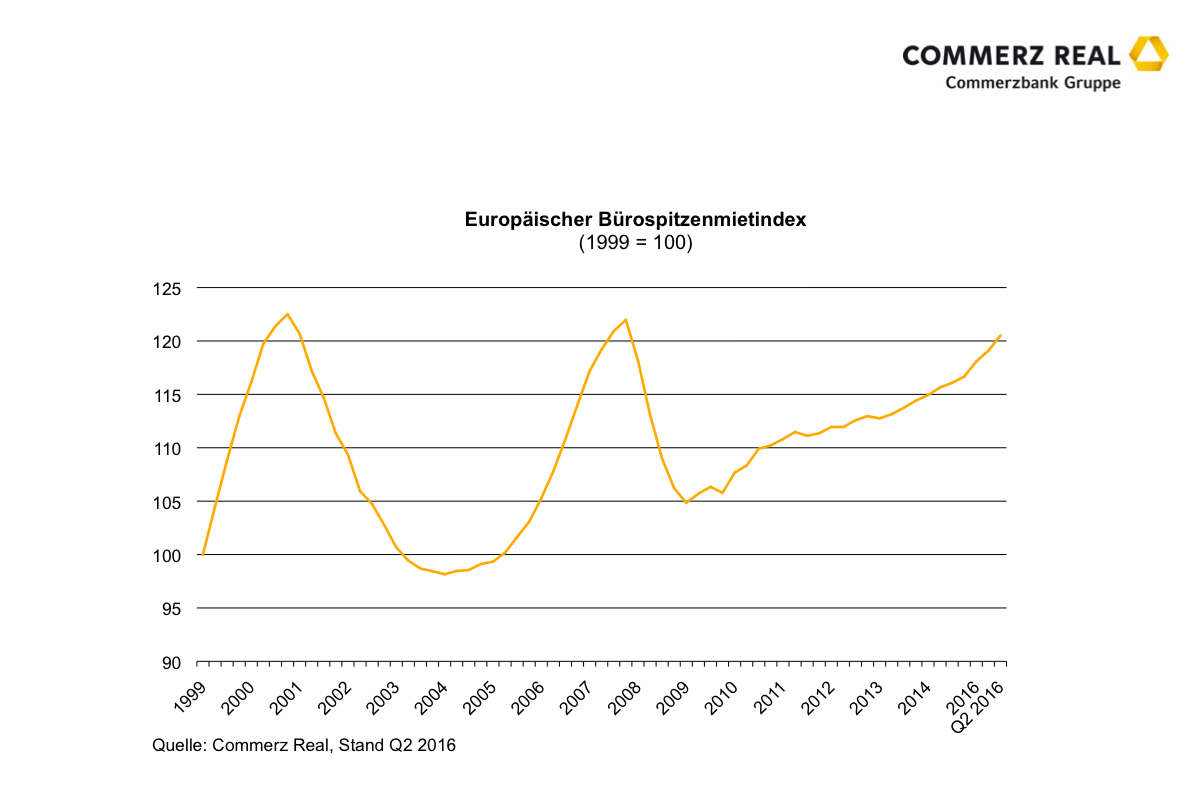

Der Spitzenmietpreisindex der Commerz Real, der sich aus der gewichteten Entwicklung der Spitzenmiete in 24 Büroimmobilienmärkten Europas zusammensetzt, lag Ende Juli 2016 bei 121 (1999 = 100). Das sei rund vier Prozent mehr als im gleichen Zeitraum des Vorjahres und entspreche dem höchsten Anstieg seit 2011.

Zum Vergrößern bitte auf die Grafik klicken.

Damit habe der Index nahezu das Niveau des letzten Markthöhepunkts von 122 Punkten im Herbst 2008 erreicht. Allerdings weisen die einzeln betrachteten Märkte teilweise erhebliche Unterschiede auf. So stiegen die Spitzenmieten laut Commerz Real in 17 der 24 betrachteten Städte und blieben in fünf konstant. In Oslo und Warschau fielen die Mieten.

Gebremste Entwicklung

Grund für die gestiegenen Preise ist laut Commerz Real ein „Missverhältnis zwischen Nachfrage und Angebot“ an modernen Flächen: „In den fünf Jahren nach der letzten Krise – der Staatsschuldenkrise – ist der Immobilienbestand in den von uns untersuchten Märkten nur um fünf Prozent gewachsen“, so Axel Drwenski, Leiter Research bei der Commerz Real.

„Leerstandsquoten von unter fünf Prozent wie derzeit in München, Berlin oder im Central Business District von Paris bremsen die wirtschaftliche Entwicklung einer Stadt, weil die für Expansionen oder Neuansiedlungen von Unternehmen benötigten Flächen schlichtweg nicht ausreichend zur Verfügung stehen“, so Drwenski. Damit sie das Gleichgewicht der Märkte gefährdet.

Sinkende Spitzenrenditen

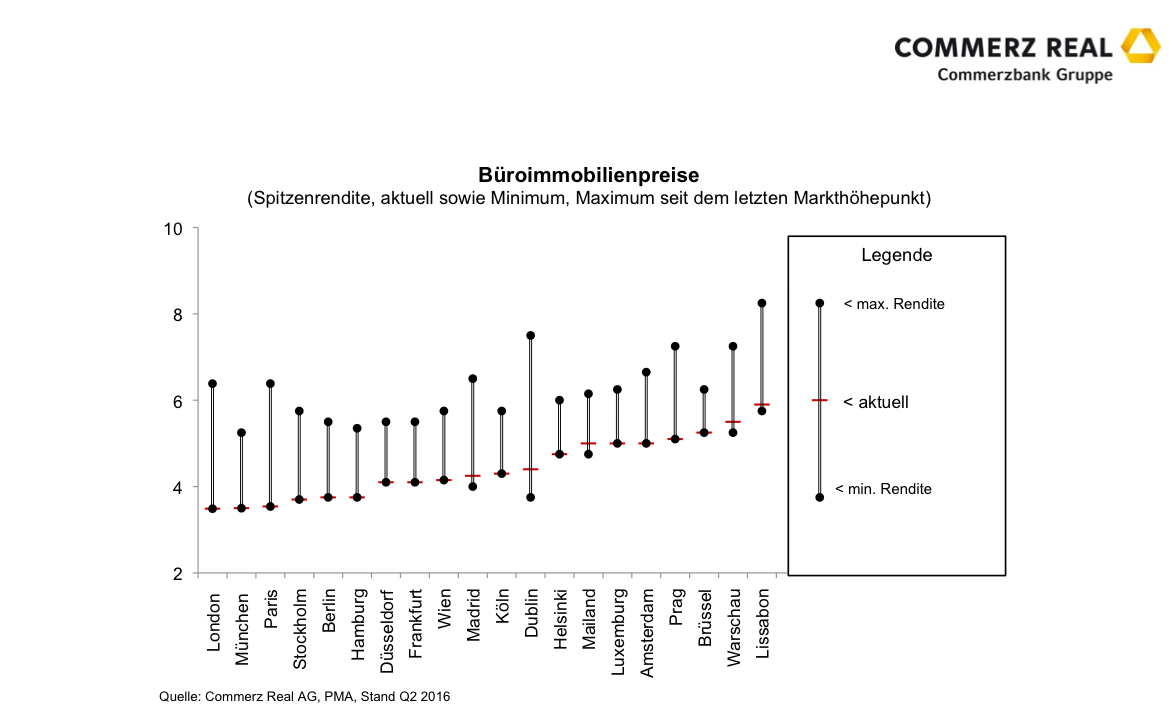

Infolge des schärfer werdenden Wettbewerbs um hochwertige Immobilien sei die durchschnittliche ungewichtete Spitzenrendite von 4,78 Prozent auf derzeit 4,37 Prozent gesunken. „Ein Rekordpreis jagt den nächsten, aber wer eine rentierliche Immobilie hat, wägt den Verkauf sorgfältig ab, weil eine lohnende Reinvestition des nach dem Verkauf freien Kapitals schwierig ist“, sagt Drwenski.

Deshalb habe sich auch der Transaktionsmarkt für gewerbliche Immobilien im laufenden Jahr merklich verlangsamt, insbesondere in Europa und Amerika. Lediglich in der asiatisch-pazifischen Region könne man ein leichtes Transaktions-Plus im Halbjahresvergleich registrieren.

Zum Vergrößern bitte auf die Grafik klicken.

Sinkendes Transaktionsvolumen

In Europa ging das Transaktionsvolumen nach Angaben von Commerz Real im Vergleich zum Vorjahreszeitraum um 30 Prozent bei gewerblichen Immobilien und um 20 Prozent bei Büroimmobilien zurück. Auch in Deutschland betrage der Rückgang des Transaktionsvolumens 20 Prozent.

Nach Ansicht der Marktexperten der Commerz Real bedeutet diese Verlangsamung kein Ende des aktuellen Marktzyklus, sondern ist vielmehr Ausdruck von gestiegenem Risikobewusstsein der Investoren und rückläufigem Angebot an Objekten. „Die deutschen Top-sieben-Märkte sind so teuer wie noch nie“, sagt Drwenski.

Deutschland gilt als sicherer Markt

So liege beispielsweise die Spitzenrendite für Büros in Berlin erstmals mit 3,75 Prozent unter vier Prozent und sei nun gleichauf mit Hamburg hinter München (3,5 Prozent).

„Dieser Trend wird sich weiter fortsetzen. Deutschland gilt nun bereits seit einigen Jahren als der sichere Anlagemarkt und wird es – besonders angesichts der britischen Brexit-Entscheidung – auf absehbare Zeit bleiben“, schätzt Drwenski.

Die Nachfrage konzentriert sich laut dem Commerz Real Report nach wie vor auf die Top-sieben Städte Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart, jedoch geraten kleinere Städte immer mehr in den Fokus von risikofreudigeren Investoren. „Die nächste Marktkorrektur wird besonders für jene schmerzhaft werden, die heute beim Ankauf nicht auf die jeder Immobilie zugrunde liegenden Risiken achten und die gute Stimmung ungebrochen in die Zukunft fortschreiben“, warnt Drwenski. (kl)

Foto: Shutterstock