Die nach der Hochwasserkatastrophe im Ahrtal vor fast einem Jahr spürbar gestiegene Nachfrage nach Elementarschadenversicherungen ist wieder deutlich zurückgegangen. „Von Anfang Januar bis Ende März 2022 wurden nur noch 125.000 Policen zum Schutz vor Extremwetter abgeschlossen“, sagte der Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV), Jörg Asmussen, in Berlin.

„Im dritten Quartal 2021, also unmittelbar nach der Ahr-Sturzflut, waren es noch 400.000 neue Verträge. In den letzten drei Monaten 2021 ging die Zahl dann bereits auf 175.000 zurück.“ Vor der Juli-Flut verzeichneten die Versicherer zwischen 50.000 und 100.000 neue Verträge je Vierteljahr.

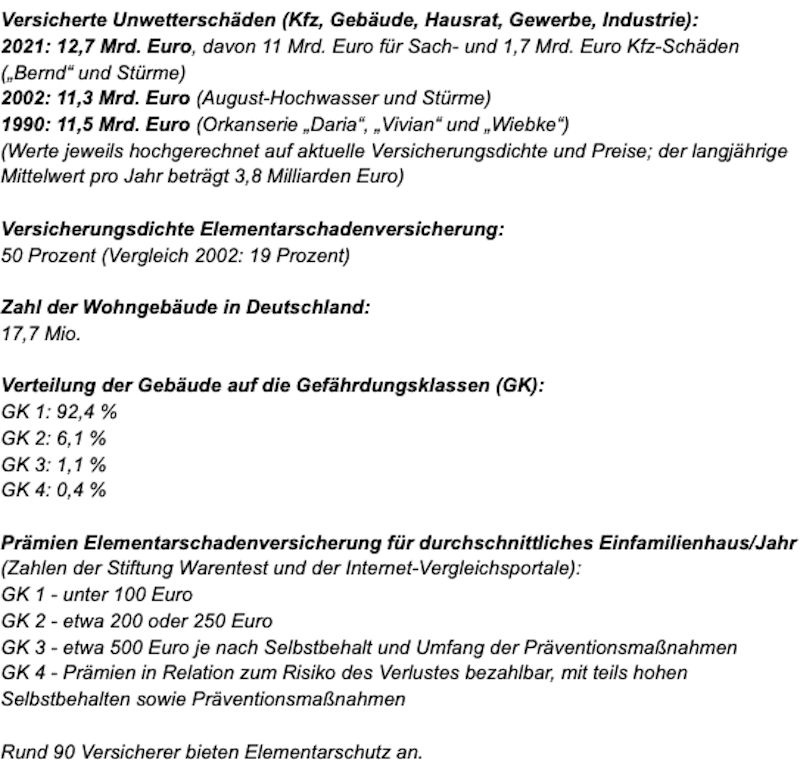

„Wir haben schon häufiger beobachtet, dass sehr viele Menschen direkt nach einer Naturkatastrophe das Bedürfnis haben, sich abzusichern“, sagt Asmussen. „Leider nimmt das Interesse, wie auch in diesem Fall, mit wachsendem zeitlichem Abstand zum Ereignis wieder ab.“ Seit dem Hochwasser im Ahrtal ist die Zahl der Elementarschadenversicherungen insgesamt um rund vier Prozentpunkte gestiegen. „Das bedeutet: Immer noch haben nur etwa 50 Prozent aller Hausbesitzer in Deutschland diesen für sie existentiell wichtigen Versicherungsschutz. Das ist viel zu wenig“, so Asmussen.

„Unser Ziel ist Absicherung aller Wohngebäude gegen Extremwetterrisiken“

Vor diesem Hintergrund werben die Versicherer für das von ihnen im vergangenen Herbst vorgelegte Gesamtkonzept zur Klimafolgenanpassung. „Wir schlagen einen anderen Weg vor als eine singuläre Pflichtversicherung. Er wäre schneller umzusetzen und käme mit weniger Änderungen und Eingriffen in einen Markt für Naturgefahrenversicherungen aus, der ja auf der Angebotsseite funktioniert“, sagt Asmussen. “Ziel ist eine Absicherung aller Wohngebäude gegen Extremwetterrisiken.“

Der GDV regt an, Überschwemmungsschäden obligatorisch in neuen privaten Wohngebäudeversicherungen anzubieten. „Bestehende Verträge ohne Elementarschutz möchten wir zu einem Stichtag umstellen, wenn uns der Gesetzgeber den notwendigen Rechtsrahmen schafft“, erklärt Asmussen. „Wer schon gegen Elementarschäden versichert ist, für den ändert sich nichts. Bisher Unversicherte würden für diesen zusätzlich Schutz einen risikogerechten Versicherungsbeitrag zahlen.“ Hausbesitzer, die diesen Schutz auch zukünftig nicht wollen, könnten aktiv widersprechen und somit frei entscheiden. „Es wäre ein milderes Mittel, als sie staatlich zu einer Versicherung zu zwingen“, sagt Asmussen.

„Bauverbote in hochwassergefährdeten Gebieten“

Das GDV-Gesamtkonzept setzt allerdings voraus, dass Bund, Länder und Kommunen nachhaltig umsteuern in Richtung mehr Prävention und Klimafolgenanpassung. „Es muss klar sein: Eine Versicherung allein rettet kein Menschenleben, verhindert keinen einzigen Schaden. Wir müssen uns als Gesellschaft gegen mehr Extremwetter rüsten und vor allem auch mehr vermeidbare Schäden verhindern“, so Asmussen. „Daher fordern wir unter anderem Bauverbote in hochwassergefährdeten Gebieten, eine verpflichtende Klima-Gefährdungsbeurteilung bei Baugenehmigungen und den besseren Schutz bestehender Gebäude.“

BdV fordert kollektives Pflichtsystem als Poollösung

Der Bund der Versicherten e. V. (BdV) sieht ebenfalls Handlungsbedarf. Anders als der Gesamtverband der Versicherungswirtschaft fordern die Verbraucherschützer ein kollektives Pflichtsystem zur Absicherung von Elementarschäden über einen Risikopool. „Der gefährlichen Logik des Klimawandels begegnet man nicht mit individueller Anpassung und vor allem nicht mit reaktiver Nachsorge“, sagt Stephen Rehmke, Vorstand des BdV. „Politik, Versicherungswirtschaft und Gebäudeeigentümerinnen und -eigentümer müssen gleichermaßen in die Pflicht genommen werden.“

Die verheerenden Schäden an Wohngebäuden durch Naturereignisse gepaart mit einer oft unzureichenden Versicherungssituation führten regelmäßig zu existenziellen Notlagen der Verbraucherinnen und Verbraucher, so Rehm. Die Flutkatastrophe habe die Debatte über eine Pflichtversicherung gegen Elementarschäden neu entfacht. Die in den vergangenen Jahren immer wieder von Vertretern aus Politik, Versicherungswirtschaft, Verbraucherschutz und Öffentlichkeit geführte Diskussion habe aber bislang nicht zu einer verbindlichen Lösung geführt.

Grundsteuerfinanzierte Versicherungslösung

„Die Situation bei der Elementarschadenversicherung entspricht der klimapolitischen Gesamtlage. Es ist kurz vor knapp. Deshalb braucht es eine verpflichtende Lösung, die den Einzelnen für eine individuelle Vorsorge weiterhin belohnt und den Staat gleichzeitig verbindlich in die Pflicht nimmt“, sagt Rehmke.

Der BdV hat in einem Positionspapier ein kollektives Pflichtsystem vorgeschlagen, das die Bundesländer zusammen mit der Versicherungswirtschaft als Poollösung bereitstellen und durch einen Zuschlag auf die Grundsteuer finanzieren. Danach werden alle Gebäudeeigentümer mit höheren Grundsteuern belastet, mit denen ein von den Ländern organisierter Risikopool finanziert werden kann. Diejenigen, die eine private Versicherung für Elementarschäden nachweisen, würden in diesem Fall von dieser Steuer befreit.

Das Thema Elementarschadenpflichtversicherung steht auf der Agenda der Justizministerkonferenz am 1. und 2. Juni. „Es ist höchste Zeit, dass der Gesetzgeber endlich die Weichen stellt, damit sowohl Gebäudebesitzerinnen und -besitzer als auch Kommunen in Anbetracht zunehmender Naturkatastrophen flächendeckend gut aufgestellt sind. Ein weiterer Aufschub ist nicht mehr vermittelbar. Für Stupsen und Prüfen ist keine Zeit mehr“, fordert Rehmke.