Aufgrund der steigenden Inflation und einer allgemeinen Verlagerung zu höheren Realanleiherenditen, vor allem in den USA, unterliegt die lockere Geldpolitik der Schwellenländer einer kritischen Prüfung.

Letzte Woche überraschten die Zentralbanksitzungen in Brasilien, Russland und der Türkei mit restriktiver Rhetorik. Und da diese Woche acht weitere Zentralbanken in den Schwellenländern die Politik überprüfen, müssen deren Anleihemärkte möglicherweise eine veränderte Rhetorik verkraften.

Das größte Risiko unerwarteter Zinserhöhungen besteht in dieser Woche scheinbar in relativ kleinen Märkten wie den Philippinen und Nigeria. Es werden zumindest aber auch Mexiko und Südafrika gezwungen sein, sich einer restriktiveren Rhetorik zu bedienen.

In der Türkei war die Entscheidung, die Zinsen zu erhöhen, das endgültige Aus für den Gouverneur der Zentralbank Ağbal. Die lokalen Finanzmärkte gerieten am Montag nach seiner Entlassung am Wochenende unter starken Druck. Der neue Gouverneur Kavcıoğlu wird vor einer schwierigen Aufgabe stehen, die Lage zu stabilisieren. Dass die Angst um sich greift, ist wahrscheinlich übertrieben. Die Lage in der Türkei ist recht spezifisch und die meisten Schwellenländer haben solidere Außenhandelspositionen.

Zentralbanken der Schwellenländer entweder ganz oder gar nicht

Bei den Zentralbanksitzungen der Schwellenländer überraschte eine Reihe restriktiver Äußerungen. Brasilien erhöhte den Leitzins Selic um 75 Bp. auf 2,75 %, was die Erwartungen eines Anstiegs von 50 Bp. übertraf. Russlands Zentralbank vereitelte die Erwartung, nicht an der Zinsschraube zu drehen. Sie erhöhte den Leitzins um 25 Bp. auf 4,5 %. Und die türkische Zentralbank erhöhte ihren einwöchigen Referenz-Repo-Satz um 200 Bp. auf 19 %, obwohl man von 100 Bp. ausgegangen war.

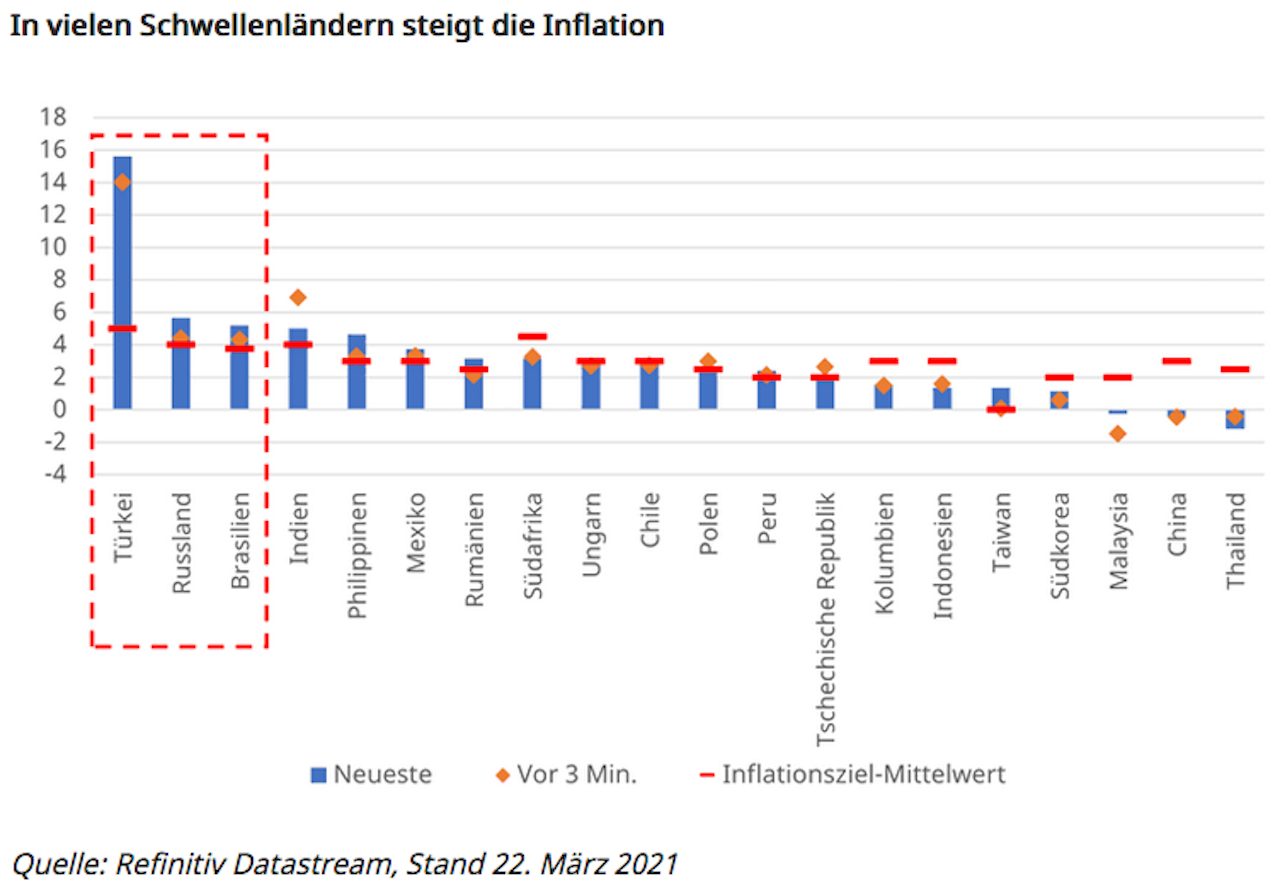

Die steigende und über den Vorgaben liegende Inflation verläuft wie ein roter Faden durch die drei Volkswirtschaften, siehe folgende Grafik. Und die Kerninflation dürfte in den kommenden Monaten noch weiter steigen, da höhere Nahrungsmittel- und Energiekosten in Verbindung mit starken Basiseffekten den Anstieg ankurbeln. Die Zunahme der Nahrungsmittel- und Energieinflation ist ein globales Phänomen und sollte von vorübergehender Dauer sein. Die Zentralbanken der Schwellenländer können jedoch kaum mit vorübergehenden Inflationsschüben umgehen. Der Grund? Lebensmittel und Energie spielen in den Warenkörben der Verbraucherpreisindizes eine größere Rolle, und zudem ist die Glaubwürdigkeit im Umgang mit der Inflation bei den Anlegern generell geringer.

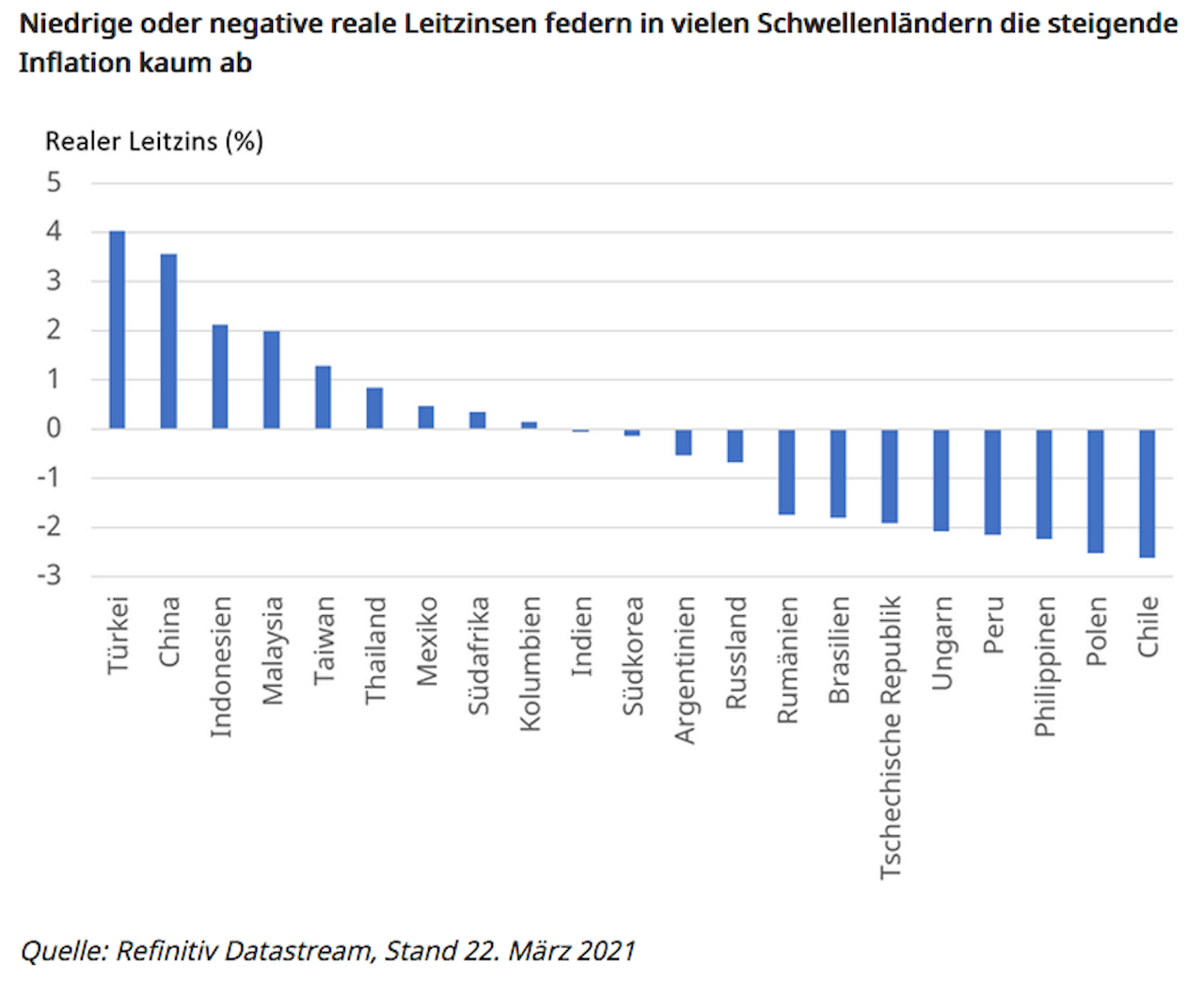

Die wachsende Inflation hat das historisch niedrige Zinsniveau in vielen Schwellenländern ins Rampenlicht gerückt. Wie die nachstehende Grafik zeigt, sind diese Zinsen in mehreren Volkswirtschaften real, d. h. bereinigt um die Auswirkungen der Inflation, stark negativ.

Im Zusammenhang mit steigenden realen Renditen für Staatsanleihen bedeutete dies, dass Handlungsbedarf der politischen Entscheidungsträger in den Schwellenländern dringend angesagt war.

Brasiliens Erhöhung um 75 Bp. war kaum eine Überraschung, da der Markt bereits mit einem Anstieg um einen halben Punkt gerechnet hatte. Die Entscheidungsträger signalisierten für die Sitzung im Mai eine weitere Erhöhung von 75 Bp., was ihre Entschlossenheit zeigt, im Voraus Zinsen anzuheben.

Die Entscheidung der russischen Zentralbank war eher überraschend und wurde vielleicht durch die wahrscheinliche Ankündigung von Sanktionen durch US-Präsident Biden in dieser Woche noch verschärft. Die Entscheidungsträger wollen scheinbar die in den vergangenen Jahren hart erkämpfte Glaubwürdigkeit an den Märkten priorisieren. Es ist wahrscheinlich, dass jetzt weitere Zinserhöhungen folgen.