Die hohe Geldentwertung bringt auch Häuslebauer unter Druck. Im Februar hat die Inflation mit 5,8 Prozent erneut einen Rekordwert erreicht. Der Krieg in der Ukraine wird vor allem Gas-, Öl und Rohstoffpreise weiter in die Höhe treiben – und damit auch die Inflationsraten. Das treibt auch die Bauzinsen an.

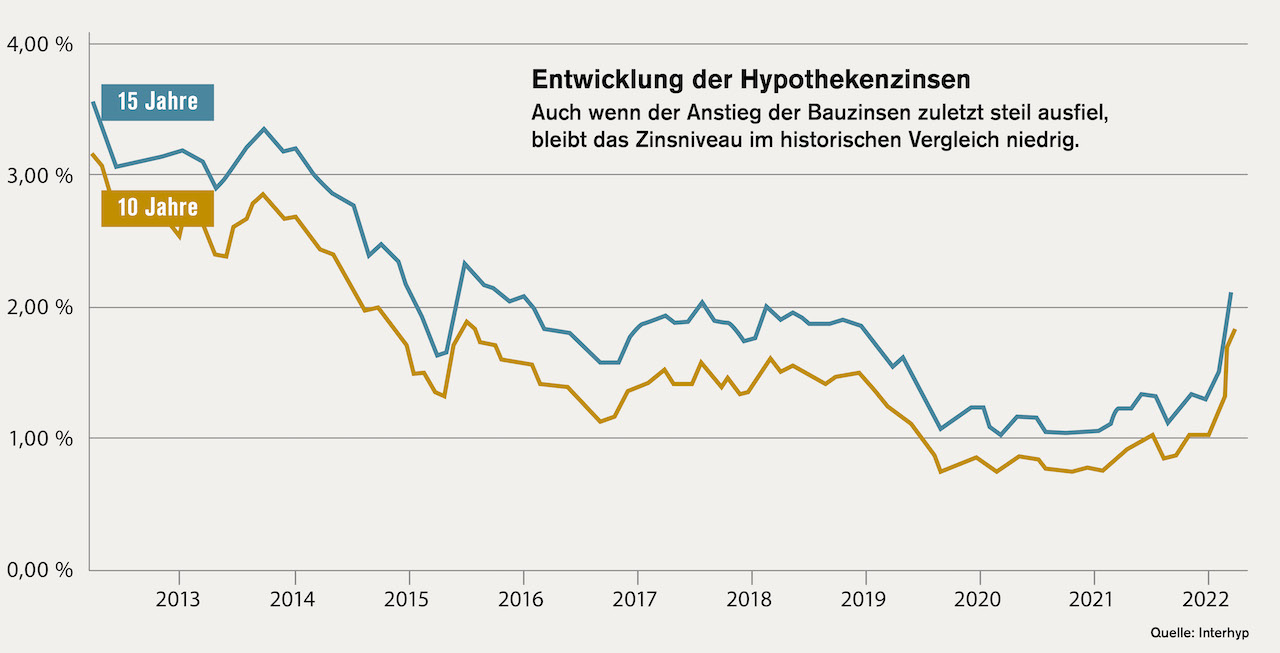

Seit Jahresbeginn 2022 bewegen sie sich deutlich nach oben. Ihr Preis orientiert sich an den Renditen für langfristige Anleihen und Pfandbriefe, mit denen Banken langfristige Darlehen wie Immobilienkredite refinanzieren.

Lag der Biallo-Index für zehnjähriges Baugeld – ein Durchschnittswert aus rund 100 Angeboten – im Dezember 2021 noch bei 0,90 Prozent Effektivzins, so sind es Mitte Februar bereits 1,27 Prozent. Damit haben sich die Bauzinsen innerhalb eines Jahres annähernd verdoppelt. Im längerfristigen Vergleich sind die Zinsen allerdings günstig: Nach Angaben der FMH-Finanzberatung lag der Durchschnittszins für zehnjährige Immobiliendarlehen Mitte Februar 2022 bei 1,55 Prozent pro Jahr und damit fast genau auf dem Durchschnittswert der vergangenen zehn Jahre von 1,57 Prozent. Der Bestzins für Zehnjährige laut FMH lag am 7. März 2022 bei 1,21%. Die Mehrheit der Experten rechnet mit moderat weiter steigenden Zinsen, Prognosen seien aber derzeit schwierig. FMH-Chef Max Herbst: „Keiner weiß, was der Krieg in der Ukraine noch für Auswirkungen auf unsere Energiepreise und Inflation hat. Der Zinssatz für zehn Jahre fest kann auch die zwei Prozent erreichen“.

Thomas Hein, Leiter Vertrieb Immobilienfinanzierung der ING, erwartet nicht, dass das Niedrigzinsniveau nachhaltig verlassen wird, das Geschehen werde aber sehr volatil bleiben. „Die EZB kann mit ihren Mitteln nicht direkt in die aktuelle Situation um steigende Energiepreise und den Krieg in der Ukraine eingreifen. Deshalb erwarten wir, dass sie ihren Kurs der Rücknahme der Anleiheankäufe weiterfährt, eine Erhöhung des Leitzinses aber vorerst verschiebt“.

Die aktuelle wirtschaftliche Situation mache es der Europäischen Zentralbank unmöglich, die Leitzinsen zu erhöhen, ergänzt Michael Lorenz, Vertriebsvorstand Baufi24. „Bis Ende dieses Jahres werden sich die Bauzinsen konstant bei unter zwei Prozent für zehnjährige Zinsbindungen stabilisieren. Weitere Erhöhungen von bis zu 0,25 Prozentpunkten schließen wir zum jetzigen Zeitpunkt jedoch nicht aus“. Damit sehen sich Bau- oder Kaufwillige sowohl steigenden Zinsen als auch weiter steigenden Immobilienpreise nebst Nebenkosten gegenüber. Seit gut eineinhalb Jahrzehnten steigen in Deutschland die Kaufpreise, eine Entwicklung die – allerdings regional sehr unterschiedlich – anhält, wie eine Vielzahl von Marktberichten von Portalen, Banken, Maklern und Forschungsinstituten belegt. Bundesweit verdoppelt sich die Darlehenssumme für Wohnimmobilien im Zehn-Jahres-Vergleich auf 388.220 Euro, im Vergleich zum Vorjahr steigt sie um 8,9 Prozent, so der Baugeldvermittler Dr. Klein.

Und es geht weiter aufwärts: Laut Empirica haben die Preise für Eigentumswohnungen zum Jahresende 2021 innerhalb eines Quartals um 2,9 Prozent zugelegt – Ein- und Zweifamilienhäuser sogar um 3,1 Prozent. Die Mieten seien hingegen erheblich schwächer angestiegen. Fazit der Zahlen des Immobilienunternehmens JLL für 2021: Im Mittel der acht untersuchten Großstädte lag der Zuwachs bei den Kaufpreisen für Eigentumswohnungen in den vergangenen zwölf Monaten bei 11,4 Prozent für die Mediankaufpreise. Im Spitzensegment seien die Kaufpreise in den Big-8-Städten für Eigentumswohnungen (Neubau und Bestand) in 2021 gegenüber dem Vorjahr um durchschnittlich 11,2 Prozent gestiegen, so JLL. Laut JLL liegt der durchschnittliche Kaufpreis in München nun bei 9.750 Euro pro Quadratmeter (plus 12,7%), in Berlin bei 5.560 Euro (plus 11,6 %), in Hamburg bei 6.210 Euro (plus 7,8 %).

Der aktuelle Postbank-Wohnatlas zeigt, dass sich die Preise für Eigentumswohnungen 2021 in 98 Prozent aller deutschen Landkreise und Städte im Vergleich zu 2020 um durchschnittlich 14 Prozent verteuert haben. Dabei kletterten die Preise nicht nur in den Metropolen auf neue Rekordhöhen, sondern teilweise noch stärker in deren Umland. Auch die Bundesbank warnt in ihrem Monatsbericht von Februar 2022 vor den stark steigenden Immobilienpreisen. Gründe für den seit gut eineinhalb Jahrzehnten anhaltenden Preisauftrieb ist die hohe Nachfrage privater wie institutioneller Käufer, der mangelnde sichere Anlagealternativen und niedrige Zinsen.

Eine Erhöhung des Angebots könnte den Druck von den Preisen nehmen. Zwar wurden die Weichen für mehr Wohnraum gestellt – inzwischen sind 400.000 Wohnungen pro Jahr als Zielzahl im Ampel-Koalitionsvertrag festgeschrieben worden und damit Regierungspolitik geworden. Ob die auch alle gebaut werden, wird angesichts fehlender Kapazitäten an Material und Personal, steigender Baukosten und fehlender Grundstücke von der Fachwelt bezweifelt. Ob und in welchem Maße die steigenden Zinsen die Immobiliennachfrage und damit die Preise beeinflusst, darüber ist sich die Fachwelt nicht ganz einig. Wohnimmobilienexperte Roman Heidrich von JLL erwartet durch leichte Zinssteigerungen vorerst keine Preisrückgänge auf breiter Front, sie könnten aber durch Zinsängste „ein Stückweit stagnieren“.

Zinssteigerungen beeinflussen die Realisierbarkeit von Bau- und Kaufvorhaben maßgeblich, da sie direkten Einfluss auf die Haushaltsrechnung der Finanzierenden haben, sagt Robert Annabrunner, Leiter Drittvertrieb Deutschland, Private Bank Germany und Deutsche Bank. Man befinde sich aber „nach wie vor in einem Käufermarkt. Die anhaltend hohe Nachfrage nach Immobilien zur Eigennutzung und als Kapitalanlage – auch aus dem Ausland – wird durch das Angebot nicht gedeckt Auch Bauland bleibt vielerorts knapp“.

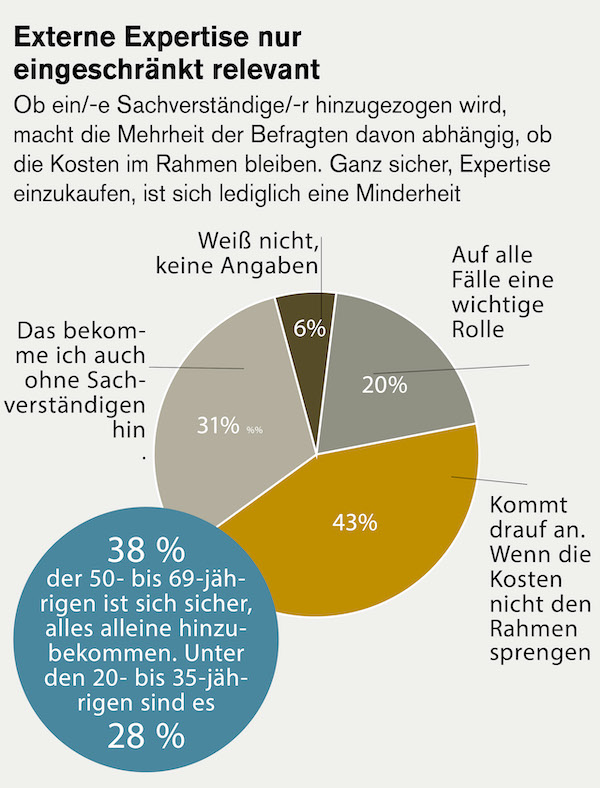

Der Aufwärtstrend werde durch die Verteuerung von Baumaterialien, den Arbeitskräftemangel und strengere Umweltstandards noch verstärkt. Dennoch bleibe die Immobilie für private Selbstnutzer nahezu alternativlos. Corona habe den Menschen noch deutlicher gemacht, wie wichtig gutes Wohnen ist. Zudem sei die eigene Immobilie als wertstabile Anlage mit Blick auf die Inflation sehr attraktiv, so Annabrunner. Dennoch bildet Deutschland mit einer Eigentumsquote von rund 51 Prozent nach wie vor das Schlusslicht im Euro-Raum – in Europa nur noch von der Schweiz untertroffen. Wo liegt der Kern des Problems? Das liegt nicht an den Bürgern, meint Robert Annabrunner. „Die wünschen sich sicheres und vor allem bezahlbares Wohnen in der eigenen Immobilie. Wir wissen aus Umfragen, dass sich in der Altersgruppe bis 40 Jahre jeder Zweite die eigene Immobilie wünscht“.

Dringend nötig wären positive Anreize auf politischer Ebene, z.B. mehr geförderte Finanzierungsmodelle, mit denen sich Eigeninitiative und Investitionen in Wohneigentum vor allem für junge Menschen auszahlt. Zudem stellten die hohen Kauf- und Baunebenkosten eine ehebliche finanzielle Hürde dar. „Eine klare Linie und einheitliche Regelungen in Sachen Grund- und Grunderwerbssteuer sind längst überfällig, denn der Weg zur eigenen Immobilie wird durch Auflagen und Wartezeiten erschwert. Genehmigungen der Bauämter dauern oft Monate. Unzählige regionale und kommunale Bauverordnungen sind ein Riesenhandicap für zügige und bauherrenfreundliche Genehmigungsverfahren“. Entbürokratisierung und mehr Transparenz wären dringend notwendig um junge Menschen zur Investition in Eigentum zu ermutigen. Negativ wirkt sich auch aus, dass es keine steuerliche Abzugsmöglichkeit von Hypothekenzinsen für Eigennutzer gibt.

Thomas Hein sieht noch andere Gründe: „Für die junge Generation steht nicht allein der Immobilienkauf im Fokus, sondern auch berufliche wie private Flexibilität und auch andere Dinge, die man sich leisten möchte“.

Eine solide Finanzierung ist im gegenwärtigen Umfeld wichtiger denn je. Worauf sollten Finanzierungswillige heute besonders beachten? Wer heute eine Finanzierung abschließt, sollte auf Flexibilität von Tilgungsraten und Sonderzahlungen achten, rät Michael Lorenz. Flexible Darlehen ohne Zinsbindung seien in der aktuellen Situation keine Option mehr. „Generell gilt, je länger die Zinsbindung, desto besser. Sollte sich das Zinsniveau dann doch in den nächsten zehn Jahren zum positiven verändern, haben die Kunden ab dem elften Jahr sogar Sonderkündigungsrechte“, so Lorenz.

Thomas Hein macht darauf aufmerksam, dass es generell wichtig bleibe, die individuelle Situation jedes Kunden zu beleuchten und daraus Ableitungen für das geeignete Produkt, die optimale Zinsbindung sowie die beste Finanzierungsstruktur zu bilden. Heute müsse auch der Nachhaltigkeits-Aspekt in der Beratung verankert werden, vor allem beim Kauf eines bestehenden Hauses. „Das hat nicht nur Einfluss auf künftige Kostenersparnisse, zum Beispiel für Energie, sondern auch auf die Wertstabilität der Immobilie“. Mit einem Forward -Darlehen lagen Kunden in der Vergangenheit oft falsch, da sich der Zinsaufschlag für die Sicherung der Kondition nicht gerechnet hat. Im Schnitt verlangen Banken 0,01 Prozent Gebühr für jeden Monat bis zur Auszahlung des Darlehens, heißt es beim Vergleichsportal Check24. Ein Forward-Darlehen zu aktuellen Zinsen von 1,05 Prozent, das in 36 Monaten starten soll, wäre dann für die vereinbarte Laufzeit mit 1,41 Prozent verzinst.

In der aktuellen Situation sei das Forwarddarlehen eine lohnende Option, meint Michael Lorenz. „Das Volumen des Anleihekaufprogramms der Europäischen Zentralbank wird nach einer vorübergehenden Aufstockung bereits Ende Juni wieder auf 20 Milliarden Euro reduziert. Anschließend besteht die reelle Chance, dass eine Anhebung des Leitzinses erfolgt. Wer sich die Anschlussfinanzierung frühzeitig sichert, schafft Planungssicherheit und ist gegen Zinserhöhungen in den kommenden fünf Jahren abgesichert.

Thomas Hein beschreibt das aktuelle Kreditverhalten: „Derzeit sind überwiegend Annuitätendarlehen mit langen Laufzeiten gefragt. Die durchschnittliche Zinsbindungsdauer steigt kontinuierlich an und liegt aktuell knapp unter 13 Jahren. Da spielt am Ende auch immer die individuelle Situation eine Rolle, etwa wann freiwerdende Gelder zur Verfügung stehen. Auch bei den Forward-Darlehen werden lange Laufzeiten favorisiert. Auch bei den Tilgungen sind die Kunden sehr konservativ. Die durchschnittliche Tilgung liegt über 3,5 Prozent und bildet damit einen guten Risikopuffer ab, weil die Kreditlast schneller getilgt wird“. Ein diffiziles Thema bei „weglaufenden“ Kaufpreisen und steigenden Nebenkosten ist das Thema Eigenkapital. Nimmt die Gefahr der Überschuldung zu und erhöhen sich die Risiken bei der Kreditvergabe? Zuletzt bremste die Bafin mit höheren Eigenkapitalanforderungen Banken bei der Vergabe von Immobiliendarlehen. „Durch die neuen Auflagen wird es für Banken teurer, sich zu refinanzieren“, sagt Michael Neumann, Vorstandsvorsitzender des Baugeldvermittlers Dr. Klein. Baugeld dürfte allein dadurch um 0,2 Prozent teurer werden. Er könne aber nicht beobachten, dass die Institute leichtfertig Kredite vergeben.

Die Wohnimmobilienkreditrichtlinie gebe die Parameter für eine solide Baufinanzierung vor, erklärt auch Robert Annabrunner. „Neben dem Finanzierungsauslauf mit dem entsprechenden Eigenkapital achten wir auf eine angemessene Tilgungshöhe und Gesamtlaufzeit des Darlehens. Grundsätzlich gilt natürlich: Je mehr Eigenkapital, desto besser. Ist nicht ausreichend Eigenkapital vorhanden, kann man Eigenkapitalersatzdarlehen einbinden. Hier ist es wichtig, sich durch eine hohe Tilgung abzusichern oder parallel einen Bausparvertrag anzusparen, dann ist man bei einer Vertragsverlängerung auch mit einem höheren Zinsniveau auf der sicheren Seite. Die Regularien wirken, haben aber auch zur Konsequenz, dass die eine oder andere Finanzierung aufgrund der gestiegenen Preise so nicht möglich ist“.

Zum Thema Bonität sagt Thomas Hein: „Wir haben bereits in der Vergangenheit unsere Kreditentscheidungen auf eine solide Basis gestellt und eine vorausschauende Kreditvergabe betrieben – auch im Interesse und zum Wohle unserer Kunden“. Allerdings sei die Finanzierung einer Immobilie aus Kapitalanlagesicht durchaus sinnvoll, wenn sich ein steuerlicher Vorteil aus der Investition ergibt, die Bedienbarkeit der Raten sichergestellt ist und die Finanzierung zur Motivlage der Investition des Kunden passt. Auch hier seien Tilgungshöhe, Laufzeit etc. abhängig von den individuellen Bedürfnissen und der Lebenssituation des Kunden. Spätestens 2050 soll Europa klimaneutral werden. Der Immobiliensektor gilt als einer der Meilensteine. Schließlich entfallen weit über 30 Prozent der Treibhausgasemissionen auf den Gebäudebereich. Entsprechend ist das Thema Nachhaltigkeit in der Bau- und Immobilienbranche ganz nach oben gerückt. Auch Immobilienfinanzierungen werden künftig zunehmend auch von Nachhaltigkeitsaspekten geprägt sein, sowohl beim Neubau als auch bei Modernisierungsvorhaben, sagt Robert Annabrunner. Vor allem die jüngere Generation frage schon heute ganz explizit nach „grünen“ Produkten. Dahinter stehe nicht nur der Wunsch, die Wohnqualität zu verbessern, Kosten zu sparen und die Energieauflagen zu erfüllen, sondern gleichzeitig die Umwelt möglichst wenig zu belasten. „Langfristig wird „Nachhaltig“ zum neuen „Normal“ werden und die ressourcenschonende Immobilie zu einem Prestige-Objekt“. Auch wenn dieser Wertewandel momentan noch nicht so etabliert ist, dass nachhaltige Finanz-Produkte bereits massentauglich sind, gibt es meiner Meinung nach in dieser Hinsicht keinen Weg zurück. „Der Trend zur Nachhaltigkeit beinhaltet mit Blick auf unser Geschäftsfeld auch eine große Chance. Mit unseren neuen „grünen“ Produkten und Features verfügen unsere Partner bereits über Instrumente, um umweltbewusste Kunden erfolgreich zu beraten“.

Die teilweise Einstellung der energetischen Förderprogramme zum Jahresanfang hat viele Bauwillige verunsichert. Derzeit ist noch unklar, wie die staatlichen Programme künftig konkret aussehen werden. Wie raten Sie betroffenen Kunden?

„Wir haben das individuell für jeden einzelnen Kunden gut gelöst und alternative Finanzierungen auf die Beine gestellt, erklärt Robert Annabrunner. „Natürlich gibt es auch Finanzierungen, die wirklich nur mit Förderung realisiert werden können oder ansonsten keinen energetischen Nutzen bringen. Daher ist es ein gutes Signal, dass noch 2022 zwei neue Maßnahmenpakete auf den Weg gebracht werden sollen, die neben energieeffizienten Neubauten auch Bestandsimmobilien stärker in den Fokus rücken. Denn hier sind die größten CO2-Einspareffekte zu erzielen. Sie können ergänzt werden mit speziellen Darlehen, die wir als Finanzierer für nachhaltige Projekte bereitstellen“.

Dürfte künftig der CO2-Ausstoß stärker in der Wertentwicklung von Immobilien Berücksichtigung finden, so dass wir bald einen geteilten Immobilienmarkt erleben werden? „Eine Aufteilung des Immobilienmarktes nach Energieeffizienzklassen sehen wir nicht, denn die Sanierungskosten werden zumeist in den Angebotspreisen berücksichtigt“, erklärt Michael Lorenz. Aktuell ist es jedoch herausfordernd für Hausbesitzer, die zur Sanierung erforderlichen Rohstoffe und Materialien zu beschaffen – ganz zu schweigen vom aktuellen Mangel an Handwerkern zur Umsetzung. Der Neubau schlägt andererseits mit bis zu 40 Prozent höheren Kaufpreisen zu Buche.

Autorin Sabine Richter ist freie Immobilienjournalistin aus Hamburg.