Mit dem neuesten Update des FördervergleichsRECHNERs können Vermittler ab sofort nicht nur die Förderquoten, sondern erstmals auch die späteren Leistungen von Riester-Rente und Altersvorsorge-Depot direkt vergleichen – transparent, praxisnah und ideal für die Beratung Ihrer Kundinnen und Kunden

Denn genau hier wird die neue Reform spannend: Nachdem der Bundestag am 27. März 2026 das Altersvorsorgereformgesetz verabschiedet und nun auch der Bundesrat am 8. Mai 2026 zugestimmt hat, ist damit endgültig der Weg für das neue private Altersvorsorge-Depot ab 2027 frei.

Für die Beratung bedeutet das: Nicht mehr nur die Frage „Wie hoch ist die Förderung?“, sondern vor allem: „Welche Lösung bietet langfristig die attraktivere Leistung?“

Im aktualisierten FördervergleichsRECHNER sehen Sie jetzt auf einen Blick:

- Förderquoten von Riester-Rente und Altersvorsorge-Depot

- Hochrechnungen der möglichen Ablaufleistungen

- Unterschiede zwischen Garantielösungen und renditeorientierten Varianten

- Auswirkungen verschiedener Einkommen- und Familiensituationen

- Auszahlungsvarianten: Auszahlplan bis mind. 85 Jahre oder lebenslange Rente

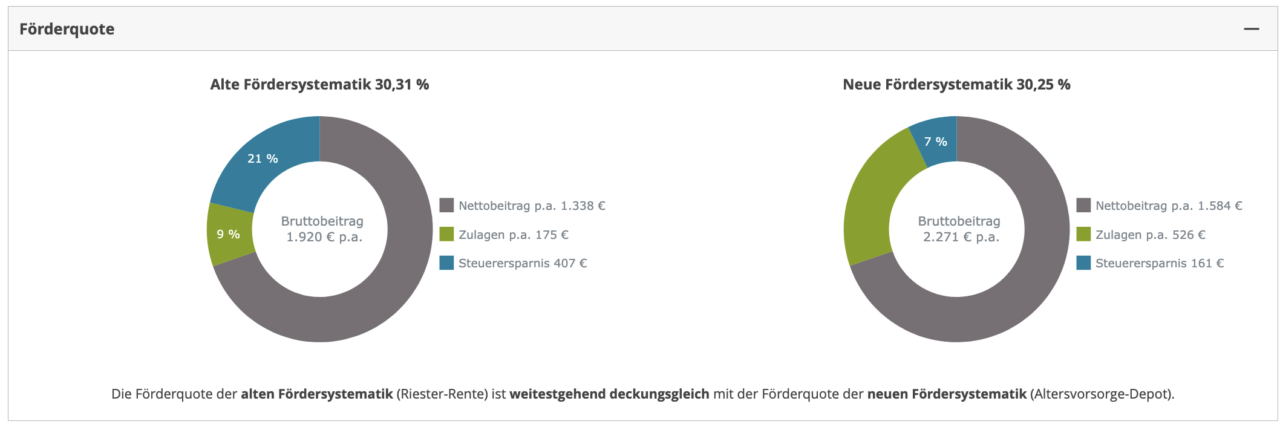

Im Vergleich zur Riester-Rente wird die Fördersystematik des Altersvorsorge-Depots vereinfacht:

- 50 % Zulage auf Eigenbeiträge bis 360 € p.a.

- zusätzlich 25 % Zulage auf Beiträge bis 1.800 € p.a.

- maximal 540 € Förderung

- volle Kinderzulage bereits ab 300 € Eigenbeitrag p.a.

Eine zusätzliche Verbesserung: Das Altersvorsorge-Depot erweitert den Kreis der Förderberechtigten deutlich. Künftig sind auch Selbstständige und im Versorgungswerk Pflichtversicherte förderberechtigt.

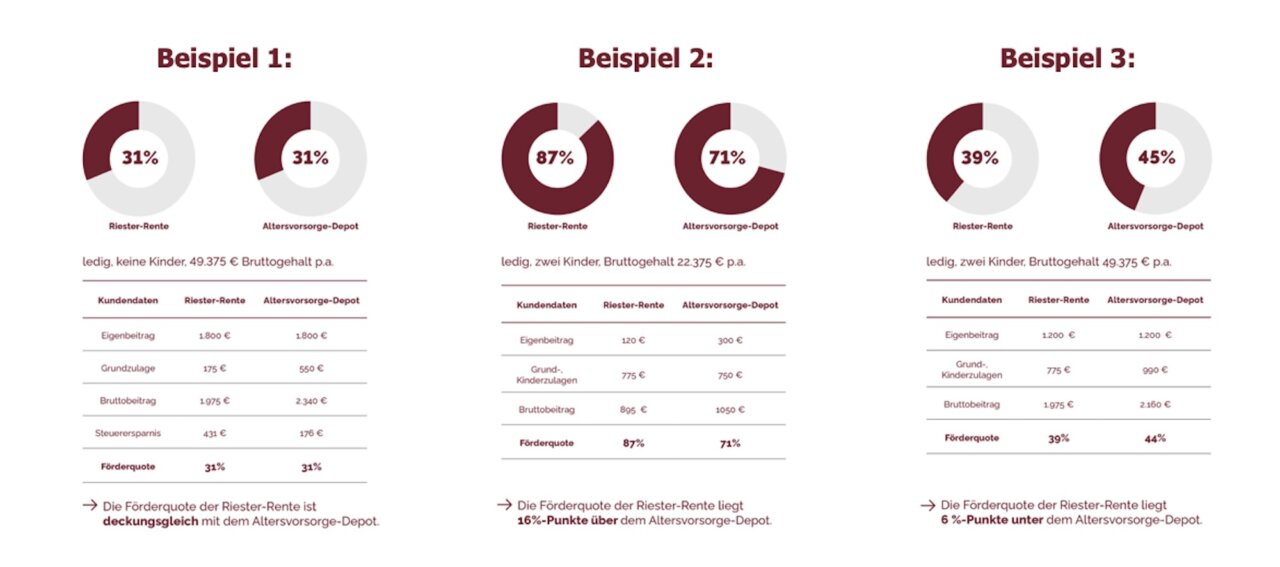

Die Praxisbeispiele im Rechner zeigen dabei deutlich:

Je nach Einkommen und Familiensituation kann sowohl die Riester-Rente als auch das Altersvorsorge-Depot Vorteile bieten – bei der Förderung ebenso wie bei der späteren Leistung.