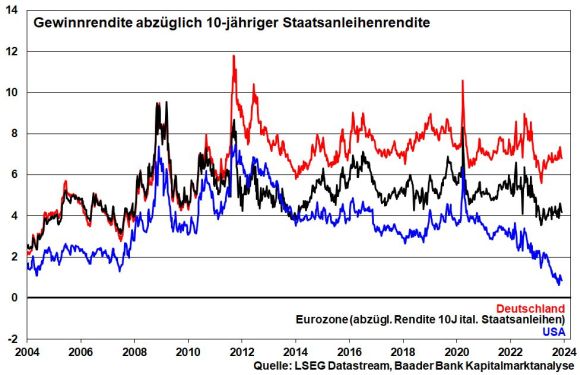

Wenn Zinsen der natürliche Feind der Aktien sind, verliert der Feind 2024 an Wehrkraft. US-Aktien bleiben gegenüber der Konkurrenz aus Deutschland und der Eurozone beim Vergleich der Gewinn- mit Staatsanleiherenditen als Attraktivitätsmaß gegenüber Zinspapieren zwar zunächst benachteiligt.

Grafik 8: Gewinnrendite Aktien USA, Eurozone und Deutschland jeweils abzgl. Rendite 10-jähriger Staatsanleihen

Allerdings profitieren US-Aktien von attraktiven Standortqualitäten in Form vergleichsweise niedriger Unternehmenssteuern und Energiepreisen bei gleichzeitiger -sicherheit, Infrastrukturmaßnahmen und natürlich wegen eines gewaltigen Digitalisierungs- und damit Wettbewerbsvorsprungs.

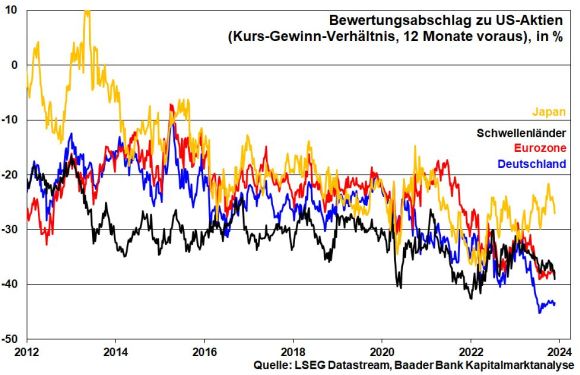

Doch sollten Anleger nicht den Fehler machen und europäische und deutsche Aktien mit den „suboptimalen“ Wirtschaftsbedingungen in ihren Heimatländern gleichsetzen. So erwirtschaften im DAX bzw. MDAX gelistete Unternehmen jeweils rund 80 Prozent ihrer Umsätze im Ausland. Das macht sie klar unabhängiger von den nationalen Rahmenbedingungen.

Grundsätzlich spricht eine weiche US-Konjunkturlandung sowie eine allmähliche Wirtschaftsstabilisierung in China für längerfristiges Aufwärtspotenzial vor allem bei deutschen Export- und Industriewerten aus der zweiten Reihe. Sie sind besonders konjunkturreagibel und haben nach einem schwachen Börsenjahr 2023 Nachholpotenzial gegenüber der ersten Riege.

Sowieso sind deutsche Titel sowohl gegenüber US-Aktien als auch gegenüber den eigenen historischen Durchschnitten mit deutlichen Bewertungsabschlägen günstig zu haben. Diese werden sich zwar nicht angleichen, aber über die Export- und Industrieaktivitäten zumindest reduzieren.

Grafik 9: Bewertungsabschlag Deutschland, Eurozone, Japan und Schwellenländer zu US-Aktien gemäß Kurs-Gewinn-Verhältnis

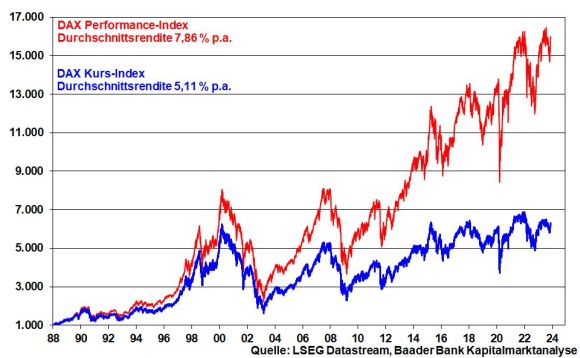

Nicht zuletzt wird auch 2024 wieder ein Jahr mit soliden Dividendenzahlungen. Vergleicht man die Renditen des reinen Kurs-DAX mit dem bekannteren Performance-DAX, der Dividenden einrechnet und Wiederanlage unterstellt, erkennt man die Attraktivität des Ausschüttungseffekts.

Grafik 10: DAX Kurs- und Performance-Index

Ein politisches Risiko für Europa ist jedoch die US-Präsidentschaftswahl Ende 2024, bei der nach Umfragen ein Republikaner in das Weiße Haus einziehen könnte. Dann wird auch die amerikanische Unterstützung für die Ukraine zurückgefahren, was aus Sicht der Börse positiv für ein Einfrieren des Konflikts spricht.

Für japanische Aktien sprechen solide Bilanzen und ein erwartetes Gewinnwachstum, das auf 12-Monats-Sicht mit der Konkurrenz des S&P 500 mithalten kann. Auch Japans Export-Unternehmen profitieren von der Reflation 2024. Ohnehin steht Japan im Zentrum aller asiatischen Freihandelsabkommen. Zudem bleibt die Bank of Japan der beste Freund des japanischen Finanzministers, dessen Konjunkturpaket über umgerechnet 100 Mrd. Euro sie zur Ankurbelung der Binnenwirtschaft finanziert. Und weil Zinssenkungen von EZB und Fed für einen wieder festeren Yen sorgen, können ausländische Investoren aus dem Euro- und Dollarraum sogar währungsseitig profitieren.

Grafik 11: Japanischer Aktienindex in Yen, Euro und US-Dollar