Zinspapiere kauft man, wenn die Renditen oben sind. Da wir uns in der Gegend des Zinsgipfels mit anschließendem Abstieg befinden, gehören möglichst langlaufende Staats- und Unternehmensanleihen ins Depot. Je länger die Laufzeit, desto größer der Kurshebel, wenn die Renditen nachgeben. Tatsächlich kommt es vor allem auf den Kurshebel an, um ordentliche Performance zu erzielen. Denn was bleibt nach Inflation vom laufenden Zinsertrag übrig? Während der reale Ertrag bei US-Staats und -Unternehmensanleihen positiv ist, ist das reale Bild in Deutschland und der Eurozone immer noch nicht wirklich freundlich.

Grafik 6: Rendite Staats- und Unternehmensanleihen nach Inflation

Insgesamt muss kein Glaubenskrieg zwischen (langlaufenden) Zinspapieren und Aktien geführt werden. Aktuell gehört beides in ein ausbalanciertes Portfolio. Aber bitte Vorsicht mit Festgeldern. Mit dem Ende der Zinserhöhungen der EZB und der anschließenden Wende der Zinswende werden die Geldmarktzinsen nicht nur nicht weiter steigen, sondern fallen.

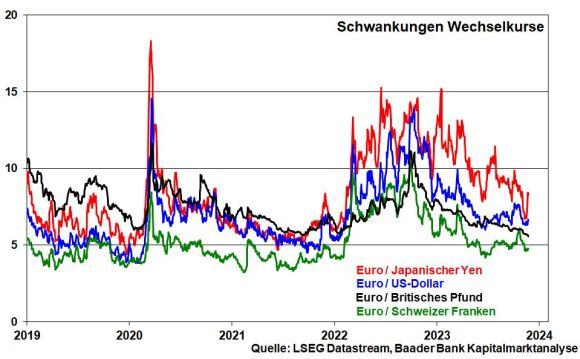

Stand heute werden Fed und EZB bis Ende 2024 ihre Zinsen gleichermaßen senken. Das spricht für eine grundsätzliche Seitwärtsbewegung des Euro gegenüber US-Dollar. Zwischenzeitliche Spekulationen, ob die Fed oder die EZB mit ihrem Zinssenkungstempo die jeweils andere Seite überbietet, können allerdings für vorübergehend höhere Schwankungsbreiten sorgen.

Grafik 7: Volatilität an den Devisenmärkten