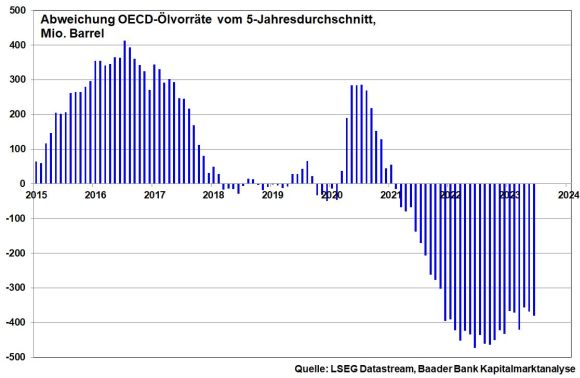

Für die Opec+ scheint ein Ölpreis um die 80 US-Dollar je Barrel die rote Unterstützungslinie zu sein. Da der Ölpreis aktuell in etwa auf diesem Niveau verläuft, werden die Produktionskürzungen in Saudi-Arabien und Russland wohl noch solange anhalten, bis die weltkonjunkturelle Nachfrage ansteigt. Zudem werden die Industriestaaten ihre Ölreserven wieder ausweiten.

Grafik 2: Abweichung OECD-Ölvorräte von ihrem 5-Jahres-Durchschnitt

Dennoch wird der Ölpreis nicht in Richtung 100 Dollar-Marke oder darüber springen. Die dann stattfindende Revitalisierung von Fracking, Kernkraft und Kohle sowie der beschleunigte Ausbau von alternativen Energien sprechen dagegen.

Aufhellungen der Weltkonjunktur werden im Laufe von 2024 das Ende der Nachfrage- und Investitionsschwäche der globalen Auto-, Maschinenbau- und Elektroindustrie einleiten und insofern für Preiserholungen bei konjunkturzyklischen Industriemetallen sorgen. Längerfristig spricht das Megathema Klimaschutz ohnehin für zunehmende Metallnachfrage.

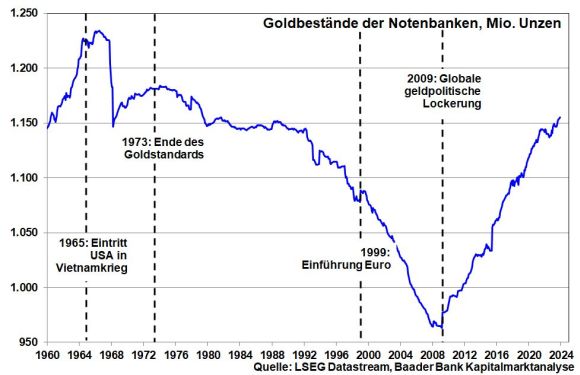

Gold bleibt der sachkapitalistische Klassiker mit Perspektive. Mit der Zinsentspannung in Amerika und insofern Dollar-Beruhigung ist die Bühne für einen Goldpreis deutlich über 2.000 Dollar je Unze im nächsten Jahr bereitet. Stützend wirkt zudem, dass die internationalen Notenbanken weiter Goldbestände anhäufen. Insbesondere China treibt seine „Unabhängigkeitsbewegung“ von US-Anleihen voran und kauft so viel Gold wie kein anderes Land.

Grafik 3: Goldbestände der Notenbanken weltweit