Eine durchschnittliche Bestattung kostet heute rund 6.000 Euro – mit Trauerfeier, Grabstein und Grabpflege schnell 10.000 Euro und mehr. Die Kosten steigen dabei deutlich schneller als die allgemeine Inflation: Laut Aeternitas e. V. verteuerten sich Bestattungen in den vergangenen fünf Jahren um rund 20 Prozent; allein 2024 betrug der Anstieg 4,5 Prozent. Die allgemeine Inflationsrate lag im selben Zeitraum bei 2,2 Prozent.

Staatlichen Schutz gibt es seit 2004 nicht mehr: Das gesetzliche Sterbegeld wurde abgeschafft, die finanzielle Vorsorge liegt seither vollständig beim Einzelnen. Hinzu kommt die gesetzliche Bestattungspflicht: Können Erben die Kosten nicht tragen, haften sie unter Umständen mit ihrem Privatvermögen (§ 1968 BGB).

Der Bedarf an privater Absicherung wächst. Nach Angaben des Statistischen Bundesamtes steigt die Zahl der Menschen im Rentenalter ab 67 Jahren bis Mitte der 2030er-Jahre von aktuell 16,7 Millionen auf mindestens 20,1 Millionen. Schon heute sterben in Deutschland jährlich mehr als eine Million Menschen.

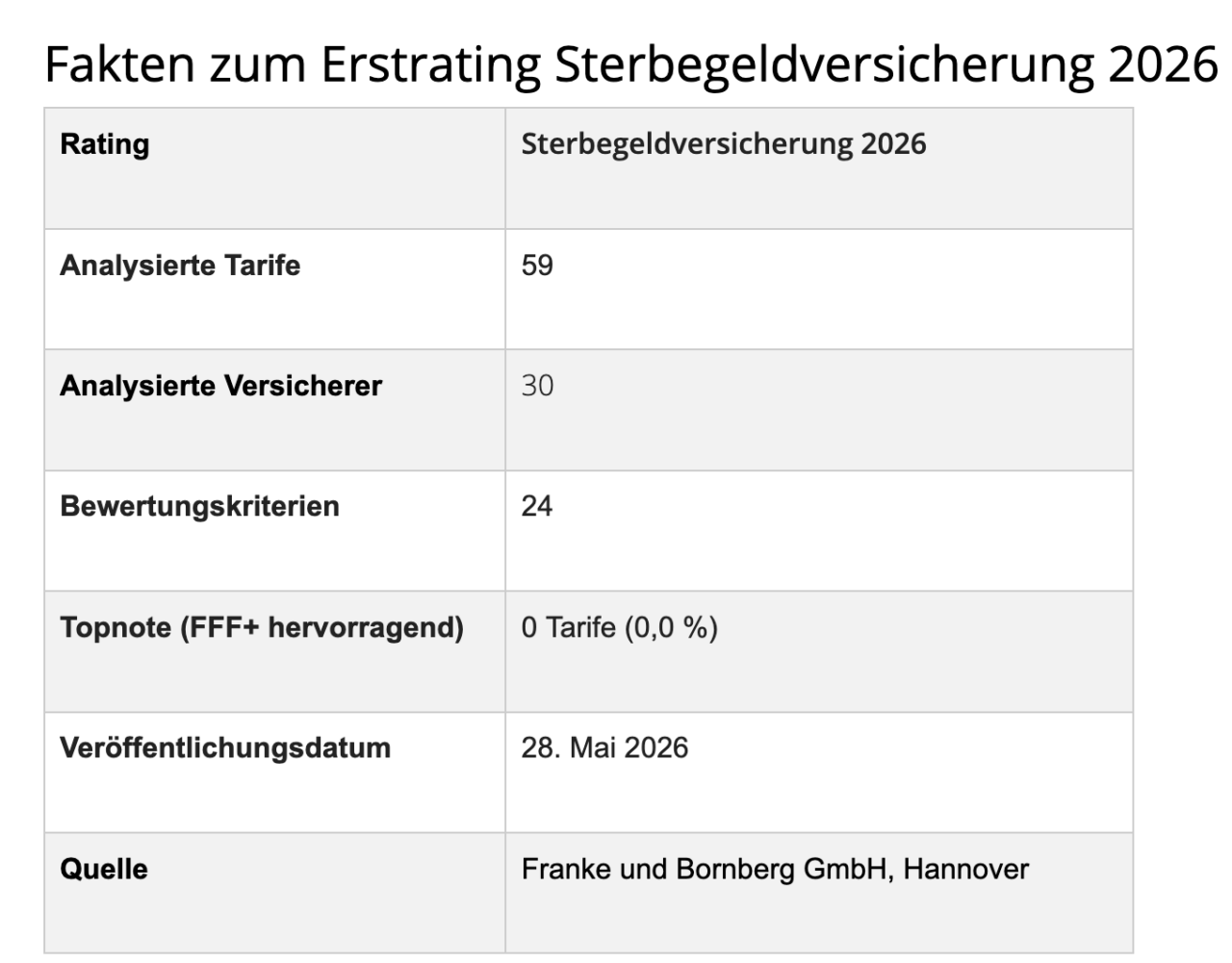

Franke und Bornberg analysiert erstmals 59 Sterbegeldtarife

Mit seinem ersten Sterbegeld-Rating schafft Franke und Bornberg Transparenz in einem Markt, dem bislang belastbare Qualitätsmaßstäbe fehlen. Bewertet werden 59 Tarife von 30 Versicherern auf einer achtstufigen Skala von FFF+ hervorragend bis F– sehr schwach. Grundlage sind 24 Bewertungskriterien; ausgewertet werden ausschließlich verbindliche Versicherungsbedingungen und Verbraucherinformationen.

„Die Sterbegeldversicherung ist ein Produkt, das gesellschaftlich gebraucht wird. Umso wichtiger ist es, dass Verbraucher und Vermittler wissen, was die Tarife wirklich leisten – und was nicht“, sagt Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH.

Das Rating unterscheidet zwischen Tarifen mit laufender Beitragszahlung und Angeboten gegen Einmalbeitrag. Neben klassischen Leistungsmerkmalen wie Wartezeiten und Leistungsausschlüssen fließen auch Assistance-Angebote in die Bewertung ein: Bestattungsberatung, digitale Nachlassverwaltung, Überführungskosten bei Tod im Ausland sowie Beitragsbefreiung bei Pflegebedürftigkeit. Mindeststandards verhindern, dass Stärken in Nebenbereichen Schwächen bei zentralen Leistungen ausgleichen können.

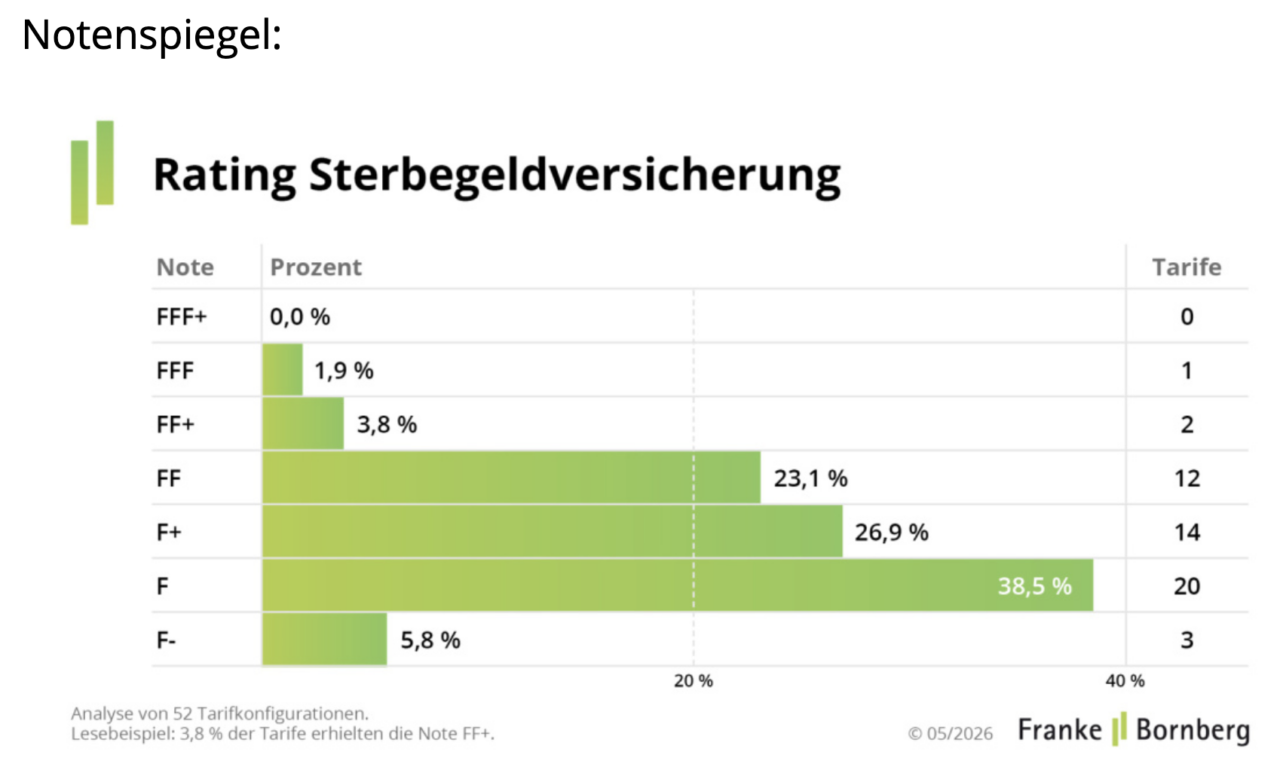

Kein einziger Tarif erreicht die Höchstnote

Das Ergebnis ist ernüchternd: Keiner der 59 untersuchten Tarife erreicht die höchste Bewertungsklasse FFF+ hervorragend. Die Qualitätsunterschiede im Markt sind erheblich – besonders auffällig bei den Assistance-Leistungen. Viele Tarife bieten nur eingeschränkte Unterstützung bei Organisation, Beratung oder digitalem Nachlassmanagement. Leistungen für Überführungen aus dem Ausland oder bei Pflegebedürftigkeit weisen ebenfalls häufig Lücken auf.

„Assistance-Leistungen sind heute das wichtigste Differenzierungsmerkmal in diesem Segment – und gleichzeitig die größte Schwachstelle vieler Tarife“, sagt Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei Franke und Bornberg.

Die Sterbegeldversicherung entwickelt sich vom Nischenprodukt zum Wachstumsmarkt. Nach Angaben des Statistischen Bundesamtes wird die Zahl der über 80-Jährigen bis Ende der 2040er-Jahre von heute rund sechs auf etwa neun Millionen steigen. Gleichzeitig werden familiäre Strukturen kleiner und die Organisation von Bestattungen komplexer.

Wachsender Markt, stockende Qualität

Der Markt reagiert mit neuen Angeboten auf den steigenden Bedarf – die Qualität hält bislang jedoch nicht Schritt. Gerade Leistungen, die Angehörige im Ernstfall konkret entlasten sollen, bleiben häufig unzureichend geregelt.

„Wer eine Sterbegeldversicherung abschließt, trifft eine Entscheidung für das Lebensende – für sich und für die Menschen, die zurückbleiben. Diese Entscheidung braucht eine belastbare Informationsgrundlage“, betont Michael Franke.

Franke und Bornberg wird das Rating künftig regelmäßig aktualisieren und den Markt weiter beobachten. Versicherer können überarbeitete Tarife jederzeit neu bewerten lassen. Alle Ratingergebnisse sowie die Bewertungsrichtlinien veröffentlicht Franke und Bornberg auf seiner Website.