Die anhaltend niedrigen Zinsen machen es immer schwerer, für das Alter vorzusorgen. Dennoch gibt es einen Weg den Tiefzins für die Altersvorsorge sogar zum eigenen Vorteil zu nutzen.

Während sich Sparen kaum noch rechne, werde Finanzieren immer günstiger. Das lohne sich zum Beispiel für alle, die eine Immobilie kaufen oder bauen möchten. Die Zinsen dafür seien so günstig wie noch nie. Mit Bausparen lasse sich dieses historisch niedrige Niveau langfristig sichern, denn die Konditionen für das spätere Darlehen stünden von Beginn an für die gesamte Laufzeit fest.

Kalkulierbare Finanzierungskosten

„Morgen mit den Zinsen von heute bauen – das ist der klassische Vorteil eines Bausparvertrags“, erklärt LBS-Experte Gregor Schneider. Damit seien die Finanzierungskosten kalkulierbar und der Kauf des Eigenheims werde für immer mehr Menschen einfacher denn je.

Zum Vergrößern bitte auf die Grafik klicken.

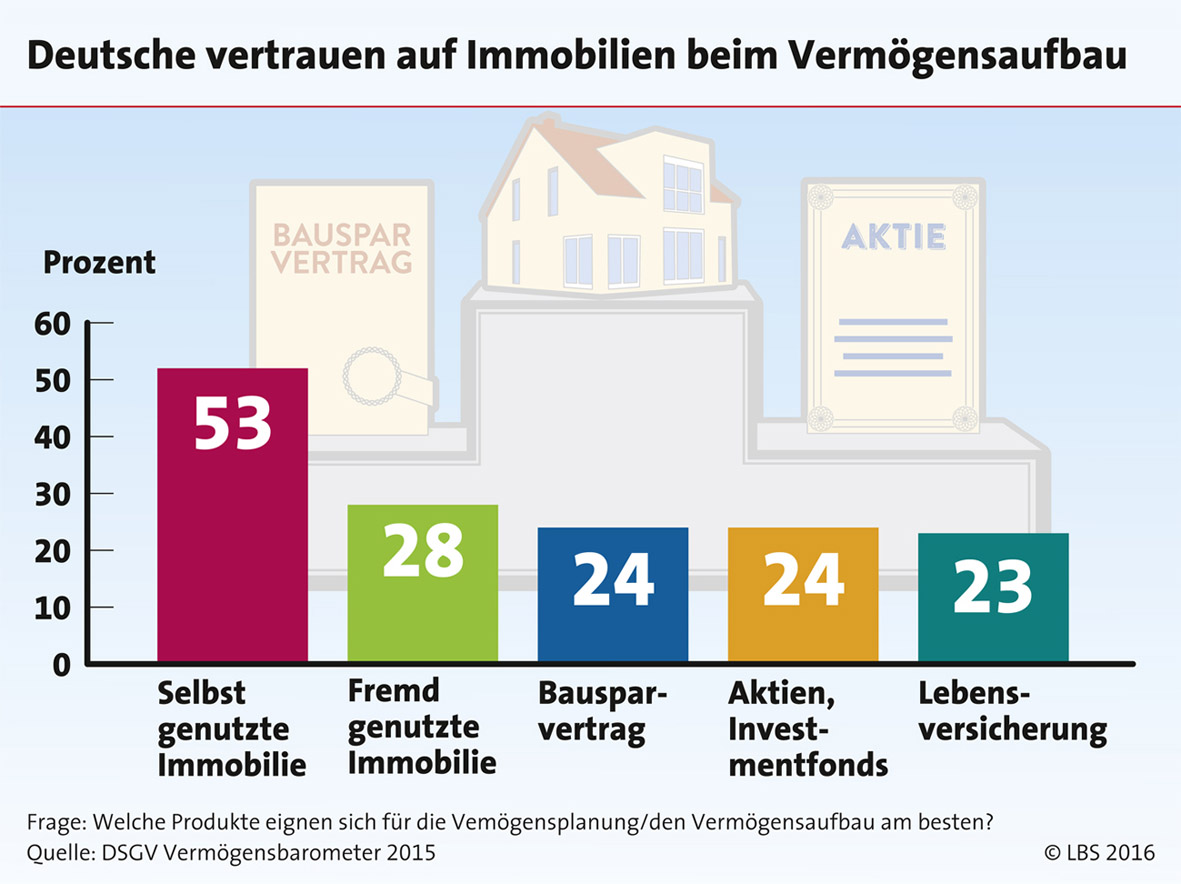

Tatsächlich werden Immobilien als Altersvorsorge immer attraktiver. Laut Trendindikator 2015, einer Umfrage von TNS Infratest unter anderem im Auftrag der Landesbausparkassen (LBS), sehen 78 Prozent der Deutschen das eigene Zuhause als sichere Altersvorsorge an, für knapp zwei Drittel ist es sogar die beste.

Mieteinsparungen im Alter

Eine eigene Wohnung oder ein eigenes Haus böten Vorteile, die andere Vorsorgeprodukte nicht leisten könnten: So könnten Immobilienbesitzer ihre Altersvorsorge ab dem Tag des Einzugs nutzen. Und anstatt jeden Monat Geld auf das Konto eines Vermieters einzuzahlen, fließe dieser Betrag in die eigenen vier Wände.

Wer in der abbezahlten eigenen Immobilie lebt, spüre zudem die finanziellen Vorteile vor allem im Rentenalter, wenn die Einkünfte geringer sind. Schließlich nehme die Miete in der Regel einen erheblichen Teil der Rente ein.

[article_line type=“most_read“ cat=“Immobilien“]

Eine 60-Quadratmeter-Wohnung zum Beispiel koste derzeit in Deutschland durchschnittlich 435 Euro kalt – in großen Städten und Ballungsgebieten meist sogar deutlich mehr. Wer im Eigentum lebt, habe diesen Betrag Monat für Monat mehr im Portemonnaie. (kl)

Foto: Shutterstock