Die Darlehenshöhe und Beleihungsauslauf sinken leicht, während sich die Tilgung erhöht und die Zinsbindung niedriger ausfällt. Das sind die Ergebnisse des Dr. Klein Trendindikators Baufinanzierung (DTB), die Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, kommentiert.

Kredithöhe sinkt zum ersten Mal nach Monaten, auch fremdfinanzierter Anteil geringer

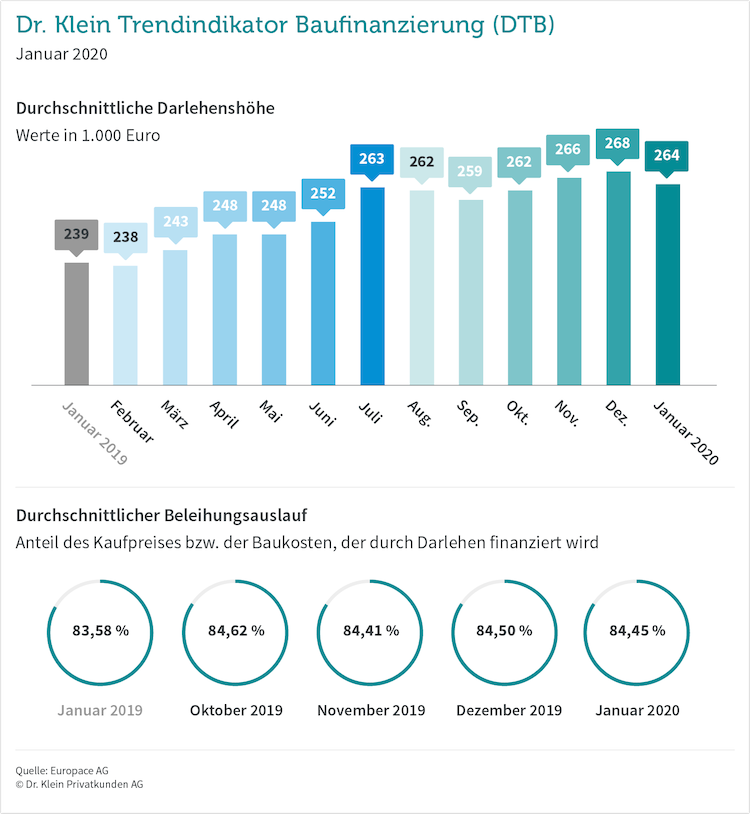

Nachdem Baukredite im letzten Vierteljahr kontinuierlich gestiegen sind, nehmen Käufer Anfang 2020 etwas weniger Geld für die eigenen vier Wände auf: Im Durchschnitt sinkt die durchschnittliche Darlehenshöhe von 268.000 auf 264.000 Euro. Auch der Beleihungsauslauf – das ist der Teil des Objektwertes, den die Bank finanziert – geht im Januar leicht zurück, auf 84,45 Prozent. Vermutlich läuten diese Rückwärtsbewegungen allerdings keine Trendwende ein: Die Immobilienpreise steigen nach wie vor und mit ihnen auch der Kapitalbedarf für Immobilie sowie Nebenkosten. Zu letzteren gehört unter anderem die Grunderwerbsteuer, die von Bundesland zu Bundesland variiert und bis zu 6,5 Prozent des Kaufpreises beträgt.

Monatsrate stabil niedrig

Dr. Klein ermittelt eine standardisierte Monatsrate für ein Darlehen von 150.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung – damit ist eine Vergleichbarkeit über einen langen Zeitraum möglich. Im Januar bleibt der Wert mit 389 Euro auf dem niedrigen Niveau des Vormonats. Erst seit Mitte 2019 bewegt er sich unter der 400-Euro-Grenze. Vor zehn Jahren betrug die Standardrate noch mehr als doppelt so viel: 823 Euro.

Tilgung leicht höher, etwas kürzere Zinsbindung

In Zeiten niedriger Zinsen können Käufer und Bauherren besonders darauf achten, ihre Immobilie zügig abzubezahlen: Sie wählen eine hohe anfängliche Tilgung – auch, um mit Renteneintritt möglichst mietfrei im Eigentum zu wohnen. Anfang des Jahres steigt die Anfangstilgung im Vergleich zum Vormonat leicht an: plus 0,02 Prozentpunkte auf 2,84 Prozent, dem Wert vom November letzten Jahres.

Günstige Bauzinsen ermöglichen Finanzierenden außerdem eine größere Flexibilität bei der Wahl der Zinsbindung, da sich die Mehrkosten für eine längere Dauer in einem überschaubaren Rahmen bewegen. Generell gilt: Je länger die Zinsbindung, umso geringer das Zinsänderungsrisiko bei der Anschlussfinanzierung. Bei Volltilgerdarlehen – also wenn die Zinsen für die gesamte Laufzeit des Kredits bis zur vollständigen Tilgung gesichert sind – ist das Risiko, in Zukunft höhere Zinsen zahlen zu müssen, sogar ganz ausgeschlossen. Mit 13 Jahren und acht Monaten ist das Niveau immer noch sehr hoch, seit September sinkt die Zinsbindung allerdings leicht. Damals waren es im Schnitt 14 Jahre und zwei Monate.

Annuitäten- vs. Forward- und KfW-Darlehen

Annuitätendarlehen bleiben ganz klar der unangefochtene Favorit bei Immobilienfinanzierenden. Der Kredit wird dabei in gleichbleibenden Monatsraten, der sogenannten „Annuität“ zurückbezahlt, die sich aus der Tilgung und dem Zins zusammensetzt. Diese Art der Finanzierung sichert die Zinsen und schafft Planungssicherheit ohne Extrakosten und wird in den meisten Fällen kurzfristig für den Kauf oder den Bau der Immobilie genutzt. Der Anteil von Annuitätendarlehen hat im Januar noch einmal zugelegt, auf 84,22 Prozent (plus 0,38 Prozentpunkte).

Forward-Darlehen funktionieren ebenso wie ihre „große Schwester“, aber mit einem Unterschied: Mit dieser Darlehensart können Eigentümer sich der Kredit gegen einen Aufpreis zu den heutigen Konditionen für die Zukunft sichern. Dies ist besonders für Anschlussfinanzierungen interessant, weil die sich langfristig planen lassen. In der Regel steigt die Nachfrage nach Forward-Darlehen, wenn ein Zinsanstieg erwartet wird – ein Szenario, das sich zurzeit nicht abzeichnet. Forwards nehmen im Januar einen Anteil von 5,2 Prozent ein, knapp 0,1 Prozentpunkte mehr als im Vormonat. Damit sind sie weniger beliebt als Kredite der staatlichen Förderbank KfW: Auf sie entfallen 6,47 Prozent.

Foto: Shutterstock