Die neue Krebs-Police hilft hier (leistet auch bei gutartigem Hirntumor): Sie bietet finanziellen Rückhalt für die Genesung mit einer Soforthilfe bis zu 10.000 Euro, die zur freien Verfügung steht. So können sich Krebspatienten auf die Heilung konzentrieren und Familie und Angehörige werden entlastet. „Insbesondere Selbstständige, die keinen Anspruch auf Gehaltsfortzahlung haben, profitieren von der Einmalleistung“, sagt Vorstandschef Reitzler. Eine Dread-Disease-Police wäre um ein Vielfaches teurer. Beispiel: Die nagelneue Dread-Disease-Police „Ernstfallschutz“ der Nürnberger Lebensversicherung zahlt bei mindestens 50 Erkrankungen, darunter gut- und bösartige Tumore. Innerhalb der frei wählbaren Kapitalleistung bei Krebs ist auch eine Soforthilfe bei Diagnosestellung drin.

[article_line type=“most_read“ cat=“Versicherungen“]

Der Münchener Verein bezahlt neben der Soforthilfe auch Vorsorge- und Präventionsmaßnamen, die weit über den Schutz der gesetzlichen Krankenkassen hinausgehen, etwa Krebsvorsorge mit Mammografie, Sonografie und Hautkrebs-Screening, für Männer spezielle prostataspezifische Untersuchungen wie den PSA-Test. Der Abschluss ist online bis zum Alter von 75 Jahren möglich und kostet einen Fünfzigjährigen allerdings satte 34,46 Euro Monatsbeitrag für 10.000 Euro Soforthilfe plus Vorsorgeuntersuchungen.

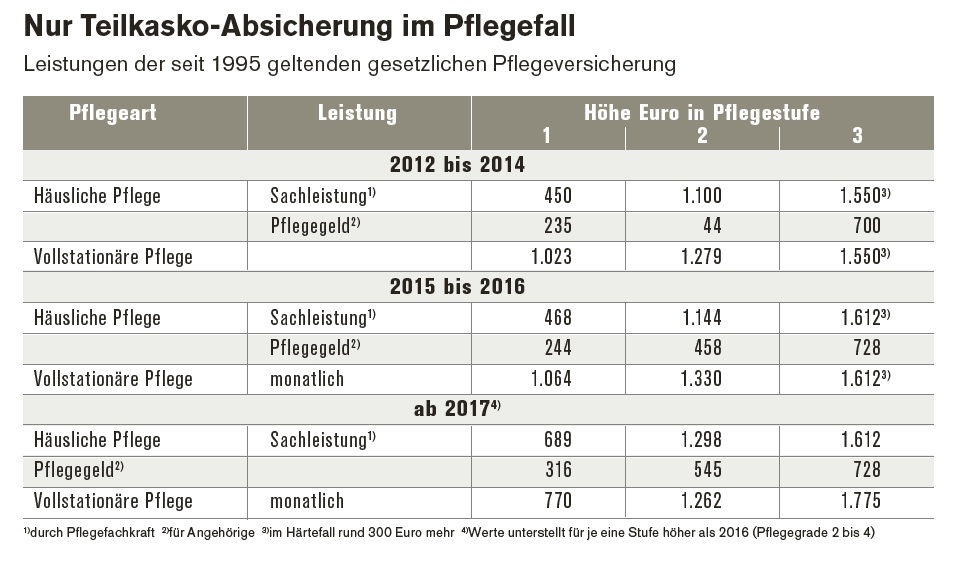

Gesetzliche Pflegeversicherung bleibt eine Teilkasko-Absicherung

„Das neue Angebot dient auch als thematischer Einstieg in die individuelle Beratung für private Pflegevorsorge“, empfiehlt Reitzler. Zunehmend ist die Generation 50plus für das Thema Pflegefall sensibilisiert. Dabei geht es weniger um die Best Ager selbst, sondern zumeist um deren Elterngeneration. Wer nicht für die Absicherung im Pflegefall der Eltern vorsorgt, bestraft sich am Ende selbst, denn der finanzielle Super-GAU ist im schlimmsten Fall programmiert: Die erst 1995 geborene gesetzliche Pflegeversicherung bietet quasi nur eine Teilkasko-Absicherung (siehe Tabelle).

Hier geht es vor allem darum, das Vermögen der Alten nicht durch teure Heimkosten und der Jüngeren nicht durch spätere Beteiligung an den Heimkosten zu gefährden. An Pflegezusatzversicherungen entwickelt sich derzeit ein breites Produktspektrum, das für die Zielgruppe 60plus dann jedoch nur noch eingeschränkt vorhanden oder sehr teuer ist.

Seite drei: „FIV-Konzept ist Dread-Disease-Deckung überlegen“