Wie viel Einkommen im Ruhestand nötig ist, wird politisch neu verhandelt. Eine aktuelle Studie des Deutschen Instituts für Wirtschaftsforschung im Auftrag des Gesamtverbands der Deutschen Versicherungswirtschaft liefert dazu einen klaren Richtwert aus Sicht der Beschäftigten: Im Schnitt streben sie im Alter 78 Prozent ihres heutigen Nettoeinkommens an.

„Im Durchschnitt wünschen sich die Deutschen ein Alterseinkommen, das 78 Prozent ihres derzeitigen Nettoeinkommens entspricht. Den Mindestbedarf, um über die Runden zu kommen, sehen sie im Durchschnitt bei 58 Prozent“, sagt Jörg Asmussen, Hauptgeschäftsführer des GDV. Damit positioniert sich der Verband bewusst in der laufenden rentenpolitischen Diskussion. Ziel ist es, eine empirische Grundlage für die Frage zu liefern, welches Gesamtversorgungsniveau über alle drei Säulen hinweg als angemessen gilt.

Der Wert ist auch deshalb belastbar, weil die Befragten nicht einfach eine Zahl nennen sollten. Stattdessen mussten sie entscheiden, wie viel sie heute ausgeben und wie viel sie für später zurücklegen wollen. „Jede Option hatte einen Preis“, erklärt Studienautor Peter Haan. „Wer mehr im Alter haben will, muss heute weniger ausgeben.“ Das macht die Ergebnisse greifbarer als klassische Umfragen. Die 78 Prozent sind kein spontaner Wunschwert, sondern das Ergebnis einer konkreten Abwägung.

Große Unterschiede bei den Erwartungen

Trotz des Durchschnitts gehen die Vorstellungen weit auseinander. Knapp ein Drittel der Befragten hält ein Versorgungsniveau von 50 Prozent oder weniger für ausreichend. Eine ähnlich große Gruppe strebt 100 Prozent oder mehr an. Die Unterschiede haben konkrete Gründe. Menschen mit niedrigeren Einkommen setzen im Schnitt höhere Zielwerte an. Bei ihnen entfällt ein größerer Teil des Budgets auf feste Ausgaben, die auch im Alter weiterlaufen.

Auch die Wohnsituation spielt eine Rolle. Wer zur Miete wohnt, kalkuliert mit mehr Einkommen im Ruhestand als Eigentümer. Steigende Wohnkosten oder erwartete Pflegeausgaben verstärken diesen Effekt zusätzlich. In solchen Fällen steigt die angestrebte Ersatzrate um zwei bis vier Prozentpunkte. Für die Beratung ist das ein wichtiger Punkt: Der Bedarf an Altersvorsorge hängt stark von der individuellen Lebenssituation ab – pauschale Zielwerte greifen oft zu kurz.

Zwischen Mindestbedarf und Wunsch klafft eine Lücke

Neben dem gewünschten Lebensstandard hat die Studie auch den Mindestbedarf erhoben. Dieser liegt mit durchschnittlich 58 Prozent deutlich unter dem Zielwert. Hier liegt die eigentliche Lücke: Viele gehen davon aus, im Alter ihre grundlegenden Ausgaben decken zu können – aber nicht ihren bisherigen Lebensstandard. Für Vermittler ergibt sich daraus ein klarer Ansatzpunkt. Die Differenz zwischen „auskommen“ und „weiter so leben wie bisher“ ist oft der entscheidende Hebel in der Beratung.

Gleichzeitig zeigt sich, dass die gesetzliche Rente allein diese Lücke für viele nicht schließen kann. Genau hier setzt auch die Argumentation des GDV an, der die Ergebnisse als Hinweis auf den Ausbau ergänzender Vorsorge versteht.

Zweifel an der eigenen Vorsorge

Auffällig ist der Blick auf die eigene Absicherung. Selbst unter denjenigen, die bereits privat oder betrieblich vorsorgen, hält nur etwa ein Drittel es für wahrscheinlich, das gewünschte Einkommen im Alter tatsächlich zu erreichen. Unter Personen ohne zusätzliche Vorsorge liegt der Anteil sogar nur bei 14 Prozent. Die Mehrheit rechnet also mit einer Versorgungslücke.

Diese Einschätzung ist für die Praxis relevant. Sie zeigt, dass ein Problembewusstsein vorhanden ist – gleichzeitig fehlt vielen ein klarer Weg, die Lücke zu schließen. Die Bereitschaft, selbst aktiv zu werden, ist dennoch hoch.

Rund zwei Drittel der Befragten wollen mehr Verantwortung für ihre Altersvorsorge übernehmen. Nur fünf Prozent lehnen das klar ab. Gerade bei Menschen mit niedrigeren Einkommen entsteht daraus ein Spannungsfeld: Der Bedarf ist hoch, die finanziellen Spielräume sind begrenzt.

Betriebsrente bleibt zentrale Baustelle

Ein zentrales Problem bleibt aus Sicht des GDV die geringe Verbreitung der betrieblichen Altersversorgung. Nach Schätzungen verfügen knapp 40 Prozent der sozialversicherungspflichtig Beschäftigten weder über eine Betriebsrente noch über eine Riester-Rente.

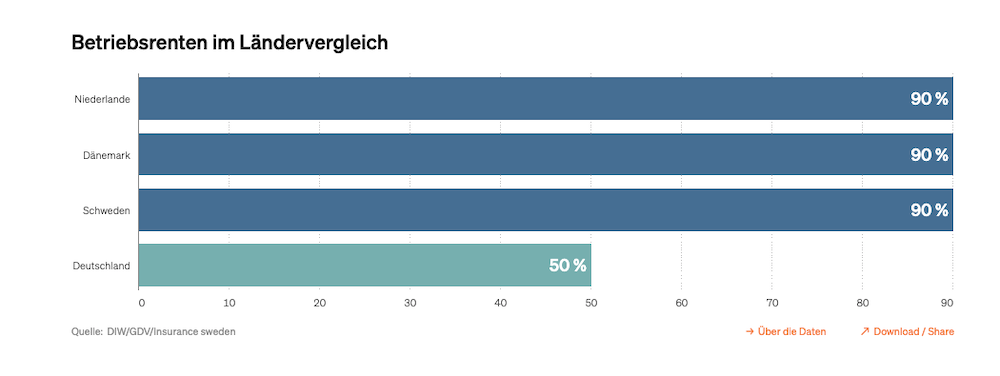

Damit fehlt vielen eine wichtige Ergänzung zur gesetzlichen Rente. Gerade die zweite Säule könnte helfen, das angestrebte Versorgungsniveau zu erreichen – ein Punkt, den der Verband mit Verweis auf internationale Beispiele betont. In Ländern wie den Niederlanden oder Dänemark sind rund 90 Prozent der Beschäftigten in betriebliche Systeme eingebunden. Dort trägt die Betriebsrente wesentlich zum Alterseinkommen bei.

„Die Ergebnisse zeigen, dass die Vorstellungen der Menschen über ihr Einkommen im Alter weit auseinander gehen. Aber sie machen auch deutlich, dass die gesetzliche Rente allein für viele nicht ausreichen wird. Entscheidend ist jetzt, die ergänzende Vorsorge stärker in die Breite zu bringen“, sagt Asmussen.

Impulse für Beratung und Rentenpolitik

Die Ergebnisse fallen in eine Phase, in der die Alterssicherung neu ausgerichtet wird. Eine Rentenkommission soll bis Mitte 2026 eine Kennzahl für das Gesamtversorgungsniveau entwickeln, die alle drei Säulen berücksichtigt. Der GDV versteht die Studienergebnisse als Impuls für diese Debatte. Aus Verbandssicht sollte die neue Kennzahl das tatsächliche Alterseinkommen realistisch abbilden – auch für diejenigen ohne zusätzliche Vorsorge. Nur so lassen sich Versorgungslücken sichtbar machen.

Zugleich rückt die betriebliche Altersversorgung stärker in den Fokus. Der Verband spricht sich für mehr Verbindlichkeit aus, etwa durch eine automatische Einbeziehung von Beschäftigten mit Opt-out. Ziel ist es, die Verbreitung deutlich zu erhöhen.

Auch für kleine und mittlere Unternehmen werden einfachere Lösungen gefordert – etwa standardisierte, digitale Produkte mit geringem Verwaltungsaufwand. Ergänzend geht es um eine gezielte Förderung von Geringverdienenden. Für Vermittler zeigt die Studie vor allem eines: Der Bedarf ist da – und er ist klar benannt. Die Rolle der ergänzenden Vorsorge wird damit nicht kleiner, sondern größer.