Die globalen Anleihemärkte offenbaren weiterhin so attraktive Renditen wie seit über einem Jahrzehnt nicht mehr – doch Anleger können festverzinsliche Wertpapiere nicht länger als einfache, passive Anlage behandeln. Julien Houdain, Head of Global Unconstrained Fixed Income bei Schroders, erläutert, warum aktives Management von Duration, Geografie und Kreditrisiko heute entscheidender denn je ist:

Die Renditen liegen nahe ihrem höchsten Stand seit mehreren Jahrzehnten. Auch wenn die Zentralbanken unterschiedliche und bisweilen gegenläufige Kurse einschlagen, bleibt das Chancenspektrum attraktiv.

Eine neue Ära für festverzinsliche Anlagen

Das Jahr 2022 markierte einen Wendepunkt für die Anleihemärkte. Ein angebotsseitiger Schock, ausgelöst durch die Pandemie und verschärft durch Russlands Einmarsch in die Ukraine, trieb die Inflation stark in die Höhe und löste den schnellsten globalen Zinserhöhungszyklus der Geschichte aus. Diese Phase beendete die Ära der Niedrigzinsen und hat die Struktur der Anleihemärkte grundlegend verändert.

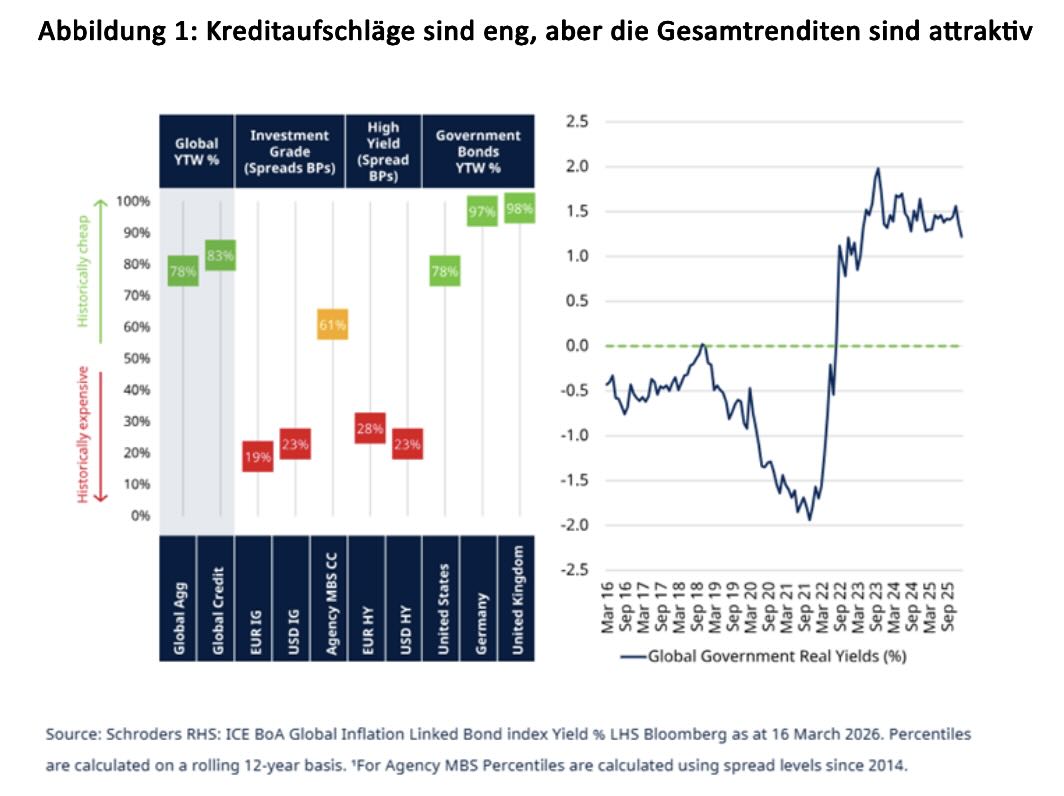

Da die Kreditaufschläge aus historischer Sicht eng sind – und ein größerer Teil der Gesamtrendite von Unternehmensanleihen aus den Zinsen stammt – muss man den Zentralbanken heute weit mehr Aufmerksamkeit widmen. Die nachfolgende Grafik veranschaulicht, dass trotz enger Kreditaufschläge die Gesamtrenditen sehr attraktiv sind.

Anders als 2022 weisen die heutigen Renditeniveaus einen soliden Ausgangspunkt für Anleger auf. Die Realrenditen sind wieder signifikant, und die laufenden Erträge bieten Schutz vor Marktschwankungen. Selbst in einem vergleichsweise konservativen Portfolio – mit begrenztem Engagement in riskanteren Segmenten – lassen sich Renditen von rund 5–6 % erzielen.

Divergierende geldpolitische Zyklen als Chance

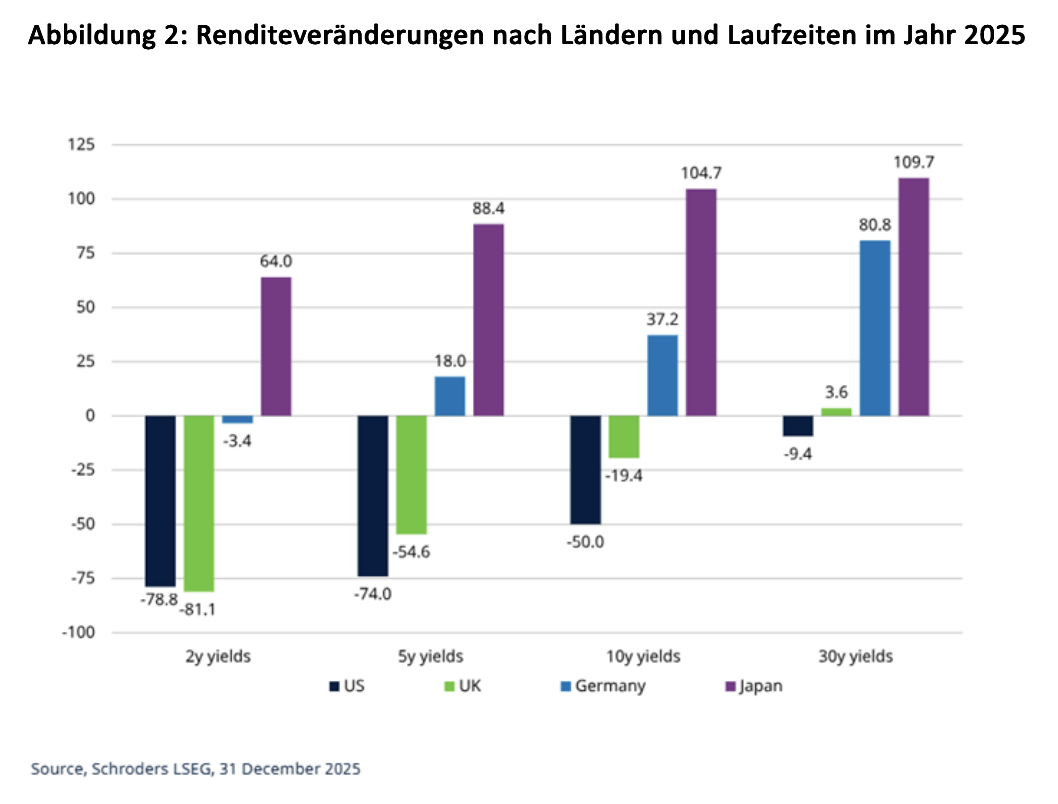

Eines der prägenden Merkmale des aktuellen Umfelds ist die Divergenz zwischen den Ländern und an verschiedenen Punkten der Zinskurve. Betrachtet man die Bewegungen an den wichtigsten Zinsmärkten im Jahr 2025, zeigen sich sehr unterschiedliche Entwicklungen: Die Renditen am langen Ende stiegen in Deutschland und Japan, weil fiskalische Stimulierungsmaßnahmen die Anleihekurse belasteten. In den USA und im Vereinigten Königreich hingegen war die Entwicklung eher durch nachlassenden Inflationsdruck und eine schwächere Arbeitsmarktdynamik geprägt, wobei kürzere Laufzeiten fielen, als weitere geldpolitische Lockerungen eingepreist wurden.

Da diese Divergenz voraussichtlich anhalten wird – und die Entwicklungen im Nahen Osten diesen Trend noch verstärken könnten – ist Agilität gefragt, wenn sich das Marktumfeld verändert. Bei der Portfoliokonstruktion kann die Wahl des richtigen Markts und des richtigen Punkts auf der Zinskurve die Anlageergebnisse erheblich verbessern.

Zinssensitivität und Kreditrisiko voneinander trennen

Die Fähigkeit, Zinssensitivität und Kreditrisiko voneinander zu trennen, ist ein entscheidender Vorteil bei der Verwaltung globaler Portfolios. In Europa zeigt sich derzeit ein interessantes Bild: Deutschland verfügt über fiskalpolitischen Spielraum, und zahlreiche Unternehmen – darunter oft wenig beachtete, nicht börsennotierte Emittenten – könnten von Konjunkturprogrammen profitieren und Potenzial für Alpha bieten. Das bedeutet jedoch nicht zwingend, dass wir auch die Sensitivität gegenüber europäischen Zinsen in Kauf nehmen möchten. Wir können also europäische Unternehmensanleihen kaufen und gleichzeitig das Zinsrisiko absichern, um ausschließlich den Kreditaufschlag zu vereinnahmen.

Das unterscheidet sich grundlegend vom schlichten Kauf europäischer Investment-Grade- oder High-Yield-Anleihen. Eine rein ertragsorientierte Anleihestrategie gibt es heute nicht mehr.

Fiskalische Risiken: ein Phänomen entwickelter Märkte

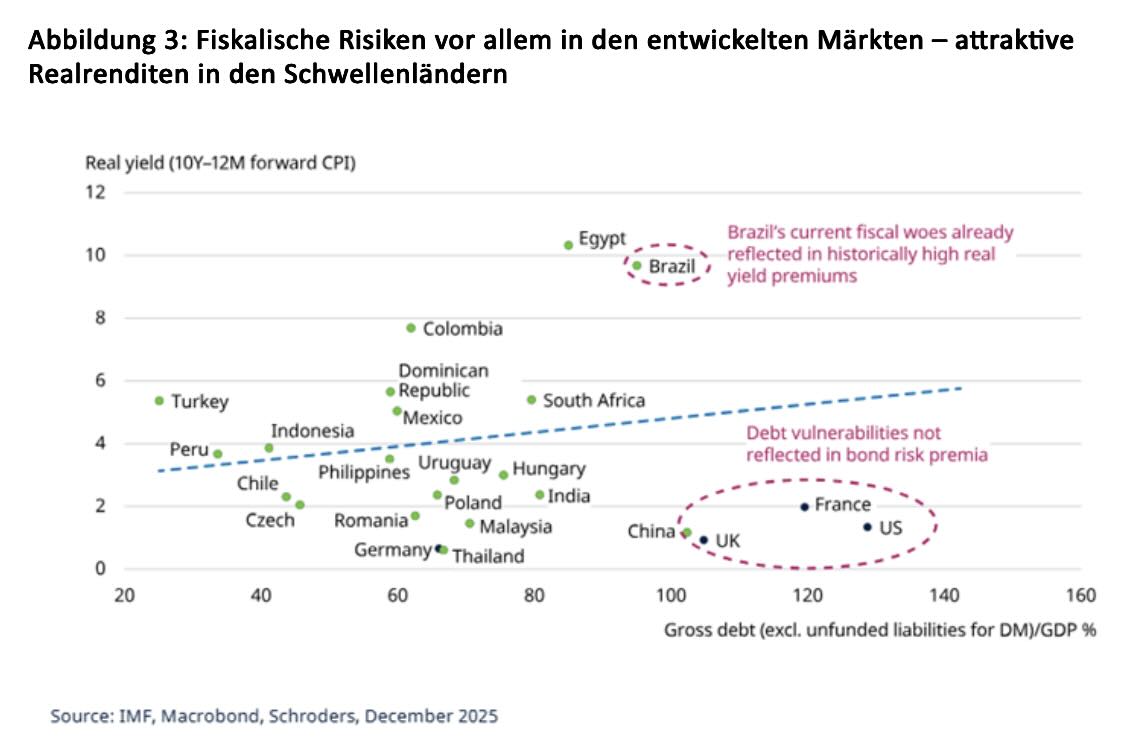

Eine globale Perspektive eröffnet buchstäblich eine Welt voller Möglichkeiten. Einer der Trends, den wir derzeit in unseren globalen Strategien nutzen, ist die relative Attraktivität der Schwellenländer gegenüber den entwickelten Märkten.

Obwohl Schwellenländer gemeinhin als riskanter gelten, sind es tatsächlich die entwickelten Volkswirtschaften, in denen sich fiskalische Risiken zunehmend konzentrieren. Betrachtet man das Verhältnis von Staatsverschuldung zu BIP im Vergleich zur Realrendite, werden Anleger für das Halten von Schwellenländeranleihen gut entschädigt – deutlich besser als in der entwickelten Welt, wo die Verschuldung hoch und die Realrenditen vergleichsweise niedrig sind.

Wie bei den entwickelten Märkten ist auch bei Schwellenländern die gezielte Allokation nach Land und Laufzeitbereich entscheidend. Derzeit bevorzugen wir kürzere Laufzeiten – den null- bis fünfjährigen Bereich der Zinskurve – wo die Zentralbanken bei anhaltend hohen Defiziten mehr Steuerungsmöglichkeiten haben. Dies unterstreicht auch die Notwendigkeit, bei der Duration diszipliniert vorzugehen und übermäßige Engagements am langen Ende zu vermeiden.

Startrenditen als Sicherheitsnetz

Trotz geopolitischer Spannungen und politischer Unsicherheit können die heutigen Ausgangsrenditen in einer Vielzahl makroökonomischer Szenarien einen wirksamen Schutz gegen Kursverluste bieten.

Spielt man verschiedene Szenarien für die nächsten zwölf Monate durch — von unterdurchschnittlichem Wachstum mit aggressiven Zinssenkungen der Zentralbanken bis hin zum entgegengesetzten Extremfall nicht nachhaltiger Wachstumsstärke — lässt sich kaum ein Szenario konstruieren, in dem festverzinsliche Wertpapiere keinen Beitrag zum Portfolio leisten.

Um jedoch wirklich von einem sich wandelnden Marktumfeld zu profitieren, müssen wir unsere eigene Überzeugung mit dem Marktkonsens abgleichen – nur so lassen sich wahre Chancen erkennen. Attraktive Renditen sind ein wichtiger Ausgangspunkt und stellen ein Sicherheitsnetz dar – doch um die vollen Vorteile des Anleihemarkts zu nutzen, ist weit mehr erforderlich als das schlichte Kaufen von Anleihen.