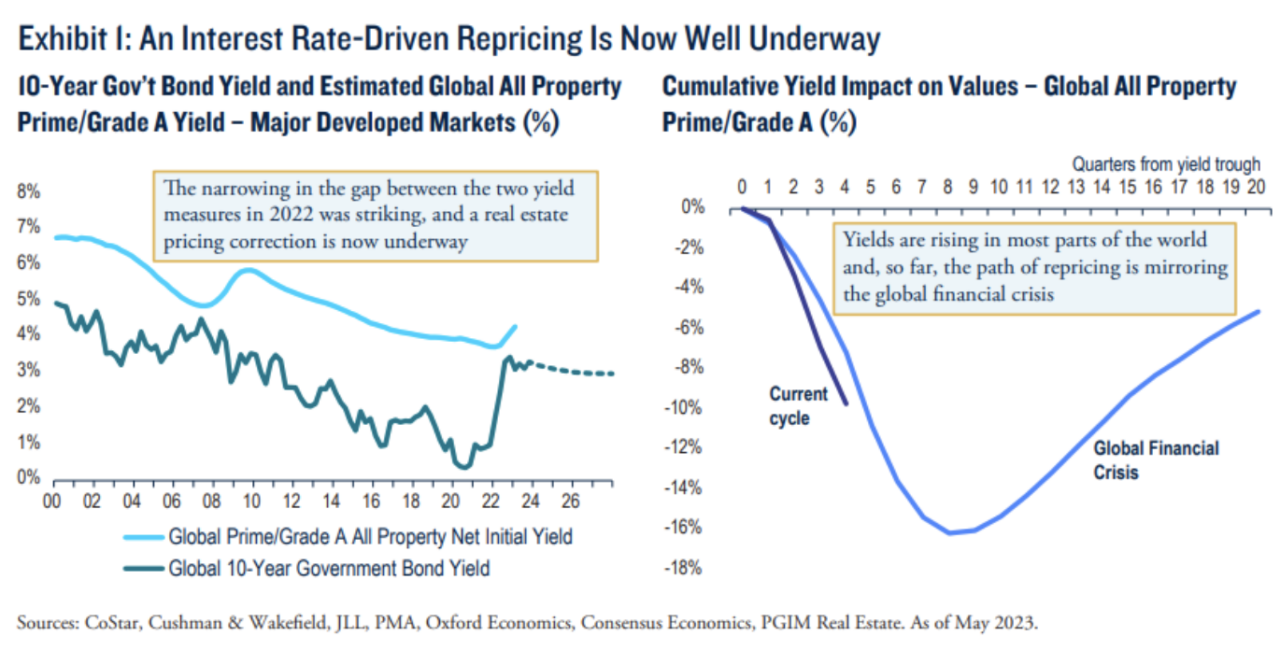

Als vergleichsweise kleiner Teil der globalen Finanzlandschaft haben sich Immobilienwerte als stark schwankungsanfällig gegenüber den globalen Kapitalkosten erwiesen. Insgesamt bleibt das Einkommen aus Immobilien relativ konstant und vorhersehbar, insbesondere aufgrund des geringen Angebots in diesem Zyklus. Die Wertschwankungen der letzten Jahre wurden daher größtenteils von der Entwicklung auf dem Zinsmarkt beeinflusst. Der starke Anstieg der globalen Zinssätze, der in der zweiten Jahreshälfte 2022 aufgrund der weltweit steigenden Inflation eingesetzt hatte, führte daher zu einer großen Neubewertung der Immobilienwerte.

Die Zinsen von Staatsanleihen und Investment-Grade-Anleihen sowie die Aktiendividenden sind im vergangenen Jahr gestiegen. Daher müssen Immobilien eine entsprechend höhere Rendite bieten, um im Wettbewerb um Kapital zu bestehen. Auch die Fremdkapitalkosten sind gestiegen, was die Verfügbarkeit von Kapital und die Preise, die Investoren für Immobilien bieten können, begrenzt. Zusammengenommen können diese Faktoren nur eines bedeuten: eine Anpassung der Immobilienpreise an höhere Renditen – und dieser Korrekturprozess ist bereits in vollem Gange.

Im Gegensatz zur aktuellen, durch die Zinsstraffung ausgelösten Korrektur, war die globale Finanzkrise durch eine Reihe anderer Faktoren verursacht worden. Allerdings hat sich die Geschwindigkeit, mit der sich die Renditen in den Jahren 2008 und 2009 verändert hatten, bisher als ein angemessener Indikator für die aktuelle Anpassung erwiesen.

Insgesamt sind die realen Immobilienwerte im vergangenen Jahr weltweit um durchschnittlich 11% gesunken, was primär auf die veränderten Renditen zurückzuführen ist. Die Neubewertung unterscheidet sich dabei stark je nach Region und Segment. Wohnimmobilien- und Logistikmärkte etwa profitierten vor 2022 von einem gesteigerten Interesse der Investoren, wodurch die Renditen in vielen globalen Märkten vor der Neubewertung auf historische Tiefststände gesunken waren. Die Märkte im asiatisch-pazifischen Raum weisen erneut einen moderateren Korrekturpfad auf, wenngleich sich hinter dem regionalen Durchschnitt einige Unterschiede verbergen, darunter deutlichere Anpassungen in Australien und Südkorea als beispielsweise in Japan.

Investoren und Kreditgeber waren bisher sehr unterschiedlich von der Neubewertung betroffen. So reagieren die Mietermärkte üblicherweise erst mit einer gewissen Verzögerung auf einen beginnenden Abschwung. Dabei ging das Mietwachstum bislang erst ein Jahr nach Anstieg der Renditen zurück. Gleichzeitig bieten die Auswirkungen der höheren Inflation auf die Nominalmieten einen gewissen Schutz für die Immobilienwerte.

Fazit

Insgesamt gehen wir davon aus, dass die Werte im Jahr 2023 weiter sinken werden. Dies wird weiterhin in erster Linie durch die Ausweitung der Renditen und die eingeschränkte Verfügbarkeit von Fremdkapital bedingt sein, obwohl wir auch eine Verlangsamung des nominalen Mietwachstums erwarten, da die Inflation zurückgeht. Mit einer Neubewertung von etwa -7% – vom Start in 2022 bis zum Tiefpunkt – wird der asiatisch-pazifische Raum vermutlich am widerstandsfähigsten sein. Für Europa und die USA erwarten wir einen Rückgang der Werte von etwa 25%.

Dabei wird die Entwicklung auf den Nutzermärkten den Verlauf der nächsten Phase des Abschwungs und der anschließenden Erholung bestimmen. Wenn sich die Mietermärkte gut entwickeln, wird sich die Preiskorrektur in Grenzen halten und die Unsicherheit wird sich rasch in Chancen verwandeln. Wiederholen sich jedoch die in früheren Zyklen aufgetretenen Probleme wie ein Überangebot, steigende Leerstände und sinkende Mieten, könnten diese Faktoren den Abschwung verschärfen und zu weiteren Korrekturen führen.

Autor Peter Hayes ist Global Head of Investment Research bei PGIM Real Estate.