2022 fiel es Aktienanlegern schwer, die solide Finanzlage des Unternehmenssektors und die Erwartung, dass eine aggressive Straffung der Geldpolitik zu einem deutlich langsameren Wirtschaftswachstum führen wird, unter einen Hut zu bringen.

Hinzu kommen die bislang unerfüllten Hoffnungen der Anleger, dass die Federal Reserve (Fed) und andere Zentralbanken ihren aggressiven Kurs nicht konsequent fortsetzen und entweder bei den ersten Anzeichen einer Inflationsabschwächung umschwenken oder angesichts einer Rezession kalte Füße kriegen könnten. Dieser unbegründete Optimismus hat sich im Jahresverlauf in einer Reihe kurzzeitiger Kurserholungen von mindestens 6 % niedergeschlagen, während der Abwärtstrend der Aktien unverändert anhielt.

Wir sind der Meinung, dass sich die Anleger damit abfinden müssen, dass die Zeit der extrem niedrigen Zinsen, die die Aktienmärkte beflügelten, zu Ende geht. Der Weg zur Normalisierung der Geldpolitik bleibt schwierig – vor allem solange die Inflation hoch bleibt. Es gibt jedoch Anzeichen dafür, dass die schlimmsten Prognosen eines anhaltenden Bärenmarkts ebenso übertrieben sind wie auch einer wirtschaftlichen Eintrübung, insbesondere in den USA. Dank niedriger Zinsen und pandemischer Konjunkturprogramme stehen die Verbraucher- und Unternehmensbilanzen gut da, die Gewinne haben sich als unerwartet robust erwiesen, und der US-Arbeitsmarkt zeigt sich weiterhin stark.

Vor diesem Hintergrund gehen wir davon aus, dass weitere Zinserhöhungen – wenn auch möglicherweise langsamer– eher zu einer Anpassung in der Mitte des Konjunkturzyklus als zu einem steilen Wirtschaftsabschwung in den USA führen dürften. Dies allein ist schon ein Hinweis auf die schwindende Rolle der Fed bei der Stützung der Vermögenspreise. Folglich sollten sich die Anleger bei der Auswahl ihrer Aktienallokationen an ihrem Marktzyklus-Drehbuch orientieren.

Eine sich verlangsamende Wirtschaft und höhere Kapitalkosten werden unweigerlich die Aussichten der Unternehmen beeinträchtigen. Um diese Zeit zu überstehen, sollten die Anleger unserer Meinung nach Unternehmen bevorzugen, die sich durch Qualität auszeichnen. Diese Unternehmen mit soliden Bilanzen und der Fähigkeit, über den gesamten Marktzyklus hinweg stabile Gewinne zu erwirtschaften, dürften sich als widerstandsfähiger erweisen als schwächere Wettbewerber und könnten nach einem Abschwung eine stärkere Wettbewerbsposition einnehmen.

Eine unangenehme – aber notwendige – Neubewertung

Die negativen Aktienrenditen des Jahres 2022 waren größtenteils auf die Komprimierung der Multiples zurückzuführen, da die zuvor überhöhten Kurs-Gewinn-Verhältnisse (KGV) wieder auf den Boden der Tatsachen zurückkehrten. Dies lag hauptsächlich an den höheren Abzinsungssätzen, die den Gegenwartswert der erwarteten Unternehmensgewinne verringerten. Die rasche Anpassung der Zinssätze überraschte, das Ergebnis jedoch nicht. Während eines Jahrzehnts niedriger Zinssätze stiegen die Aktienbewertungen in die Höhe, da die Unternehmen billige Kredite aufnahmen und Anleger auf der Suche nach Rendite und Wachstum risikoreichere Anlageklassen kauften. Doch im Oktober war das KGV des S&P 500® Index für das Gesamtjahr 2022 um 30 % auf 16 gesunken. Dieses Niveau entspricht dem, was wir bei Kapitalkosten – dargestellt durch die Rendite der 10-jährigen US-Staatsanleihen – von 4,0 % erwarten würden, was in etwa der Mitte der jüngsten Spanne entspricht.

Abbildung 1: Verhältnis zwischen der Rendite 10-jähriger US-Staatsanleihen und dem Kurs-Gewinn-Verhältnis des S&P 500

Längerfristig entspricht eine Rendite von 4,0 % für 10-jährige US-Staatsanleihen in der Regel einem zukünftigen Kurs-Gewinn-Verhältnis von etwa 16.

Quelle: Bloomberg, Stand: 10. November 2022. Die Regression basiert auf den monatlichen Daten der 10-jährigen US-Staatsanleihenrenditen und den KGVs des S&P 500 der letzten zwölf Monate, die stark mit den zukunftsgerichteten Multiples korrelieren.

Da die Bewertungsmultiples auf – und in einigen Fällen unter – historische Durchschnittswerte gesunken sind und die 10-jährige Rendite anscheinend einen Höchstwert erreicht hat, glauben wir, dass der Druck der KGV-Kompression größtenteils nachgelassen hat. Das bedeutet jedoch nicht, dass die Aktien aus dem Schneider sind. Die aggregierten Gewinnprognosen des S&P 500 für 2022 und 2023 wurden lediglich um 3,4 % bzw. 5,0 % nach unten korrigiert. Angesichts der sich abschwächenden Konjunktur werden diese Schätzungen wahrscheinlich noch weiter sinken. Ähnlich sieht es bei den globalen aus – eventuell sogar noch deutlicher, wenn man den zusätzlichen Druck durch Europas akute Energiekrise und, im Falle Asiens, die anhaltenden COVID-bedingten Lockdowns in China bedenkt.

Ist der Arbeitsmarkt das nächste Problem?

Zwar wuchs die US-Wirtschaft im dritten Quartal mit einer annualisierten Rate von 2,6 %, doch sind Anzeichen einer Abschwächung zu erkennen. Höhere Kreditkosten führten dazu, dass sowohl der Kauf von Gütern als auch der Wohnungsbau das Wachstum belasteten, und auch die Lagerbestände gingen zurück. Dies könnte ein Hinweis auf einen Rückgang fertiggestellter Waren sein, wie er in Zeiten des wirtschaftlichen Abschwungs auftritt. Verstärkt wird dies durch den Teilindex für Auftragseingänge im verarbeitenden Gewerbe des Institute for Supply Management, der seit Mai unter dem Teilindex für Lagerbestände liegt.

Andere Indikatoren deuten ebenfalls auf eine schwächelnde Wirtschaft hin. Ein Frühindikator für die Geldmenge M3 ist seit seinem Höchststand im März um 1,0 % geschrumpft, da die Liquidität langsam aus dem System abgezogen wird. Außerdem liegt die Rendite der 2-jährigen US-Staatsanleihen seit Juli über der der 10-jährigen. Zwar sind derartige Inversionen der Renditekurve keine Garantie für eine Konjunkturabschwächung, doch ist die jüngste 3-Monats-/10-Jahres-Rendite-Inversion beunruhigend, da sie häufig einer bevorstehenden Konjunkturabschwächung vorausgeht.

Auf dem Arbeitsmarkt gibt es noch keine Entwarnung, aber da die Fed die Inflation eindämmen will, glauben wir, dass die Arbeitslosigkeit irgendwann steigen muss. Die Beschäftigungszuwächse in den güterproduzierenden Branchen haben bereits abgenommen, was wahrscheinlich auf die Kombination aus den Folgen der umfangreichen Beschaffungen während der Pandemie und den steigenden Kreditkosten zurückzuführen ist. Diese wirken sich akut auf große Anschaffungen aus. Bei den Beschäftigtenzahlen im Dienstleistungssektor ist jedoch noch keine nennenswerte Abschwächung festzustellen. Die Löhne tragen wesentlich zum Dienstleistungssektor bei, der 80 % der US-Wirtschaft ausmacht. Wir bezweifeln, dass die Fed ihre Inflationsziele erreichen kann, ohne den Lohndruck zu verringern, der zu einem durchschnittlichen Wachstum der Stundenlöhne von mehr als 5,0 % im Jahr 2022 geführt hat.

Eine Dosis Realität für die Gewinne

Selbst nach den Verlusten von rund 20 %.der amerikanischen und globalen Aktienindizes im Jahr 2022 sollten sich die Anleger auf weitere kurz- bis mittelfristige Volatilität einstellen. Was könnte die Aktienverluste von -20 % auf -30 % ausweiten? Es gibt unzählige Varianten von denen sich die meisten in schwächeren Gewinnen äußern würden. Der Konsum war zwar gut, wenn aber die Ersparnisse der privaten Haushalte abnehmen – vor allem, wenn ein sich abschwächender Arbeitsmarkt die Arbeitnehmer daran hindert, höhere Löhne zu fordern -, könnte die US-Wirtschaft den zusätzlichen Impuls dieses wichtigen Wirtschaftsfaktors verlieren. Geringere Ausgaben der privaten Haushalte würden den derzeitigen Lagerbestand wahrscheinlich noch verschärfen und die Hersteller von Gütern dazu veranlassen, ihre Produktion zu drosseln. Die Vergangenheit hat gezeigt, dass die Bemühungen, mit der Nachfrage nach der Rezession Schritt zu halten, zu einer hohen Produktion führen, während die Zentralbanken versuchen, eine überhitzte Wirtschaft zu bremsen.

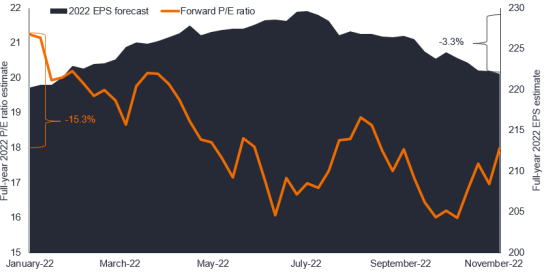

Abbildung 2: Kurs-Gewinn-Verhältnisse des S&P 500 Index für 2022 und Gewinnschätzungen je Aktie (EPS)

Sinkende KGV-Multiples haben ein Umfeld mit höheren Zinsen und geringerem Wachstum schneller eingepreist als die Gewinnschätzungen, und wir glauben, dass ein zusätzliches Abwärtsrisiko für Aktien wahrscheinlich durch Anleger entsteht, die ihre Gewinnerwartungen für 2022 und 2023 zurückschrauben müssen.

Quelle: Bloomberg, Stand: 10. November 2022.

Viele Volkswirtschaften befinden sich bereits in einem lagerbedingten Abschwung. Schlimmstenfalls könnte dies zu einer leichten Rezession der Lagerbestände führen. Unserer Ansicht nach ist es jedoch wahrscheinlicher, dass die USA und andere Länder, die sich als wirtschaftlich robust erwiesen haben, im Jahr 2023 eine Korrektur in der Zyklusmitte erleben werden, da ein Großteil der Wirtschaft immer noch stabil ist. Wichtig ist, dass wir keine schwerere Bilanzrezession erwarten, da es keine offensichtlichen potenziellen Anzeichen für eine Systemgefährdung gibt.

Abwärtsrisiken für unseren Ausblick gibt es jedoch auch. Dazu gehören vor allem geldpolitische Fehlentscheidungen seitens der Zentralbanken. Die Fed weiß, dass die Frühindikatoren sich bereits gedreht haben. Dies könnte der Grund dafür sein, dass der Markt bis Mitte 2023 mit geringeren Zinserhöhungen rechnet. Sollte jedoch ein angebotsseitiger Schock – z. B. im Energie- oder Lebensmittelbereich – auftreten oder die Lohn-Preis-Spirale nicht zu durchbrechen sein, könnte die Fed gezwungen sein, ihren Leitzins über die derzeit an den Futures-Märkten eingepreisten rund 5,0 % hinaus anzuheben. Zumindest würden höhere Zinssätze nur eine leichte Rezession bedeuten. Andere Zentralbanken befinden sich in einer schwierigeren Situation, da sie mit dem stagflationäen Umfeld hoher Preise und einer schrumpfenden Wirtschaft konfrontiert sind.

Vorsichtig defensiv

Wir glauben zwar, dass Gewinnkorrekturen nach unten zu weiteren Aktienverlusten führen könnten, doch steht unserer Ansicht nach eine Rezession nicht unmittelbar bevor, sodass Anleger risikoreiche Anlagen nicht unbedingt meiden müssten. Da die Umsätze sinken und die Gewinnspannen unter Druck geraten, sollten Anleger nach Unternehmen mit stabilen Ertragsströmen und geringer Verschuldung Ausschau halten. Dies sind die Merkmale von „Qualität“, die unserer Ansicht nach in Zeiten wirtschaftlicher Schwäche den breiteren Markt outperformen sollten.

Abbildung 3: Renditen der Aktienfaktoren vom Höchststand bis zum Tiefststand in den letzten Rezessionen

In den letzten Rezessionen hat sich Qualität besser entwickelt als andere Faktoren.

| Ereignis | Höchststand | Tiefstand | Wert | Wachstum | Qualität | Momentum | Minimale Volatilität |

| 1990-1991 Rezession | Juli 1990 | März 1991 | 3,9% | -0,8% | 5,0% | 0,3% | -4,6% |

| Technologiewelle & 9/11 | März 2001 | November 2001 | -7,3% | -2,9% | 1,6% | -9,1% | -1,7% |

| Globale Finanzkrise | Dezember 2007 | Juni 2009 | -38,3% | -35,8% | -28,2% | -44,0% | -29,2% |

| COVID-19 Pandemie | Feb 2020 | Apr 2020 | -9,5% | 1,5% | 1,5% | -1,0% | -3,4% |

Quelle: Bureau of Economic Analysis, Janus Henderson Investors. Peak-to-Trough-Renditen gemessen an faktorbasierten Komponenten des MSCI World Index.

Obwohl Qualität als eigenständiger Faktor betrachtet wird, sind wir der Meinung, dass das Prinzip der stetigen Cashflows und soliden Bilanzen unabhängig von Stil und Marktkapitalisierung ist; diese Unternehmen gibt es im gesamten Aktienspektrum. Unternehmen mit instabilen Fundamentaldaten konnten sich während der Niedrigzinsphase verstecken da sie umschulden konnten und renditehungrige Anleger den Markt willkürlich kauften. Mit der Rückkehr der vollen Bandbreite des Marktzyklus und dem Rückzug der Zentralbanken aus der Unterstützung der Vermögenswerte besteht die Gefahr, dass ein Unternehmen nicht in der Lage ist, ausreichende Cashflows zu generieren, um den laufenden Betrieb und zukünftige Investitionen zu finanzieren. Und obwohl viele Aktien „Qualitäts“-Merkmale aufweisen können, sind wir der Meinung, dass diese Eigenschaft von Natur aus der Kategorie Wachstum zuzuordnen ist.

Qualitativ hochwertige Wachstumsunternehmen neigen dazu, dem organischen Wachstum – und damit der Cashflow-Generierung – den Vorzug zu geben. Dies erlaubt ihnen, während des gesamten Geschäftszyklus in vielversprechende Initiativen zu investieren. Im Gegensatz dazu sind Unternehmen, die sich zur Finanzierung ihres künftigen Wachstums auf Fremdkapital verlassen, in Zeiten steigender Zinsen und nachlassenden Wachstums anfällig. Es überrascht nicht, dass Unternehmen mit hohem Fremdkapitalanteil, deren Bewertungen auf fernen Cashflows basieren, zu den schlechtesten Werten des Jahres gehören.

Blick durch das Tal

Bis die künftige Inflations- und Zinsentwicklung deutlicher wird, ist die wohl sinnvollste Taktik sich auf Qualitätsunternehmen zu konzentrieren. Mittelfristig werden die Anleger Gelegenheit haben, über die Turbulenzen hinauszublicken und einzuschätzen, welche Unternehmen voraussichtlich in Zukunft besser dastehen werden. Dazu ist unseres Erachtens ein einschneidendes Ereignis erforderlich. Am ehesten käme eine Kapitulation der Kleinanleger in Frage, die die Märkte in den letzten zwei Jahren stark beeinflusst haben. Diese Anleger haben sich für Aktien begeistert waren weitgehend optimistisch und haben wahrscheinlich die Bärenmarktrallye von 2022 ausgelöst. Ihr Enthusiasmus könnte jedoch nachlassen, sollten die Gewinnerwartungen erheblich nach unten korrigiert werden. Wie bereits erwähnt, erwarten wir, dass dies in den kommenden Monaten der Fall sein wird. Unserer Ansicht nach muss der Markt die Auswirkungen höherer Kreditkosten, eines Abbaus der Lagerbestände und – sehr wahrscheinlich – einer steigenden Arbeitslosigkeit noch vollständig einpreisen.

Für aktive Anleger bieten solche klärenden Ereignisse die Möglichkeit, Unternehmen zu identifizieren, deren schwächelnde Aktienkurse sich von ihren vielversprechenden langfristigen Aussichten entkoppelt haben. Diese Entkopplung kann angesichts zukunftsorientierter Märkte auftreten lange bevor die Wirtschaft – oder die Gewinne – ihren Tiefpunkt erreicht haben. Wie aus Abbildung 4 hervorgeht, haben die Kurs-Gewinn-Verhältnisse die Tendenz, vom Abwärtstrend der Gewinne abzuweichen, wenn die Anleger Anzeichen für eine Erholung erkennen, sobald die Lagerüberhänge abnehmen und sich die Kreditbedingungen lockern.

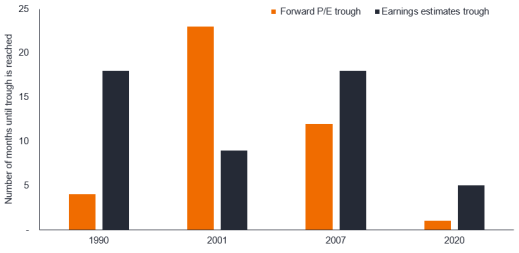

Abbildung 4: Monate bis zum S&P 500-Kurs-Gewinn-Verhältnis und Gewinntiefs während der jüngsten Rezessionen

Mit Ausnahme der Dotcom-Blase, als die hohen Bewertungen erst nach geraumer Zeit wieder sanken, erreichen die vorausschauenden Kurs-Gewinn-Verhältnisse in der Regel einen Tiefpunkt. Dies geschieht bevor die Gewinne nach unten korrigiert werden, da die Anleger beginnen, sich auf eine Erholung einzustellen.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 10. November 2022. Monate bis zum Tiefpunkt basierend auf dem Erreichen des vorherigen Zyklus-Höchststandes.

Eine neue Marktära

Auch wenn wir relativ zuversichtlich sind, dass wir es eher mit einer Korrektur in der Zyklusmitte als mit einer Rezession zu tun haben, ist es klar, dass sich die Wirtschaft verlangsamt. Und angesichts der oft zitierten langen und variablen Verzögerungen der Geldpolitik glauben wir, dass die Verlangsamung in den nächsten Monaten anhalten wird. Während der Markt nach einer unteren Grenze sucht, sollten Anleger auf Unternehmen achten, deren Bewertungen bereits auf ein attraktives Niveau gesunken sind, die aber langfristig immer noch die Merkmale von Qualität und nachhaltigem Wachstum aufweisen. Dies entspricht der Anlagephilosophie „Wachstum zu einem vernünftigen Preis“ (growth at a reasonable price, GARP). Solche Unternehmen sollten sich unseres Erachtens in einem Abschwung und auch in der neuen Ära, das die Anleger wahrscheinlich erwartet, als widerstandsfähiger erweisen.

Wir glauben, dass diese Ära anders aussehen wird als die vergangenen 15 Jahre. Die inflationsbereinigten bzw. „realen“ Zinssätze werden wahrscheinlich positiv bleiben. Höhere Kapitalkosten bedeuten, dass die Unternehmensmanager bei ihren Investitionsentscheidungen sorgfältiger sein müssen. Auch die Anleger werden sich darauf einstellen müssen und sollten sich auf Unternehmen konzentrieren, die das Potenzial haben, ihre Gewinne kontinuierlich zu steigern und positive Cashflows zu erwirtschaften, nicht aber auf solche, die nur durch die Umschuldung billiger Kredite überleben. Die Bewertungen werden ebenfalls eine größere Rolle spielen; es wird kein reiner „Value“-Markt sein, sondern eher ein „wertorientierter“. Folglich sollten Anleger das GARP-Konzept nicht nur für das Jahr 2023, sondern auch darüber hinaus im Hinterkopf behalten.

Autor Matt Peron ist Director of Research bei Janus Henderson Investors.