Advanced Micro Devices (AMD) hat mit seinen Zahlen für das erste Quartal 2026 ein starkes Signal an die Märkte gesendet. Nachdem der Halbleiterkonzern im vergangenen Geschäftsjahr zeitweise eine Abschwächung im Datacenter-Geschäft hinnehmen musste, scheint sich der Wachstumsmotor nun wieder deutlich zu beschleunigen. Die Aktie reagierte entsprechend euphorisch und legte zum Handelsstart am 6. Mai rund 20 Prozent zu. Doch hinter der starken Kursreaktion verbirgt sich eine Entwicklung, die Anleger zunehmend aufmerksam beobachten dürften: AMD wird immer abhängiger vom KI-getriebenen Datacenter-Segment. Eine Dynamik, die bereits bei Nvidia sichtbar geworden ist. Während klassische Geschäftsbereiche wie Gaming und Embedded stagnieren, konzentriert sich das Wachstum immer stärker auf wenige Großkunden und KI-Infrastrukturprojekte.

Datacenter-Geschäft wird zum dominierenden Umsatztreiber

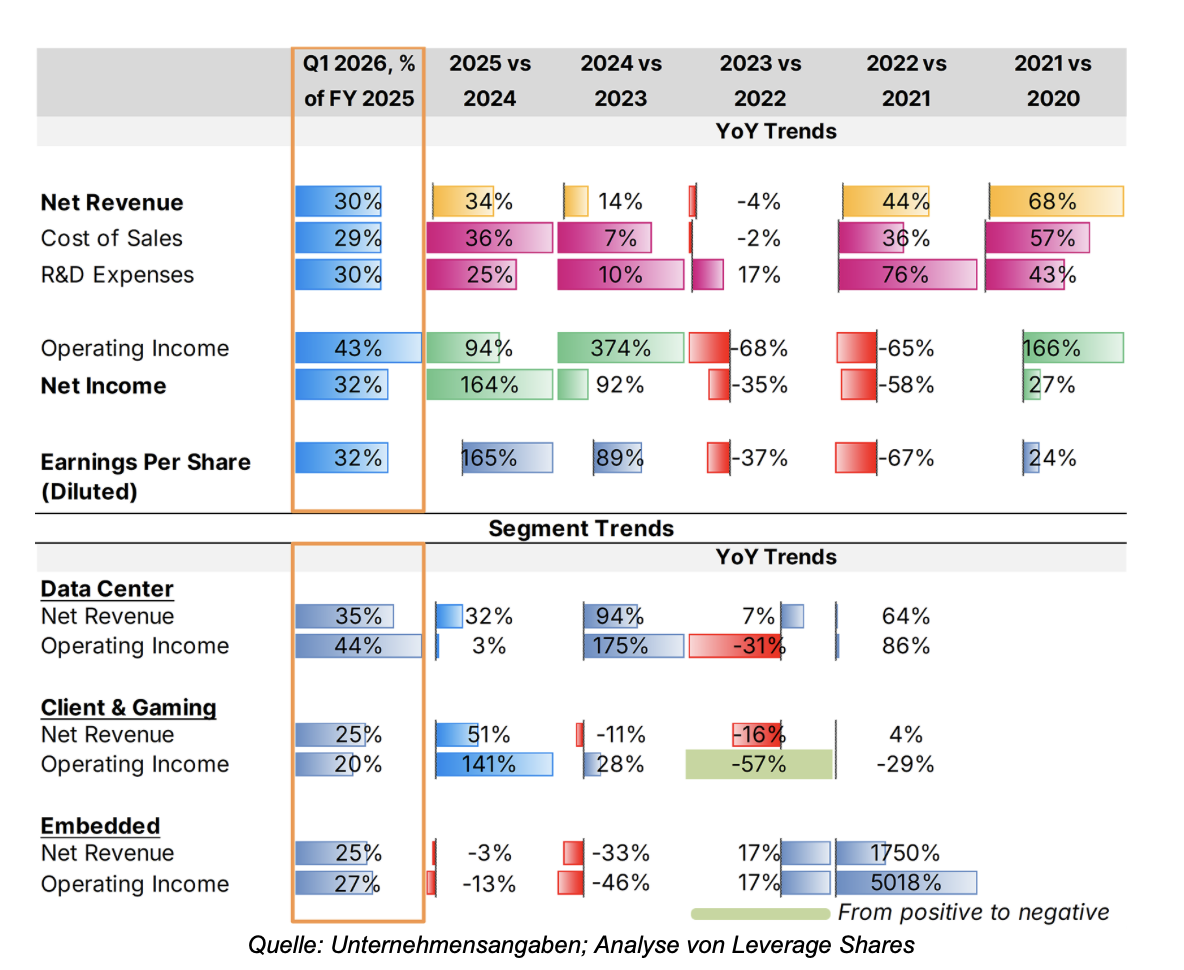

Die aktuellen Trends zeigen, dass AMD die operative Hebelwirkung seines Geschäftsmodells deutlich verbessert hat. Sollten sich die Entwicklungen aus dem ersten Quartal fortsetzen, könnten Umsatz, Forschungs- und Entwicklungsausgaben sowie Herstellungskosten im Gesamtjahr rund 20 Prozent über dem Niveau von 2025 liegen, während der verwässerte Gewinn je Aktie um etwa 28 Prozent steigen dürfte. Für Investoren gilt dies grundsätzlich als positives Signal, da das Umsatzwachstum zunehmend in tatsächliche Ergebnissteigerungen übergeht.

Besonders dynamisch entwickelte sich erneut das Datacenter-Segment. AMD kündigte an, im Rahmen einer bereits im Februar geschlossenen Vereinbarung bis zu sechs Gigawatt seiner Instinct-GPUs an Meta zu liefern. Die erste Gigawatt-Stufe soll dabei auf speziell entwickelten Instinct-MI450-GPUs basieren. Gleichzeitig wird Meta zu den wichtigsten Kunden der kommenden sechsten Generation der EPYC-Prozessoren zählen. Auch andere Technologiekonzerne treiben die Nachfrage weiter an. Google und Microsoft haben ihre Cloud-Instanzen auf Basis der fünften EPYC-Generation ausgebaut – sowohl für allgemeine Anwendungen als auch für speicher- und rechenintensive KI-Workloads. AMD positioniert sich so zunehmend als ernstzunehmende Alternative zu Nvidia im globalen KI-Infrastrukturmarkt.

Bemerkenswert ist zudem, dass AMD explizit auf die starke Nutzung seiner Chips durch den chinesischen Technologiekonzern Tencent verwies. Dies deutet darauf hin, dass die bisherigen US-Exportbeschränkungen gegenüber China die internationale Nachfrage bislang nicht wesentlich beeinträchtigt haben. Gleichzeitig birgt genau dieser Umstand politisches Risiko. In Washington wächst parteiübergreifend der Druck, die Technologiekontrollen gegenüber China weiter zu verschärfen. Ein Szenario, das künftig auch AMD stärker treffen könnte, ähnlich wie bereits Nvidia.

KI-Infrastruktur verdrängt klassische Wachstumstreiber

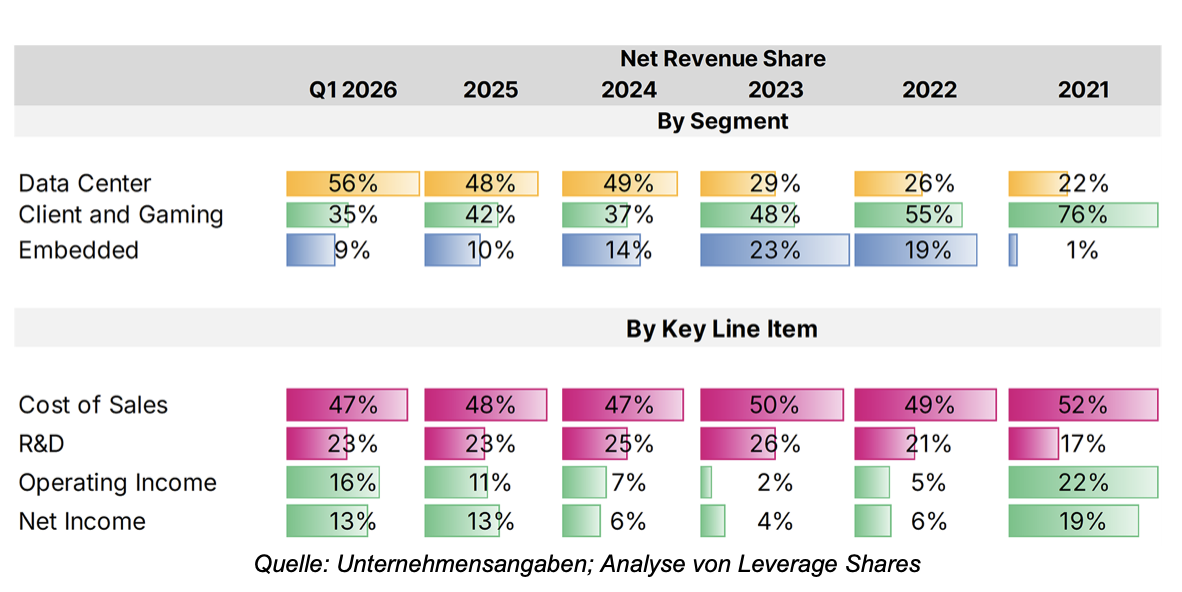

Die Dominanz des Datacenter-Segments wird zunehmend zur strukturellen Realität bei AMD. Mittlerweile generiert der Bereich deutlich mehr als die Hälfte des Konzernumsatzes, während die traditionellen Segmente an Dynamik verlieren. Im Bereich „Client & Gaming“ scheint das Wachstum, das 2025 noch sichtbar war, inzwischen weitgehend zum Stillstand gekommen zu sein. Auch das Embedded-Segment bewegt sich lediglich auf Vorjahresniveau. Zwar erzielt Embedded weiterhin höhere operative Margen als der Gaming-Bereich, doch beide Segmente bleiben im Vergleich zum Datacenter-Geschäft klar untergeordnet.

Damit verändert sich das Profil des Konzerns grundlegend. Während AMD historisch stark vom Endkundengeschäft profitierte – insbesondere durch Semi-Custom-Chips für die PlayStation 5 und Xbox Series X/S – verschiebt sich das Geschäft zunehmend in Richtung langfristiger Unternehmensverträge und KI-Infrastruktur. Diese Entwicklung stabilisiert zwar potenziell künftige Umsätze, erhöht aber gleichzeitig die Konzentrationsrisiken. Der klassische Konsumentenmarkt gilt als volatiler, während Hyperscaler und Großkunden langfristige Investitionszyklen verfolgen. Genau diese Verschiebung scheint derzeit das gesamte Halbleitersegment zu prägen – nicht nur bei AMD, sondern auch bei Nvidia oder SanDisk.

Lieferketten und geopolitische Risiken bleiben Achillesferse

Trotz der starken Zahlen bleiben mehrere operative Risiken bestehen. Die Bruttomarge nach Non-GAAP lag im ersten Quartal bei 55 Prozent und damit leicht unter den 57 Prozent aus dem vierten Quartal 2025. Laut Management ist dies vor allem auf die Normalisierung einmaliger Lagerbestandsgewinne zurückzuführen und daher zunächst kein Warnsignal.

Deutlich relevanter könnten hingegen Lieferengpässe werden. AMD lässt seine Chips nahezu vollständig von TSMC fertigen. Besonders die stark nachgefragten Instinct-GPUs hängen von den fortschrittlichen 3-Nanometer-Kapazitäten und der CoWoS-Packaging-Technologie des taiwanischen Auftragsfertigers ab. Damit verlagert sich ein wesentlicher Teil des Risikos außerhalb des direkten Einflussbereichs von AMD. Sollte TSMC die Produktion nicht im gleichen Tempo hochfahren können wie AMDs Auftragsbestand wächst, könnten sich insbesondere in der zweiten Jahreshälfte 2026 erhebliche Rückstände bei Auslieferungen aufbauen. CEO Lisa Su betonte im Rahmen der Analystenkonferenz zwar, dass man eng mit Partnern zusammenarbeite, um genau dieses Szenario zu verhindern. Dennoch bleibt die Lieferkette ein potenzieller Engpass.

Parallel dazu wächst der Druck auf die Kostenstruktur. Finanzchefin Jean Hu verwies ausdrücklich auf „inflationäre Belastungen“ bei HBM-Speichern und anderen KI-relevanten Komponenten. Verschärft werde dies zusätzlich durch die geopolitischen Spannungen im Nahen Osten. So wird etwa Helium, das bei der Wafer-Produktion benötigt wird, bislang zu wettbewerbsfähigen Preisen aus dem Nahen Osten bezogen. Die zeitweise Schließung der Straße von Hormus hat diese Lieferketten erheblich belastet. Selbst bei einer kurzfristigen Wiederöffnung dürfte die Kostenbelastung aufgrund der üblichen Verzögerungen in den Lieferketten noch längere Zeit spürbar bleiben.

Hat AMD seine Nische im KI-Markt gefunden?

Innerhalb des Marktes wird zunehmend diskutiert, ob Unternehmenskunden AMD-Produkte lediglich einsetzen, um bei Nvidia bessere Preise verhandeln zu können. Der umfangreiche Meta-Deal könnte diese Skepsis jedoch abschwächen. Während Nvidia im Bereich KI-Training dank seines eng integrierten Software-Ökosystems weiterhin als Marktführer gilt, scheinen AMDs GPUs insbesondere bei Inferenzmodellen Vorteile zu besitzen. Die Chips bieten mehr Speicher und teilweise günstigere Rechenleistung – Eigenschaften, die nach dem Training von KI-Modellen zunehmend wichtiger werden könnten. Dies könnte darauf hindeuten, dass sich der KI-Markt langsam ausdifferenziert und AMD eine klarere Position innerhalb der Wertschöpfungskette findet.

Bewertungsniveau könnte Gewinnmitnahmen auslösen

Trotz der operativen Stärke bleibt die Bewertung des gesamten KI-Sektors ein sensibles Thema. Bereits im Monat vor der Zahlenvorlage war die AMD-Aktie um rund 60 Prozent gestiegen. Zusammengenommen mit dem anschließenden Kurssprung von weiteren 20 Prozent deutet dies darauf hin, dass ein Großteil der positiven Entwicklung bereits eingepreist gewesen sein könnte. Gerade im KI-Sektor mehren sich die Sorgen über überzogene Bewertungen. Ein Kursanstieg von nahezu 80 Prozent innerhalb eines Monats, um ein erwartetes Gewinnwachstum von 28 Prozent abzubilden – ohne nennenswerte Dividendenrendite –, könnte aus Sicht vieler Marktteilnehmer zunehmend Gewinnmitnahmen provozieren. Das ändert allerdings wenig an der strategischen Entwicklung des Unternehmens. AMD entwickelt sich immer stärker zu einem spezialisierten Anbieter für KI- und Datacenter-Infrastruktur – selbst wenn dies zulasten traditioneller, Privatkunden-orientierter Geschäftsbereiche geschieht. Genau diese Verschiebung scheint inzwischen symptomatisch für die gesamte Halbleiterbranche geworden zu sein.

Autor Sandeep Rao ist Senior Analyst bei Leverage Shares und Income Shares.