Nachdem der Social-Media-Riese Meta Platforms, Inc. seine Ergebnisse für das erste Quartal des Geschäftsjahres 2026 veröffentlichte, gab die Aktie um zehn Prozent nach. Dies geschah trotz eines verwässerten Gewinns pro Aktie (EPS) von 10,44 US-Dollar für das Quartal, womit die Konsensschätzung von 6,65 US-Dollar bis 6,82 US-Dollar deutlich übertroffen wurde.

Meta weist Ähnlichkeiten mit Google auf, dessen Q1-Ergebnisse am selben Tag veröffentlicht wurden: Der Hauptumsatztreiber liegt in der Werbung. Wie bei Google im ersten Quartal 2026 haben auch hier Entwicklungen außerhalb des Kerngeschäfts Einfluss auf die Performance einzelner Bilanzposten. Auf den ersten Blick scheint die Entwicklung des verwässerten Gewinns pro Aktie (EPS) im ersten Quartal 2026 sowohl transformativ als auch stark bullisch zu sein, insbesondere im Vergleich zum Geschäftsjahr 2025:

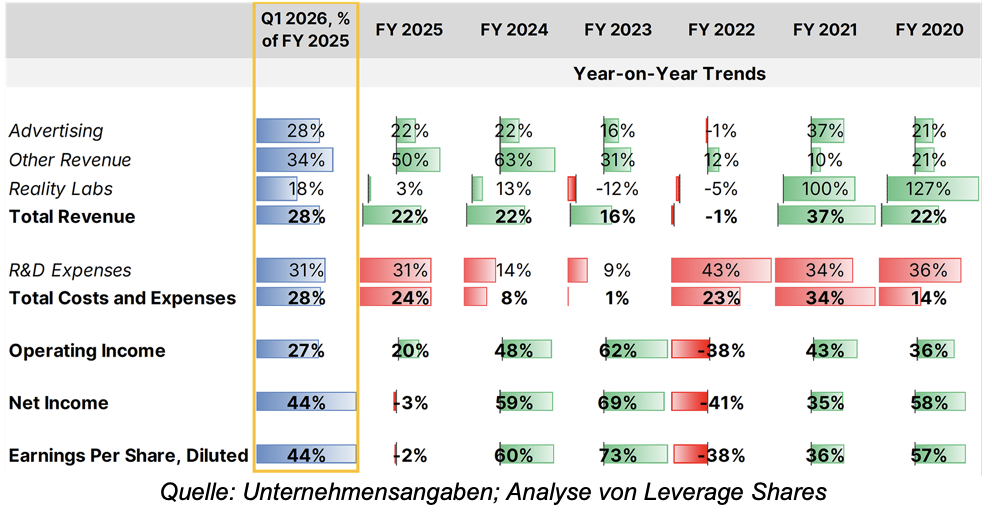

Sollten sich die Trends (ohne Berücksichtigung anderer Faktoren) so fortsetzen, würde das Geschäftsjahr 2026 mit einem massiven Wachstum des verwässerten EPS von 76 Prozent abschließen – verglichen mit einem relativ moderaten Umsatzwachstum von zwölf Prozent und einem Anstieg des Betriebsergebnisses um acht Prozent.

Der Unterschied zwischen Nettoeinkommen und Betriebsergebnis liegt im ersten Quartal 2026 bei fast vier Milliarden US-Dollar. Das Unternehmen gab an, im ersten Quartal 2026 einen Einkommensteuervorteil in Höhe von 8,03 Milliarden US-Dollar verbucht zu haben. Dies dient als teilweiser Ausgleich für die im dritten Quartal 2025 verzeichnete nicht zahlungswirksame Steuerbelastung von 15,93 Milliarden US-Dollar, die durch den „One Big Beautiful Bill Act“ verursacht wurde. Dieses Gesetz zwang Unternehmen dazu, F&E-Ausgaben anders zu aktivieren und einen zusätzlichen Steuerzuschlag zu zahlen. Anfang 2026 veröffentlichte das Finanzministerium die Bekanntmachung 2026-7, die die Behandlung dieser F&E-Kosten im Rahmen der „Corporate Alternative Minimum Tax“ klärte und Meta somit erlaubte, einen einmaligen Steuervorteil zu verbuchen.

Die Verrechnung eines Vorteils von acht Milliarden US-Dollar gegenüber einer Lücke von vier Milliarden US-Dollar zwischen Betriebs- und Nettoergebnis ist eine wichtiger Punkt für die Gesamtperformance nach GAAP-Standard. Das Unternehmen gab an, dass das verwässerte EPS für das erste Quartal 2026 ohne diesen Steuervorteil um 30 Prozent niedriger bei 7,31 US-Dollar gelegen hätte.

Während die F&E-Ausgaben derzeit um 24 Prozent bzw. zwölf Prozent im Vergleich zum Geschäftsjahr 2025 steigen, zeichnet sich beim Gesamtumsatz und dem verwässerten EPS ein Wachstum von zwölf Prozent bzw. 24 Prozent ab. Dabei ist zu berücksichtigen, dass der durchschnittliche Preis pro Anzeige im Jahresvergleich um zwölf Prozent gestiegen ist, während das Volumen der verkauften Anzeigen derzeit stagniert.

Das bedeutet, dass die operative Effizienz das EPS-Wachstum antreiben müsste. Trends beim Betriebsergebnis deuten auf ein Wachstum von acht Prozent für das Geschäftsjahr 2026 hin, gegenüber zwölf Prozent beim Umsatz. Dies impliziert, dass der Trend für das EPS-Wachstum herausfordernd sein wird.

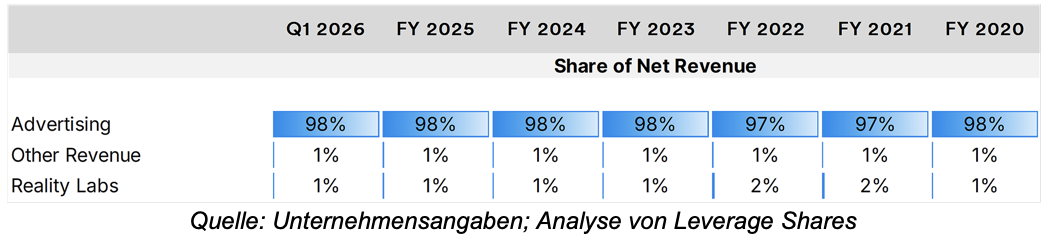

Während der Telefonkonferenz betonte CEO Mark Zuckerberg, dass Meta zu den größten Investoren im Bereich Virtual Reality (VR) branchenweit gehört. Partnerschaften mit Ray-Ban und Oakley seien maßgeblich daran beteiligt, diese Technologien auf den Markt zu bringen. Wie die Berichte des Unternehmens jedoch zeigen, hat „Reality Labs“ – das Metaverse/VR-Segment – seit 2023 keinen nennenswerten Anstieg am Umsatzanteil verzeichnet:

Das Unternehmen bleibt massiv von der Werbung abhängig – weit mehr als Google.

Die fehlende KI-Diskussion

In der vorherigen Telefonkonferenz hob CFO Susan Li hervor, wie KI-gestützte Verbesserungen der Empfehlungsmodelle für Werbeanzeigen zu quantifizierbaren Steigerungen der Werbeverkäufe und des Werbeerlebnisses geführt haben. Diese Quantifizierung fehlte diesmal und war wahrscheinlich ein Faktor für die schwache Kursentwicklung unmittelbar nach der Veröffentlichung.

Stattdessen betonte CFO Li, dass „Muse Spark“ – eine Modellfamilie, die die erste Veröffentlichung aus Metas „Superintelligence Labs“ markiert – in Facebook, Instagram und Werbeanzeigen integriert wird, um die Empfehlungssysteme und das Kerngeschäft zu verbessern. Die Integration wird „im Laufe der Zeit“ erfolgen.

Ein wesentlicher Unterschied bei den Investitionen in Computer-Infrastruktur zwischen Google und Meta liegt in der Nutzung: Während Google Infrastruktur effektiv an Unternehmen für deren KI-Arbeit „vermieten“ kann, least Meta Infrastruktur für die eigene KI-Arbeit zum Nutzen der User und Werbetreibenden im eigenen App-Netzwerk.

Meta strebt den Einsatz von mehr als einem Gigawatt an kundenspezifischen Silizium-Chips an, die gemeinsam mit Broadcom entwickelt wurden, flankiert von einer erheblichen Menge an AMD-Chips zur Ergänzung der neuen NVIDIA-Systeme. Dies ist ein gewisses Mischsignal: AMD-Chips sind günstiger als die von Nvidia, was als Netto-Reduzierung künftiger Ausgaben gewertet werden könnte. Kundenspezifisches Silizium könnte jedoch – obwohl potenziell besser für interne KI-Modelle geeignet – kurzfristig teurer sein. Die Steuerung der Kosteneffizienz ist interessant, blieb aber in der Konferenz weitgehend ungeklärt.

Trotz des Fokus auf Effizienz bei den Rechenzentrumsinvestitionen hob Meta seine Investitionsprognose für 2026 von zuvor 115 bis 135 Milliarden auf nunmehr 125 bis 145 Milliarden US-Dollar. Laut Zuckerberg ist dies größtenteils auf höhere Komponentenkosten zurückzuführen – besonders bei Speichermedien, was ein branchenweites Problem darstellt. In geringerem Maße dient die Revision künftigen zusätzlichen Rechenzentrumskosten.

Die Botschaft ist vage: Das Unternehmen sagt gleichzeitig, dass KI in Zukunft relevanter wird, bleibt aber eher schweigsam darüber, ob es eine nachhaltige Steigerung der Ausgaben geben wird. Dies ist ein kleiner Minuspunkt bei der Signalwirkung an Investoren, aber signifikant angesichts der aktuellen Fixierung des Marktes auf KI-Ausgaben und deren ROI.

Gründe für mögliche Kursrückgänge

Teurere Anzeigen bei stagnierendem Volumen zu verkaufen, ist keine geringe Leistung. Es bleibt aber die Tatsache, dass das Unternehmen deutlich stärker von Konsumausgaben abhängig ist als Google – das über einen Monetarisierungskanal für Unternehmen verfügt, der Meta fehlt. Angesichts allgemeiner Inflationstrends ist die Marktstimmung hinsichtlich der Nachhaltigkeit des EPS-Wachstums bei Meta eher pessimistisch. Ein weiterer Faktor sind die höheren Materialkosten für die Chip-Produktion aufgrund unterbrochener Lieferströme aus dem Nahen Osten in Richtung der Volkswirtschaften, in denen die Chips gefertigt werden.

Alles in allem gibt es gute Gründe für die Annahme, dass ein weiterer Kursrückgang von fünf bis sieben Prozent in den nächsten zwei bis drei Wochen wahrscheinlich ist, sofern die Spannungen nicht schnell und entschlossen enden. Man sollte jedoch bedenken, dass Lieferunterbrechungen einen langen Nachlauf haben: Es könnte mehrere Quartale dauern, bis sich die Preise stabilisieren, Inflationseffekte nachlassen und ein hellerer Ausblick für die Konsumausgaben dem Unternehmen zugutekommt.

Autor Sandeep Rao ist Senior Analyst bei Leverage Shares und Income Shares.