Die Zahlen von Google für das erste Quartal 2026 lesen sich auf den ersten Blick wie ein klares Signal operativer Stärke. Mit einem Gewinn je Aktie von 5,11 US-Dollar übertraf der Technologiekonzern die Markterwartungen von 2,62 bis 2,67 US-Dollar deutlich. Die Aktie reagierte mit einem Kursplus von rund fünf Prozent. Doch bei genauerem Hinsehen zeigt sich: Der Gewinnsprung ist weniger Ausdruck eines strukturell stärkeren Kerngeschäfts als vielmehr das Resultat bilanzieller Effekte.

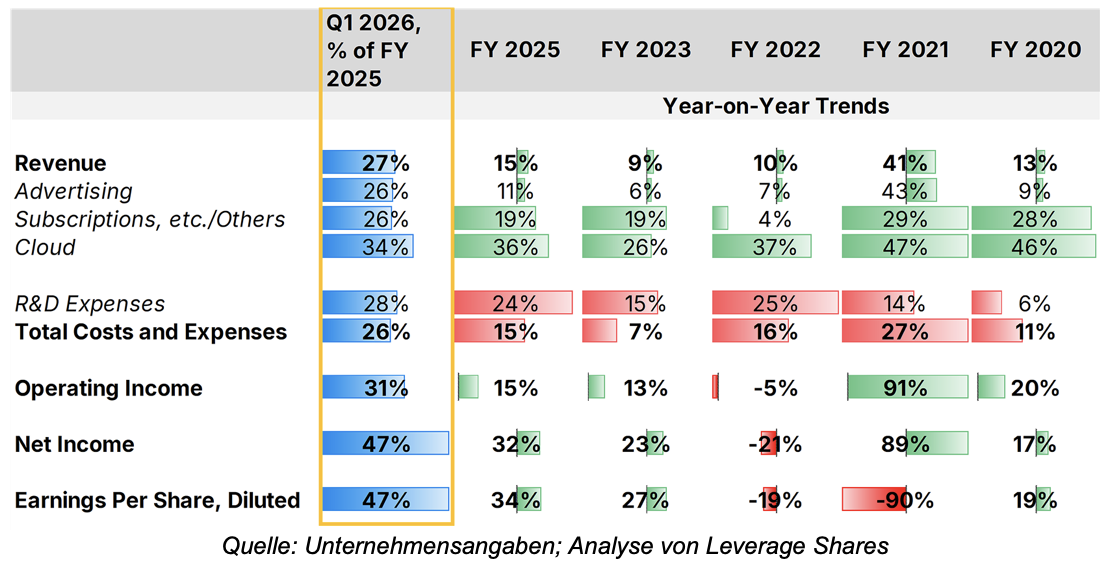

Ein zentraler Befund der Zahlen ist die zunehmende Entkopplung von operativem Ergebnis und Nettogewinn. Während das operative Ergebnis als verlässlichster Indikator für die wirtschaftliche Leistungsfähigkeit gilt, zeigen beide Kennzahlen seit dem Geschäftsjahr 2021 keine klare Parallelität mehr. Im ersten Quartal 2026 wurde diese Divergenz besonders deutlich. Haupttreiber ist Googles umfangreiches Portfolio an nicht börsennotierten Beteiligungen, die im Segment „Other Bets“ geführt werden. Die Bewertung dieser Beteiligungen wurde im Berichtsquartal massiv nach oben angepasst und führte zu einem erheblichen bilanziellen Gewinn. Während der Bewertungsgewinn aus Eigenkapitalbeteiligungen im ersten Quartal 2025 noch bei 9,8 Milliarden US-Dollar lag, stieg er im ersten Quartal 2026 auf über 36,9 Milliarden US-Dollar – ein Anstieg um 278 Prozent.

Innerhalb dieses Portfolios sticht insbesondere Waymo hervor, das im Februar 2026 eine Finanzierungsrunde über 16 Milliarden US-Dollar abschloss und damit auf eine Bewertung von 126 Milliarden US-Dollar kam. Auch die Beteiligung an Anthropic trägt zur Volatilität bei. Berichte über eine langfristige Bewertungsperspektive in Richtung einer Billion US-Dollar – so spekulativ sie sein mögen – verdeutlichen das Ausmaß potenzieller Bewertungseffekte, die sich regelmäßig im Ergebnis niederschlagen können.

Ertragsdynamik schwer zu greifen

Die starke Abhängigkeit von Bewertungsanpassungen erschwert eine verlässliche Prognose für das Gesamtjahr erheblich. Dennoch erscheint ein Gewinnwachstum je Aktie im Bereich von acht bis zwölf Prozent für das Gesamtjahr 2026 plausibel. Ein Blick auf die Margenentwicklung der einzelnen Segmente unterstreicht die strukturellen Unterschiede: Während „Other Bets“ die operative Marge von minus 272 Prozent im Vorjahr auf minus 511 Prozent weiter verschlechterte, verbesserte sich die Marge im Segment „Services“ von 42 auf 45 Prozent. Besonders dynamisch entwickelte sich die Cloud-Sparte, deren operative Marge von 18 auf 33 Prozent zulegte.

KI treibt Suche – aber ohne klaren Effizienzbeweis

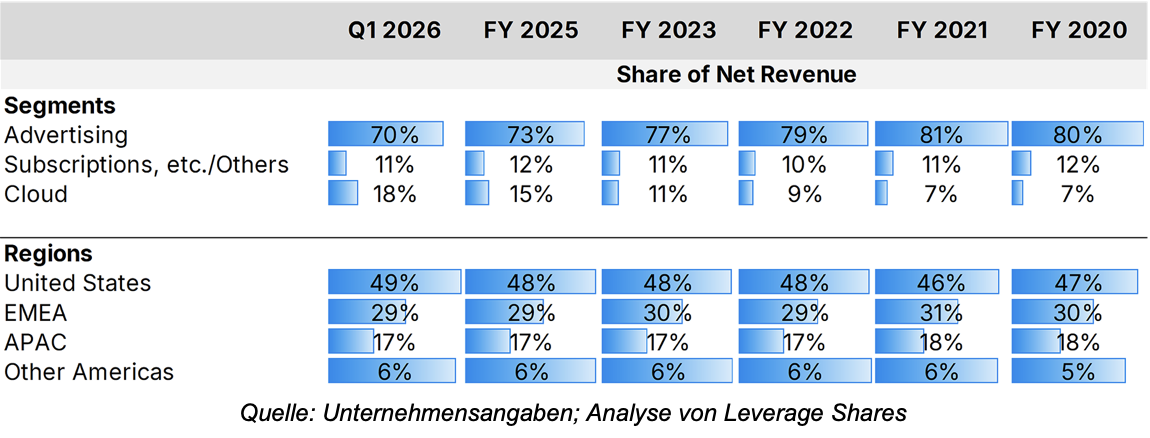

Eine der zentralen Fragen bleibt, inwieweit Künstliche Intelligenz (KI) die Effizienz im Kerngeschäft der Internetsuche steigert. Die Google-Suche ist weiter das Rückgrat des Konzerns und dominierte auch im ersten Quartal 2026 die Erlösstruktur: 78 Prozent der Werbeeinnahmen, 67 Prozent der Service-Umsätze und 55 Prozent der Gesamterlöse entfielen auf dieses Segment. Google verweist auf eine starke Entwicklung der Suchsparte, getrieben durch KI-basierte Anwendungen und eine Rekordzahl an Suchanfragen, was zu einem Umsatzwachstum von 19 Prozent im Jahresvergleich führte. Eine klare Quantifizierung von Effizienzgewinnen bleibt jedoch aus. Damit steht die These im Raum, dass KI zwar Nachfrage generiert, aber nicht zwingend zu einer nachhaltigen Margenverbesserung beiträgt.

Vor diesem Hintergrund rückt die Cloud-Sparte zunehmend in den Mittelpunkt der Investmentstory. Die Verdopplung des Auftragsbestands auf nahezu 460 Milliarden US-Dollar im Quartalsvergleich signalisiert eine anhaltend starke Nachfrage. Gleichzeitig verzeichnete die Gemini-Plattform ein Rekordquartal bei KI-Anwendungen für Endkunden, während Gemini Enterprise ein Wachstum von 40 Prozent bei zahlenden Nutzern erzielte. Diese Entwicklung unterstreicht die wachsende Bedeutung der Cloud-Infrastruktur als Fundament für KI-Anwendungen. Dennoch bleibt ihr Anteil am Gesamtumsatz mit 18 Prozent vergleichsweise gering, nachdem er im Vorjahr noch bei 14 Prozent lag. Die Abhängigkeit vom Suchgeschäft bleibt damit strukturell bestehen.

Kapitalintensive Expansion und steigende Verschuldung

Mit zunehmender Bedeutung der Cloud gehen erhebliche Investitionen einher. Um global zu skalieren und gleichzeitig geringe Latenzzeiten sicherzustellen, wird der Aufbau regionaler Rechenzentren vorangetrieben. Diese Strategie spiegelt sich auch in der Finanzierungsstruktur wider: Google emittierte Anleihen im Volumen von 31,1 Milliarden US-Dollar, wodurch sich die langfristigen Verbindlichkeiten auf 77,5 Milliarden US-Dollar erhöhten.

Hinzu kommt ein strukturelles Risiko: Laut aktuellen Berichten wurde im Jahr 2026 fast die Hälfte aller Rechenzentrumsprojekte in den USA verzögert oder vollständig gestrichen.¹ Engpässe bei Ausrüstung sowie wachsender Widerstand auf lokaler Ebene bremsen den Ausbau. Dies könnte mittelfristig sowohl die Kostenstruktur als auch die Wachstumsgeschwindigkeit beeinflussen.

Die Bewertung der Aktie bleibt ambitioniert. Bereits im Monat vor der Veröffentlichung der Quartalszahlen hatte die Aktie rund 20 Prozent an Wert gewonnen. Vor diesem Hintergrund erscheint ein Teil der positiven Entwicklung bereits eingepreist. Zugleich dürfte der Markt beginnen, die Qualität des Gewinnwachstums differenzierter zu bewerten. Da ein erheblicher Teil der Ergebnissteigerung nicht aus dem operativen Kerngeschäft stammt, könnte dies zu einer Neubewertung führen. Daher erscheint eine Phase der Gewinnmitnahmen und intensiven Preisfindung in den kommenden zwei bis drei Wochen wahrscheinlich. Die kurzfristige Kursentwicklung dürfte weniger von den veröffentlichten Zahlen selbst als vielmehr von deren Zusammensetzung und Nachhaltigkeit bestimmt werden.

Autor Sandeep Rao, Senior Analyst bei Leverage Shares und Income Shares.