Wenn die Unsicherheit an den Märkten steigt, denken viele Anleger reflexartig darüber nach, ihr Portfolio mit Optionen „abzusichern“. Klingt smart, ist es aber meist nicht. Eine neue Analyse von Pascal Kielkopf zeigt: Langfristig kostet die Absicherung einiges an Rendite und die gewünschte Reduktion der Abwärtsrisiken kann man mit einer geringeren Aktienquote einfacher erreichen – und das bei gleicher Rendite.

Für seine Analyse verglich der Kapitalmarktstratege vom Family Office HQ Trust drei Anleger im Zeitraum von Ende 1999 bis April 2026. Der Erste: Ein klassischer Buy-and-Hold-Anleger, der 100 % im S&P 500 investiert ist. Der Zweite: Ein Anleger, der jeweils zum Jahresanfang für jeden seiner S&P 500-ETF-Anteile Put-Optionen mit einjähriger Laufzeit kauft – mit einem Ausübungspreis, der 10 % unter dem aktuellen Kursniveau liegt. Diese sogenannte Buffer-Strategie soll starke Kursverluste abfedern. Der Dritte ist ein Investor, der schlicht dauerhaft eine geringere Aktienquote hält: Seine 70 % im S&P 500 kombiniert er mit 30 % US-Staatsanleihen. In allen Fällen wurde mit US-Dollar Total-Return-Renditen gerechnet.

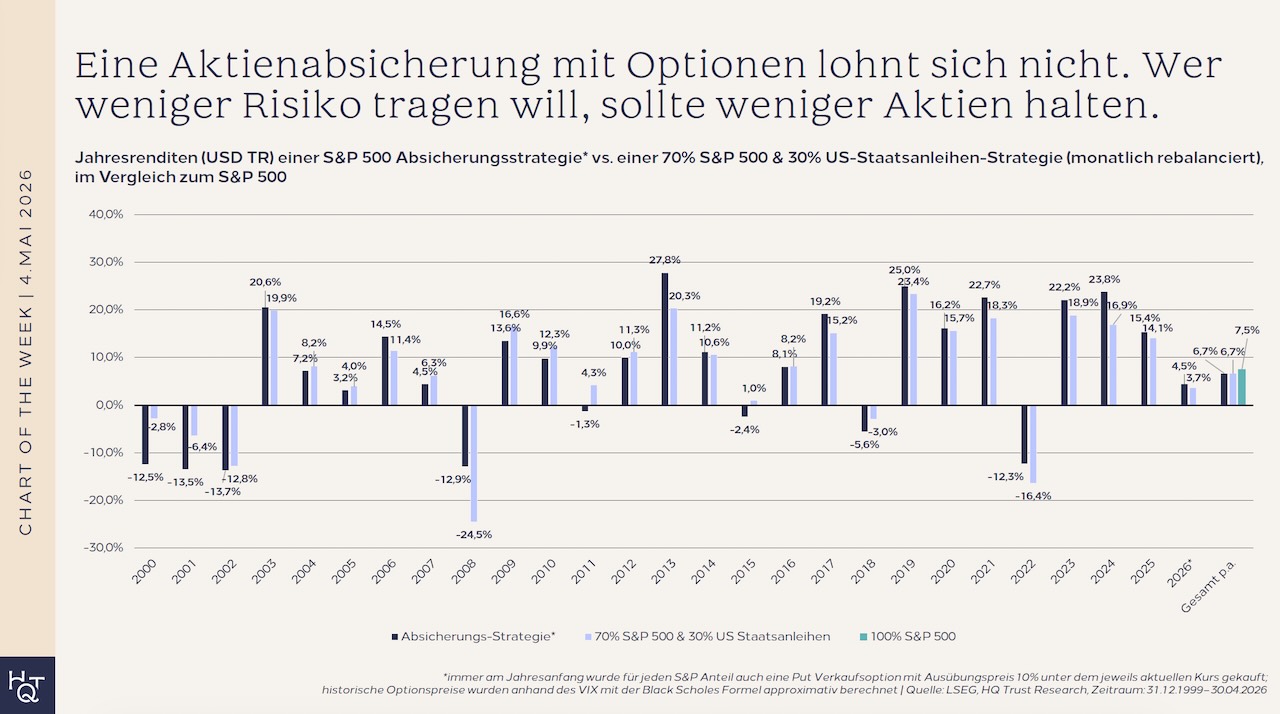

„Über den gesamten Analysezeitraum lagen die Buffer-Strategie und das Portfolio mit reduzierter Aktienquote bei exakt derselben Rendite: 6,7 % p.a. Der Buy-and-Hold-Anleger hätte mit seinem reinen S&P-500-Investment 7,5 % erzielt. Der Schutz kostete also in beiden Fällen rund 0,8 Prozentpunkte pro Jahr.“

Ruhiger geschlafen hätten die vorsichtigeren Anleger aber durchaus: „Die Volatilität lag mit der Buffer-Strategie bei 9,5 % p.a., mit reduzierter Aktienquote bei 10,5 % p.a. Beides ist deutlich weniger als beim reinen Aktieninvestor, der hier auf 15,2 % p.a. kommt. Beim zwischenzeitlich maximalen Verlust war das Ergebnis ähnlich eng: −37,3 % für die Options-Strategie gegenüber −36,7 % für das einfache Mischportfolio. Bei Buy & Hold lag der maximale Drawdown mit – 51.4 % deutlich höher.”

Welche Absicherungsstrategie ist überlegen?

„In den meisten Krisenjahren gab es keinen Vorteil durch den Einsatz von Optionen: In typischen Abschwungjahren schnitten beide Strategien ähnlich ab. Nur in Extremkrisen glänzt die Buffer-Strategie. In der Finanzkrise 2008 zeigte die Absicherung mit Optionen ihren einzigen klaren Vorteil: Der Verlust fiel mit −12,9 % deutlich geringer aus als beim Mischportfolio, das −24,5 % verlor. Doch die meisten Korrekturen fallen deutlich moderater aus. Dann liegen beide Strategien so nah beieinander, dass sich der Aufwand des Optionskaufs schlicht nicht lohnt. Was Anleger oft übersehen: Eine Absicherung mit Puts kostet laufend Prämien – auch in den vielen Jahren, in denen der Markt steigt. Und je höher die Marktvolatilität – also genau dann, wenn viele Anleger zur Absicherung greifen –, desto teurer sind auch die Optionsprämien.“

Fazit für Anlegerinnen und Anleger

„Eine Aktienabsicherung mit Optionen wirkt intuitiv richtig, lohnt sich langfristig aber meist nicht. Die laufenden Kosten drücken die Rendite, während der Schutz nur in wenigen Extremfällen von Vorteil ist. Wer sein Risiko reduzieren möchte, erreicht ein ähnliches Ergebnis deutlich einfacher: mit einer niedrigeren Aktienquote. Noch besser ist ein gut diversifiziertes Portfolio über mehrere Anlageklassen mit dem man auch für die meisten Krisen gut aufgestellt ist – und das ganz ohne laufende Prämienkosten und Timing-Risiken beim Rollen der Positionen.“