Während des Jahres 2020 gehörten viele Rohstoffe noch zu den großen Verlierern. Im Schlepptau des Konjunktur-Comebacks erlebten sie im vergangenen Jahr aber einen Höhenflug. Die billionenschweren Corona-Konjunkturprogramme haben zwar die Erholung der Weltwirtschaft von den Folgen der Coronakrise angetrieben. Damit sorgten sie jedoch zugleich für eine enorme Nachfrage nach Energie, die auf ein knappes Angebot trifft.

Die Preise für Rohstoffe jeglicher Couleur, von Energie und Industriemetallen bis zu Agrargütern – hier vor allem Kaffee und Baumwolle – stiegen teils deutlich an. In der Folge ließ der mehr als 20 unterschiedliche Rohstoffe abbildende breite Bloomberg Commodity Index sogar erstmals seit zehn Jahren sein US-Aktienpendant S&P 500 hinter sich.

Die Kehrseite: Die in die Höhe geschossenen Notierungen der Energie, Roh- und Grundstoffe machen das Leben der Menschen deutlich teurer. In den USA kletterte die Inflationsrate im November auf 6,8 Prozent und damit so hoch wie seit Juni 1982 nicht mehr geklettert. Hierzulande legten die Preise um im Dezember um 5,3 Prozent gegenüber dem Vorjahresmonat zu. Ein stärkeres Plus der Verbraucherpreise hatte das Statistische Bundesamt zuletzt Anfang der Neunzigerjahre gemessen.

Mit Blick auf das noch junge Jahr scheint eine Preisentspannung an der Rohstoff-Front nicht in Sicht – wie Autofahrer bereits an der Tankstelle spüren. Die Opec+ dürfte ihre Förderquoten nach Ansicht der Experten der Bank Wells Fargo nur zögerlich ausweiten. Zugleich gehen die Experten davon aus, dass die US-Produktion langsamer steigen wird als bisher erwartet und die Nachfrage dank der anhaltenden wirtschaftlichen Erholung bei gleichzeitig niedrigen Lagerbeständen anzieht. Die Szenekenner rechnen vor diesem Hintergrund mit Preisen für die Ölsorte Brent aus der Nordsee und der US-Sorte WTI zum Ende dieses Jahres von rund 95 bzw. 100 US-Dollar je 159 Liter-Barrel. Gegenüber den Notierungen von Mitte Januar entspricht dies einem Plus beim „Schwarzen Gold“ von bis zu 25 Prozent.

Carmignac-Fondsmanager Michel Wiskirski sieht in den kommenden Jahren trotz der Energiewende kein Ende der fossilen Energieträger. „Die Weltwirtschaft braucht sie noch. Bis beim Erdöl eine Ersatzlösung gefunden sei, werde die Nachfrage noch viele Jahre lang auf hohem Niveau bleiben. „Bis 2030 dürfte sie noch weiter steigen“, mutmaßt Wiskirski, „bevor sie zu sinken beginnt“.

Kupfer ist klarer Gewinner der Energiewende und birgt langfristig Potenzial

Industriemetalle haben in 2021 zwar weniger stark zugelegt als Energierohstoffe. Doch auch ihr Preisanstieg ist erheblich. Kupfer etwa wurde gut 20 Prozent teurer, während Aluminium Ende Dezember gar 45 Prozentpunkte wertvoller war als vor Jahresfrist. Mittel- bis langfristig dürften diese Metalle stark gefragt bleiben, insbesondere beschleunigt von der Energiewende. Ob Windräder, Solarzellen oder Stromspeicher: Kupfer, Aluminium & Co. werden en masse benötigt, wenn die Welt ihre Klimaziele erreichen will. Das Rotmetall, nach wie vor der effizienteste Stromleiter, wird an den Rohstoffmärkten bereits als „das neue Öl“ gehandelt. Experten zufolge wurden im vergangenen Jahr weltweit 21 Millionen Tonnen Kupfer aus dem Boden geholt.

Carmignac-Branchenexperte Michel Wiskirski betrachtet 2022 als Schlüsseljahr, in dem die Nachfrage nach „grünen Metallen“, wie er sie nennt, steigen wird. Selbst wenn man technologische Innovationen und eine bessere Recyclingfähigkeit berücksichtige, sei es unvermeidlich, dass eine Reihe von Rohstoffen – von Kupfer und Aluminium bis hin zu weniger bekannten wie Kobalt und Seltenerdmetallen – in großen Mengen abgebaut werden müssen, um die Dekarbonisierung und die Entwicklung erneuerbarer Energien bzw. Industrien zu ermöglichen.

„Kupfer ist ein klarer Gewinner der Energiewende und wir sind langfristig optimistisch“, so Wiskirski, „die Bestände sind niedrig und wir sehen einen exponentiellen Anstieg der Nachfrage durch Elektrofahrzeuge und Onshore- und Offshore-Windkraftanlagen.“ Auch Manuela von Ditfurth, Mitglied des Portfolio Management Teams von Invesco Quantitative Strategies, sieht eine strukturell ansteigende Nachfrage nach ausgewählten Rohstoffen wie etwa Lithium. „Lithium ist Kernbestandteil von Batterien und die Nachfrage nach dem Rohstoff wird aufgrund der globalen Bewegung in Richtung E-Mobilität weiter signifikant ansteigen.“

Den viel beschworenen Superzyklus und insbesondere dessen Länge vorherzusagen, hält sie jedoch für „praktisch unmöglich“. Sie sieht Bereiche des Rohstoffmarktes, die erst am Beginn ihrer Entwicklung stehen. Andere könnten zukünftig aber weniger Nachfrage erfahren. Aberdeen Standard-Fondsmanager Ruairidh Finlayson wiederum sieht den nächsten Superzyklus von Materialien angetrieben, die in Verbindung zur Energiewende stehen, etwa Kupfer oder Lithium. „Vielleicht befinden wir uns in den Anfängen eines Superzyklus, in dem bestimmte Rohstoffe in den nächsten zehn Jahren wichtiger sein werden als andere“, vermutet der Branchenkenner.

Was sich für Verbraucher beim Tanken, bei den Strom- und Heizkosten und auf dem Teller negativ auswirkt, bietet für Anleger große Chancen. Eine Beimischung an verschiedenen Rohstoffen kann das Vermögen vor Inflation schützen. Einer Analyse der Goethe-Universität zufolge landet der Sektor auf dem zweiten Platz bei den höchsten realen Renditen in Inflationsperioden. Denn in Zeiten einer überdurchschnittlichen Teuerung aber steigen die Preise von Gütern und damit auch die von Rohstoffen – wie im vergangenen Jahr eindrucksvoll bestätigt – an. Vor diesem Hintergrund wirken sie im Portfolio als Gegengewicht, zumal die Realzinsen weiterhin extrem niedrig sind.

„Aus Investmentsicht stimmen uns die Nachfrage- und Produktionstrends sowie die anhaltenden Angebotsbeschränkungen im Hinblick auf Rohstoffaktien, einschließlich Energie, weiterhin positiv“, resümiert Frederick Fromm, Portfoliomanager bei Franklin Tempelton. Anleger, die sich im Rohstoffsektor engagieren möchten, haben unterschiedliche Möglichkeiten. Wer direkte Engagements scheut, kann beispielsweise über Fonds breit gestreut in Firmen investieren, die in diesem Sektor aktiv sind. Sind die Preise hoch, wirtschaften sie besonders erfolgreich.

Profiteure der Energiewende

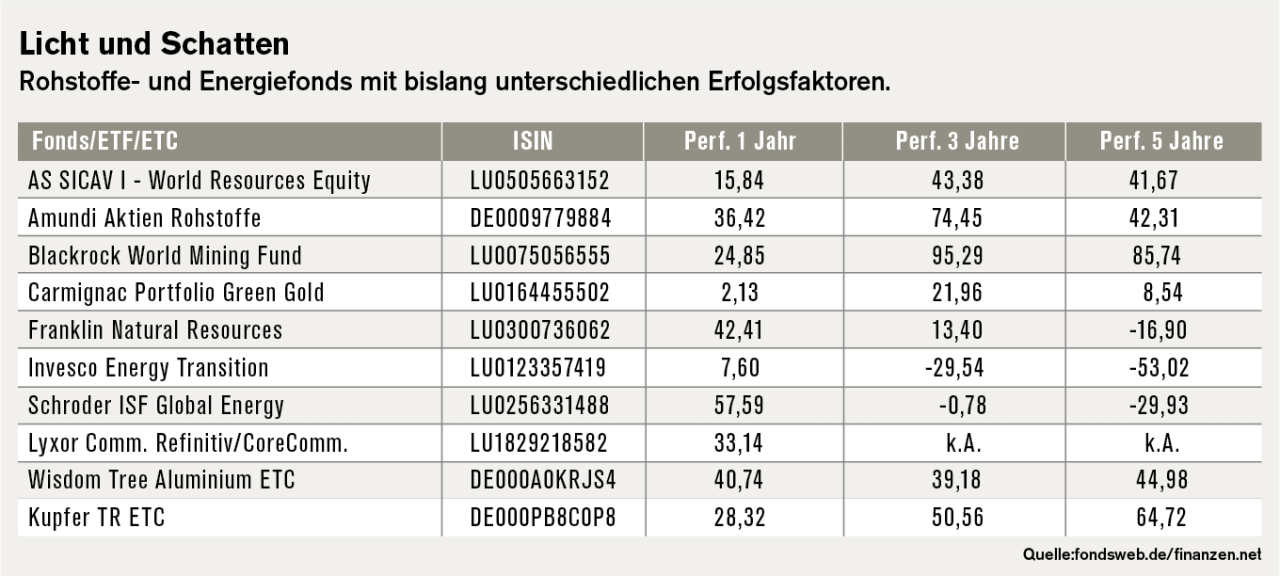

Der 2001 aufgelegte Invesco Energy Transition Fund investiert weltweit in Aktienunternehmen, die einen positiven Beitrag zum Übergang zu alternativen Energien und zu einer effizienteren und nachhaltigeren Energienutzung in der Wirtschaft leisten. Portfoliomanagerin Manuela von Ditfurth berücksichtigt im Rahmen ihres Selektionsprozesses auch Nachhaltigkeitskriterien. Dabei ist es ihr erklärtes Ziel, Firmen aufzuspüren, die Spitzenreiter in den Bereichen Saubere Energie und Energiewandel sind. Dazu zählt Ditfurth Sektoren wie Green Mobility, Clean Energy (Wind- und Solarenergie, Wasserstoff etc.) und die sogenannte “Energy Utilization”, also die effiziente Speicherung und Nutzung von Energie. Zu den höchstgewichteten Titeln im Invesco Energy Transition Fund zählen Siemens Gamesa Renewable Energy und die beiden dänischen Windenergie-Unternehmen Vestas Wind und Orsted.

Das Fondsmanager-Duo des Schroder ISF Global Energy ortet Aufwertungspotenzial vor allem bei den Öl- und Gaspreisen. Mark Lacey und Felix Odey legen ihr Augenmerk in erster Linie auf Unternehmen mit sehr soliden Bilanzen mit Managementteams, die sich auf die Erwirtschaftung hoher Cashflows konzentrieren. Darunter finden sich neben altbekannten Namen wie BP und Royal Dutch auch die unabhängigen US-amerikanischer Öl- und Gasanbieter Coterra Energy und Cimarex Energy.

Auch für das Investmentteam des im Juli 2007 aufgelegten Franklin Natural Resources Fund, bleiben Integrierte Öl- und Gasunternehmen künftig eine gute Wahl. „Die Unternehmen haben sich in allen Geschäftsbereichen verbessert, erwirtschaften einen soliden Cashflow, bauen ihre Schulden rasch ab und zahlen schneller Barmittel an die Aktionäre zurück“, unterstreicht Fondslenker Frederick Fromm. Exxon etwa kündigte bereits im vergangenen November einen überarbeiteten Fünfjahresplan an, der eine fortgesetzte Ausgabendisziplin, höhere Ausgaben für kohlenstoffarme Initiativen sowie Pläne zum Rückkauf von Aktien im Wert von zehn Milliarden US-Dollar vorsieht. Zusammen mit den attraktiven Dividendenrenditen errechnet Portfoliomanager Fromm daraus eine Gesamtkapitalrendite für die meisten Unternehmen dieser Branche von über zehn Prozent. Die Top 3 im Franklin Natural Resources Fund waren zuletzt die US-Konzerne Chevron, ConocoPhilips und EOG Resources.

Der Carmignac Portfolio Green Gold investiert mindestens 60 seines Anlagevermögens in Unternehmen, die nach den Richtlinien des EU-Klassifikationssystems zum Klimaschutz beitragen und laut Fondsmanager Michel Wiskirski im Mittelpunkt der grünen Revolution stehen. Wiskirski favorisiert neben „grünen Metallen“, deren Nachfrage von erneuerbaren und umweltfreundlichen Industrien abhängt, auch die Protagonisten der CO2-Neutralität, die für die Entwicklung der gesamten Wertschöpfungskette der erneuerbaren Energien von entscheidender Bedeutung sind. Knapp jede vierte Aktie im Carmignac Portfolio Green Gold stammte zuletzt aus den Schwellenländern. Die beiden größten Positionen sind mit Microsoft und Samsung Electronics Titel, die vermutlich nicht jeder als Vorreiter der grünen

Rohstoffen schützen das Ersparte vor Inflation

Revolution klassifizieren würde. Mit Sunrun und Vestas Wind folgen auf den Plätzen drei und vier hingegen typische Vertreter der Klimabewegung.

Ende 1989 aufgelegt zählt der Aberdeen Standard World Resources Equity Fund zu den ältesten Rohstoff-Fonds. Manager Ruairidh Finlayson konzentriert sich auf Materialien mit langfristiger intakten Nachfragetreibern, zu denen er beispielsweise Kupfer zählt. Dabei fahndet er nach oligopolistischen Märkten und gut geführten Unternehmen, die er langfristig im Portfolio behält. Eine große Rolle spielt für ihn Nachhaltigkeit. „Ist die Mine, die Produktionsanlage oder das hergestellte Produkt nicht sicher ist oder nicht den Vorschriften entspricht, werden sie von den Regierungen geschlossen“, gibt Finlayson zu bedenken.

Daher liege es im Interesse der Unternehmen und der Anleger, dass nicht nur die Regeln und Vorschriften eingehalten würden, sondern dass auch die Unternehmenskultur so gestaltet sei, dass sie langfristig den Vorschriften entspreche. Unter den größten Positionen fanden sich zuletzt die japanische Shin-Etsu Chemical, der kanadische Bergbauriese Barrick Gold und der US-Baumaterialhersteller Martin Marietta. Mit einem annualisierten Plus von rund acht Prozent konnte der Aberdeen Standard World Resources Equity Fund in den vergangenen fünf Jahren seinen Vergleichsindex S&P Global Natural Resources um gut einen halben Prozentpunkt pro Jahr hinter sich lassen.

Ein Urgestein unter den Rohstoff-Fonds ist auch der im Mai 1997 lancierte World Mining Fund von Blackrock. Portfoliomanager Evy Hambro investiert weltweit in Aktien von Bergbau- und Metallgesellschaften, die vor allem in der Förderung von Grundmetallen und industriellen Mineralien aktiv sind. Größte Werte sind der Schweizer Rohstoffhändler Glencore, der in London und Johannesburg börsennotierte Multi Anglo American und der weltgrößte Kupferminenbetreiber Freeport McMoran.

Passiv in Rohstoffe investieren

Mit sogenannten Exchange Traded Commodities, kurz ETCs, können Anleger direkt und transparent an der Preisentwicklung einzelner Rohstoffe partizipieren. Mit diesen Investmentvehikeln, die grundsätzlich den vom Aktienmarkt her bekannten börsengehandelten Indexfonds (ETFs) ähneln, lässt sich auf die Preisentwicklung Öl, Gas, Kupfer & Co. setzen, ohne man sie selbst kaufen und aufwendig lagern muss.

Vielmehr erwerben ETCs Terminkontrakte (Futures), die dann zum Bezug einer bestimmten Menge eines Rohstoffs zu einem festgelegten Datum berechtigen. Diese müssen aber diese Kontrakte rechtzeitig vor dem Fälligkeitsdatum verkauft werden. Sonst riskiert der ETC, doch mit dem Rohstoff beliefert zu werden. Um dies zu vermeiden, verkauft der Anbieter den Kontrakt monatlich und kauft vom Erlös den nächsten Terminkontrakt.

Der allmonatliche Tausch dieser Kontrakte ist somit für den ETC mit Kosten verbunden. Liegt der Preis des neuen Futures höher, macht der Anbieter einen gewissen Verlust, der sich mit der Zeit summieren kann. Über mehrere Jahre kann dies dafür sorgen, dass die Entwicklung eines ETC längst nicht die Wertentwicklung einspielt, die auf Basis des zugrundeliegenden Rohstoffs zu erwarten gewesen wäre. Mittelfristig kann sich ein Engagement indes durchaus lohnen und so manchen Fonds hinter sich lassen. Beispiele sind das Kupfer-ETC der BNP Paribas (ISIN DE000PB8C0P8) mit einem Plus von 31 Prozent auf Sicht der vergangenen zwölf Monate oder das WisdomTree-Aluminium-ETC (ISIN DE000A0KRJS4), das in dieser Zeit gar um mehr als 50 Prozent vorrückte.

Unter den börsengehandelten Indexfonds wiederum sticht der Lyxor Commodities Refinitiv/Core Commodity CRB mit einer Jahresperformance von 47 Prozent heraus. Dieser ETF bildet beispielsweise den CRB-Index nach. Dieser umfasst 19 verschiedene Futures, die an Warenterminbörsen wie der New York Mercantile Exchange gehandelt werden. Neben Erdöl und -gas sind auch Futures auf Metalle sowie auf Agrarrohstoffe und sogar Lebendvieh.

Stolperfallen beachten

Wer auf eine Fortsetzung der Rohstoff-Hausse setzt, sollte gleichwohl die spezifischen Risiken beachten. Aberdeen Standard-Fondsmanager Ruairidh Finlayson etwa gibt zu bedenken, dass rund die Hälfte der Rohstoffnachfrage nach wie vor auf China entfällt. Anleger sollten daher genau beobachten, was dort geschieht. „Die Regierung ist dabei, die Wirtschaft wieder anzukurbeln, aber nicht in dem Maße wie in früheren Zyklen“, mahnt der Branchenkenner.

Für Carmignac-Mann Michel Wiskirski hängen die Rohstoffperspektiven von mehreren Faktoren ab, die es zu verstehen und zu beobachten gelte, da ihre Auswirkungen den oben beschriebenen Aufwärtstrend bei grünen Rohstoffen abschwächen oder sogar umkehren könnten. Dazu zählt er insbesondere diese drei Faktoren:

Die Inflationserwartungen der US-Zentralbank und ihre künftige geldpolitische Ausrichtung, die sich direkt auf die Realzinsen auswirken. Fiskalische Konjunkturpakete oder andere supranationale und nationale Maßnahmen sowie Subventionen (insbesondere die Bemühungen der EU und der chinesischen Regierung unter Biden), die die Energiewende und die damit verbundene Rohstoffinfrastruktur voranbringen sollen.

Die Entwicklung der Corona-Pandemie und ihre Auswirkungen auf die Weltwirtschaft sowie das globale Wirtschaftswachstum.

Unabhängig davon, ob es sich um einen neuen Superzyklus handelt oder nicht: Das derzeitige Marktumfeld garantiert eine aufregende Zeit für Rohstoffe.

Autor Christian Euler ist Buchautor und Wirtschaftsjournalist.