Zum 1. Juli 2026 steigen die gesetzlichen Renten in Deutschland um 4,24 Prozent. Die Anpassung stärkt die Einkommen der Ruheständler und setzt ein wichtiges Signal für die Alterssicherung. Gleichzeitig führen steigende Renten dazu, dass mehr Rentner eine Steuererklärung abgeben müssen.

Der Grund liegt in der Systematik der nachgelagerten Besteuerung: Der Rentenfreibetrag wird auf Basis der Jahresrente im ersten vollen Bezugsjahr ermittelt und anschließend dauerhaft festgeschrieben. Spätere Rentenerhöhungen sind vollständig steuerpflichtig. Dadurch steigt der steuerpflichtige Anteil der Rente mit jeder Anpassung an.

Auch Rentner sind in Deutschland grundsätzlich steuerpflichtig. Eine Abgabepflicht für die Steuererklärung entsteht jedoch erst bei Überschreiten des Grundfreibetrags durch die steuerpflichtigen Einkünfte. Laut dem Bundesministerium der Finanzen wurden infolge der Rentenerhöhung 2024 rund 114.000 Rentner erstmals abgabepflichtig, für 2025 wird mit weiteren rund 73.000 gerechnet. Auch wenn der Anstieg des Grundfreibetrags für das Jahr 2026 einen Teil der Erhöhungen bereits abfängt, ist für 2026 davon auszugehen, dass erneut Zehntausende Ruheständler profitieren und neu in die Abgabepflicht hineinwachsen, erklärt Annemarie Reiff, Referentin für Steuerpolitik und Öffentlichkeitsarbeit des BVL.

Der Verband empfiehlt daher, die individuelle steuerliche Situation frühzeitig zu prüfen. Insbesondere bei steigenden Renten, zusätzlichen Einkünften oder veränderten Lebensumständen sollte rechtzeitig Klarheit über eine mögliche Abgabepflicht geschaffen werden. Auch die Bildung finanzieller Rücklagen für etwaige Nachzahlungen gewinnt an Bedeutung.

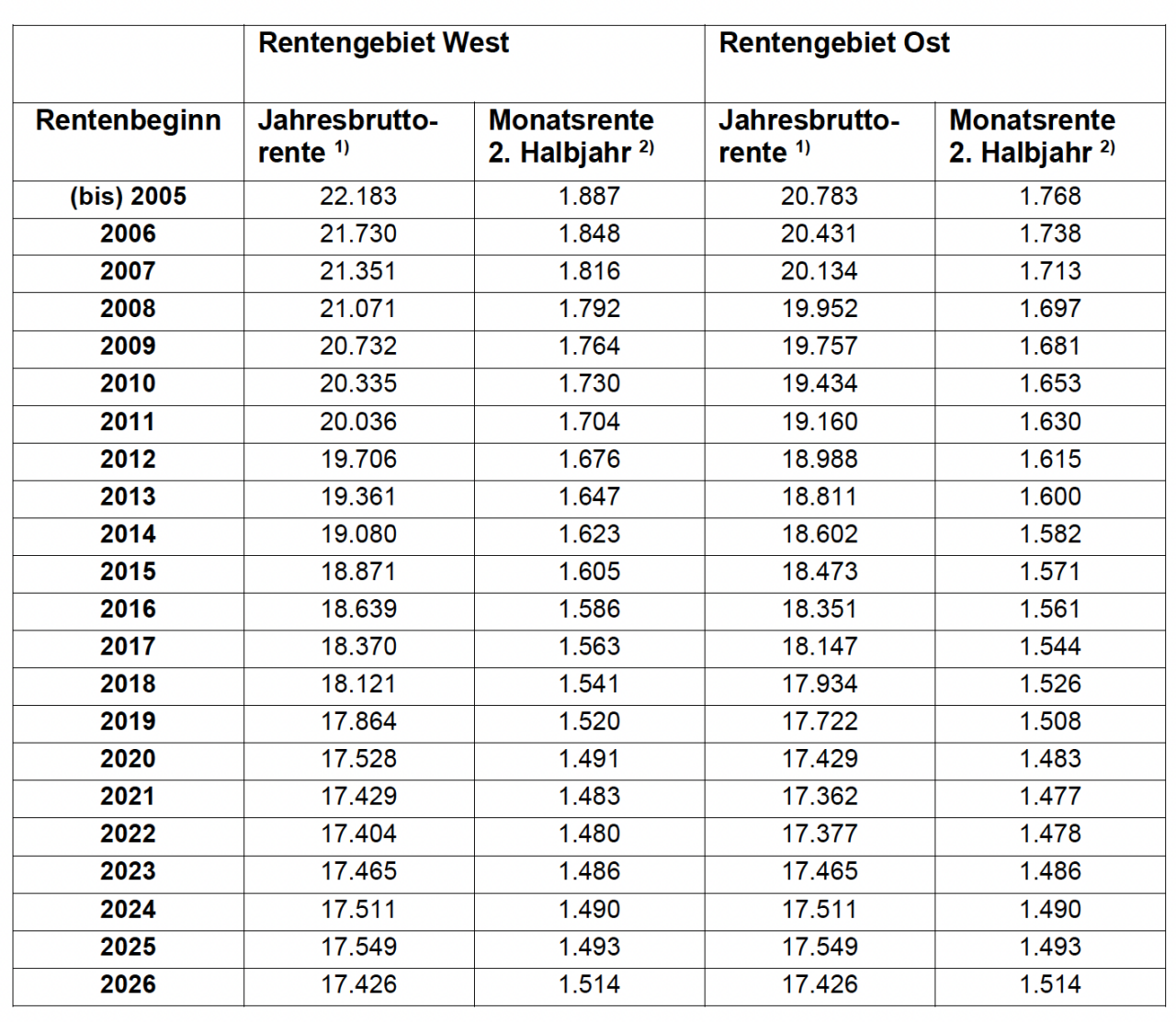

Steuerfreie Bruttorenten 2026

Der BVL hat unter Berücksichtigung der gesetzlichen Abzugstatbestände errechnet, bis zu welcher maximalen Jahresbruttorente je Renteneintrittsalter voraussichtlich keine Steuer zu bezahlen ist. Die nachfolgende Tabelle zeigt die maximale gesamte Jahresbruttorente und die Monatsrente im zweiten Halbjahr nach der Erhöhung. Der Betrag gilt pro Person. Ehegatten und eingetragene Lebenspartner können daher die Beträge verdoppeln. Die Tabelle gilt für gesetzliche Renten.

„Es sind meistens noch mehr Kosten wie Handwerkerleistungen, Krankheitskosten, Spenden oder Haushaltshilfen absetzbar. Diese konnten wir aber in der Tabelle nicht berücksichtigen, weil sie sehr individuell sind“, erläutert Annemarie Reiff, Referentin des BVL. „Im Rahmen einer Steuererklärung können solche individuellen Kosten angesetzt werden. Erst dann zeigt sich, ob und in welcher Höhe wirklich Steuern gezahlt werden müssen.“

1) gerechnet mit 3,6% Pflegeversicherung, 8,75% Krankenversicherung mit durchschnittlichem Zusatz-beitrag 2,9%, abzüglich der Pauschbeträge für Werbungskosten 102 € und Sonderausgaben 36 €

2) Monatsrente 2. Halbjahr nach Rentenerhöhung

Quelle: eigene Berechnung des Bundesverbands Lohnsteuerhilfevereine e.V.