Die Spannungen im Nahen Osten halten an, die Verhandlungen über einen nachhaltigen Waffenstillstand gestalten sich schwierig und der Ölpreis notiert weiterhin über 90 US-Dollar pro Barrel. Dennoch scheint der Einfluss auf die globale Konjunktur begrenzt. Die Einkaufsmanagerindizes aus China, der EU und den USA haben sich im März zum ersten Mal seit 2022 in den Expansionsbereich bewegt. Der US-Arbeitsmarkt zeigt sich weiterhin robust und Chinas Exportwachstum ist auf 40 Prozent in der Jahresrate gestiegen, was eine robuste globale Nachfrage suggeriert. Der Grund: Die Weltwirtschaft ist heute deutlich weniger abhängig vom Öl als noch zu Beginn des Jahrtausends. Der Preisanstieg um 75 Prozent seit Ausbruch des Krieges bremst das globale Wachstum bisher nicht wesentlich aus. Dafür wäre ein Preis von rund 150 US-Dollar über einen längeren Zeitraum erforderlich – ein Szenario, das sich vermutlich nicht einstellen wird.

USA kaum anfällig für Energiepreisschocks

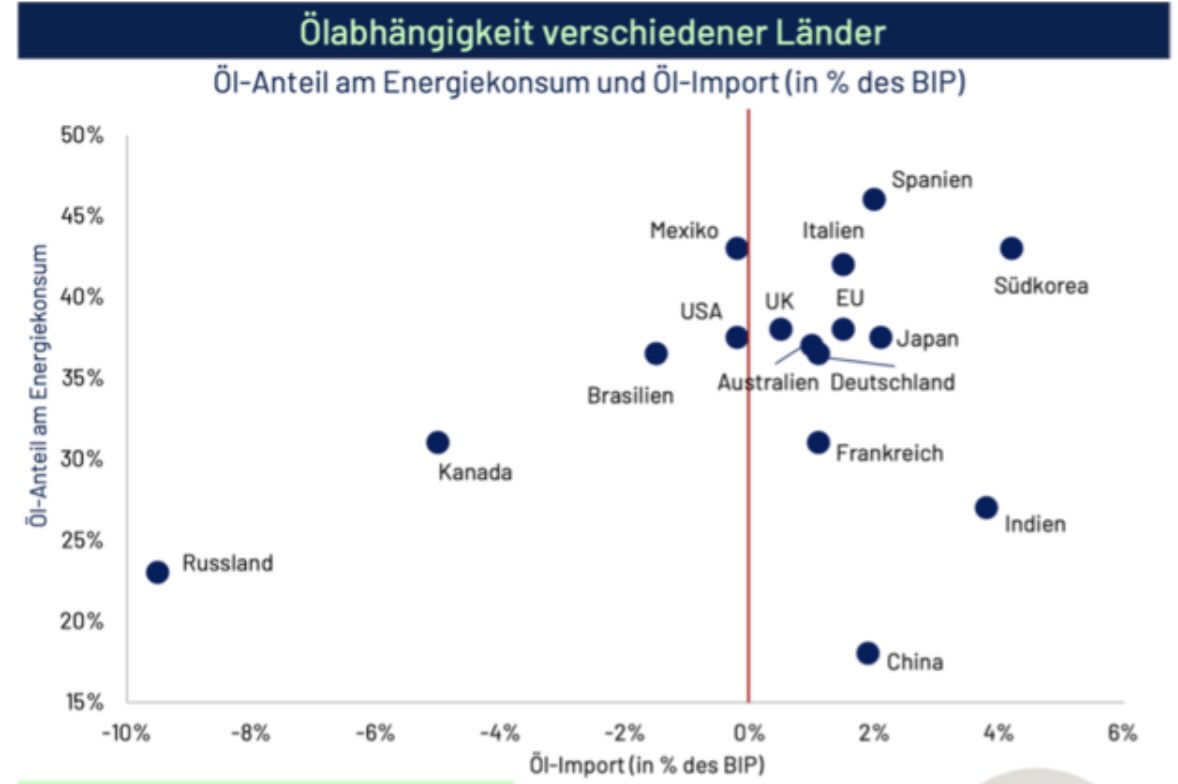

Der Einfluss des Krieges auf die jeweilige Wirtschaft und auch auf die Finanzmärkte eines Landes hängt stark davon ab, ob das Land Energie exportiert oder importiert. Hier wird vor allem der Unterschied zwischen den USA als Nettoenergieexporteur einerseits und Europa/Asien als Nettoenergieimporteur andererseits deutlich. Die USA sind aber nicht nur weniger anfällig durch Energiepreisschocks, sie profitieren auch in einzigartiger Weise vom weiterhin global dominierenden Investmentthema Künstliche Intelligenz. Dieses ist immun gegen den militärischen Konflikt am Persischen Golf. Deshalb erscheinen auch US-Aktien derzeit als die attraktivste Assetklasse.

Bis zu 20 Prozent Gewinnplus im ersten Quartal

Die jüngste Rally am US-Aktienmarkt sollte durch die aktuelle Q1-Berichtssaison eine deutliche Bestätigung erhalten. Für den S&P 500 erwartet der Markt ein EPS-Wachstum von ca. 12,5 Prozent, was das sechste Quartal in Folge mit zweistelligen Zuwachsraten im Jahresvergleich bedeuten würde. Insbesondere im Technologiesektor rechnen wir erneut mit überdurchschnittlichen Ergebnissen, sodass für den Gesamtindex ein Gewinnwachstum von knapp 20 Prozent erreichbar scheint. Dies wäre der stärkste Wert seit dem Post-Corona-Boom im Jahr 2021. Neben der hervorragenden Gewinnsituation spricht auch die Bewertung für US-Aktien, da diese keineswegs unattraktiv ist. Dies gilt sowohl für den gleichgewichteten S&P 500 mit einem KGV von 20 als auch für die Big-Tech-Unternehmen. Da die Kurs-Gewinn-Verhältnisse zuletzt relativ konstant blieben, erweisen sich die Earnings als der primäre Treiber der Performance. Der sogenannte „US-Exceptionalism“, also die einzigartige Fähigkeit der US-Unternehmen zur Gewinnmaximierung, bleibt unverändert intakt.

Steigende Zinsen und schwache Gewinndynamik in Europa

Künstliche Intelligenz ist weiterhin das dominierende Investmentthema, weshalb wir Energiesysteme und Hardware-Infrastruktur, die die kritischen Pfade der KI-Wertschöpfungskette darstellen, allokieren, aber den Software-Sektor, der von einem hohen Disruptionsrisiko geprägt ist, meiden. Die fundamentale Nachfrage nach Rechenleistung, thermischem Management und einer stabilen Lastverteilung im Stromnetz bleibt ein wesentlicher Knappheitsfaktor im KI-Rennen. In Europa wirkt sich dagegen belastend aus, dass die EZB – vermutlich im Gegensatz zur Fed – die Zinsen im Sommer weiter erhöhen wird, was Druck auf die Aktienmultiples ausübt und die ohnehin schwache Gewinndynamik bremst. Zudem bietet Europa im Technologiebereich nur wenige Gelegenheiten.

Autor Dr. Eckhard Schulte ist Vorstandsvorsitzender MainSky Asset Management.