Die Märkte stehen so unter Druck wie seit Langem nicht mehr. Bitcoin fiel zuletzt zeitweise unter die Marke von 60.000 US-Dollar, während die Sorgen um die zwei größten Krypto-Treasury-Unternehmen Strategy und BitMine wachsen. Damit rückt eine alte Frage wieder in den Vordergrund: Besitzt Bitcoin ein eigenständiges Rendite- und Risikoprofil – oder bewegt sich die Kryptowährung inzwischen vor allem wie ein besonders volatiles Aktienrisiko?

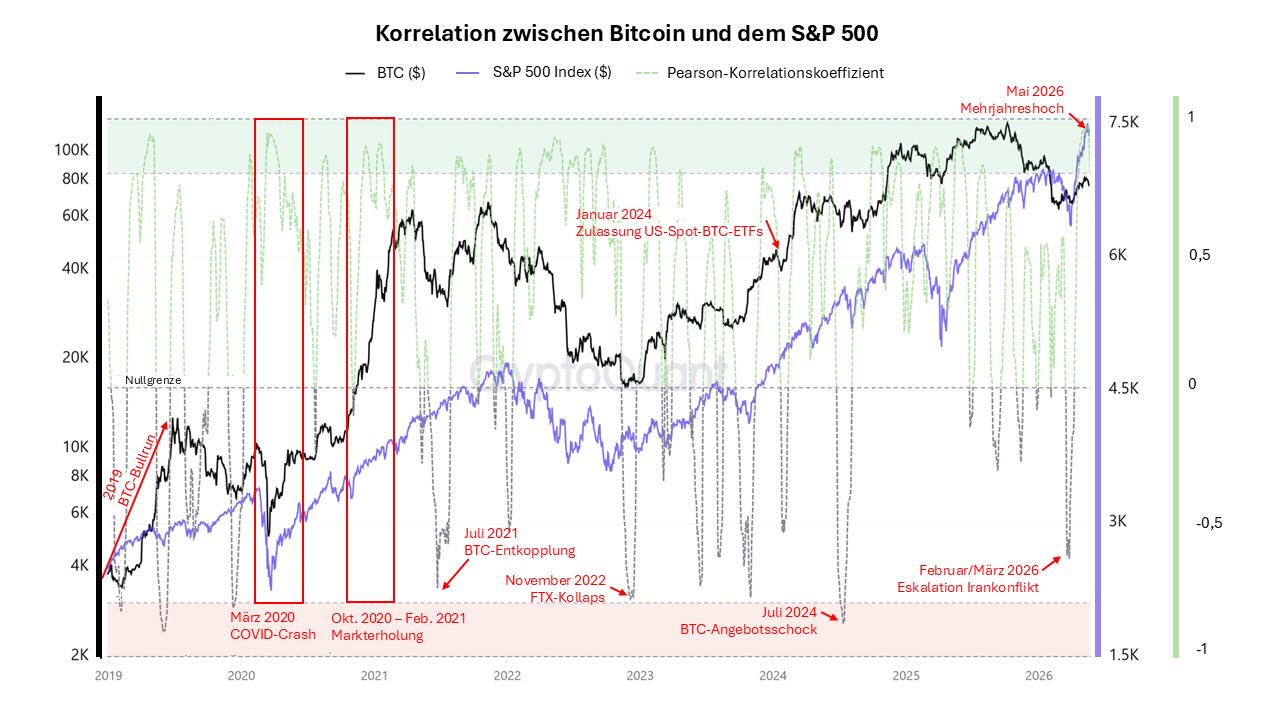

Aktuell spricht vieles für das zweite Szenario. Im Mai 2026 erreichte die rollierende 30-Tage-Korrelation zwischen Bitcoin und dem S&P 500 mit 0,81 ein Mehrjahreshoch. Nach einer vorübergehenden Abschwächung im positiven Bereich liegt sie Anfang Juni erneut auf einem ähnlich hohen Niveau. Bitcoin und der US-Aktienmarkt bewegen sich derzeit also auffallend eng in dieselbe Richtung.

Doch der aktuelle Gleichlauf täuscht über seine eigene Instabilität hinweg. Seit 2019 wechselten sich gemeinsame Aufwärtsphasen, parallele Abverkäufe und deutliche Entkopplungen immer wieder ab. Bitcoin folgt dem S&P 500 – bis kryptospezifische Faktoren das Verhältnis aufbrechen. Ein Blick zurück schafft Klarheit:

Vom Eigenläufer zum Makro-Asset

Zwischen Januar 2019 und Februar 2020 war kein stabiler Gleichlauf erkennbar. Bitcoin entwickelte sich über weite Strecken unabhängig vom S&P 500 und stieg 2019 von rund 3.000 auf etwa 12.000 US-Dollar, während die Bewegung am Aktienmarkt wesentlich moderater ausfiel.

Mit dem COVID-Crash im März 2020 änderte sich das Bild abrupt. Bitcoin und Aktien wurden gleichzeitig verkauft, als Anleger Liquidität suchten und Risiken reduzierten. Die bereits positive Korrelation stieg deutlich an. In dieser Stressphase zeigte sich klar: Bitcoin war als eigenes Risikoasset kein Gegenpol zum Aktienmarkt.

Ab Ende 2020 bewegten sich beide Märkte erneut häufiger in dieselbe Richtung, Bitcoin allerdings mit deutlich stärkeren Ausschlägen. Im Sommer 2021 brach dieses Muster allerdings wieder auf: Während der S&P 500 weiter zulegte, fiel Bitcoin von rund 60.000 auf etwa 30.000 US-Dollar. Insbesondere regulatorische Maßnahmen in China und die Debatte über den Energieverbrauch des Bitcoin-Netzwerks prägten diese Phase. Die Korrelation drehte zeitweise ins Negative.

Gemeinsame Risiken, eigene Krisen

2022 gerieten Bitcoin und der S&P 500 im Umfeld steigender Zinsen gemeinsam unter Druck. Die Korrelation blieb über weite Strecken positiv. Der Zusammenbruch der Kryptobörse FTX im November durchbrach diesen Gleichlauf jedoch: Bitcoin fiel deutlich, während sich der Aktienmarkt stabilisierte. Die Korrelation schlug kurzzeitig in den negativen Bereich aus.

Auch 2023 blieb das Verhältnis wechselhaft. Bitcoin stieg deutlich stärker als der S&P 500, während die Korrelation zwischen positiven und negativen Werten schwankte. Ein wesentlicher eigenständiger Nachfragefaktor war in dieser Phase die Erwartung der Zulassung von US-Spot-Bitcoin-ETFs.

Mit der tatsächlichen Zulassung Anfang 2024 wurde Bitcoin leichter über bestehende Wertpapier- und Risikomanagementprozesse zugänglich. Somit rückte die Anlageklasse näher an den traditionellen Kapitalmarkt, schuf aber keinen dauerhaft stabilen Gleichlauf.

Das zeigte sich bereits im Juli 2024. Der Verkauf beschlagnahmter Bitcoin durch den Freistaat Sachsen und die Rückzahlungen der ehemaligen Kryptobörse Mt. Gox erhöhten den Verkaufsdruck auf Bitcoin, während der S&P 500 weiter zulegte. Die Korrelation fiel deutlich in den negativen Bereich.

Auch zwischen Oktober 2025 und Februar 2026 entwickelten sich beide Märkte zeitweise auseinander. Im März folgte erneut ein ausgeprägter negativer Ausschlag. Bereits ab April 2026 drehte die Korrelation jedoch wieder deutlich ins Positive und erreichte im Mai mit 0,81 ein Mehrjahreshoch. Anfang Juni liegt sie erneut auf einem ähnlich hohen Niveau.

Fazit: Korrelation ist kein Charakterzug

Für Investoren greift daher weder das Etikett „Diversifikator“ noch „Aktienverstärker“ weit genug. Der Analysezeitraum zeigt weder eine verlässlich negative Korrelation, auf der ein dauerhafter Diversifikationseffekt beruhen könnte, noch einen stabil positiven Gleichlauf, über den sich Bitcoin gezielt als Trendverstärker einsetzen ließe. Die Korrelation beschreibt die jeweilige Marktphase – nicht aber eine feste Eigenschaft von Bitcoin.

Auch ein über mehrere Monate anhaltender Gleichlauf ist deshalb noch kein belastbares Strukturmerkmal. Wer Bitcoin aufgrund einer einzelnen Korrelationsphase eine strategische Rolle zuschreibt, verwechselt eine Momentaufnahme mit einem langfristig tragfähigen Zusammenhang.

Für die Portfolioallokation ist daher entscheidend, ob die aktuellen Markttreiber von Bitcoin zu der Rolle passen, die das Asset im Portfolio übernehmen soll.

Autor Dirk Heß ist Geschäftsführer bei nxtAssets.