Zwar gibt es auch die Möglichkeit, eine Baufinanzierung ohne Eigenkapital zu stemmen, doch ist diese Vorgehensweise mit höheren Risiken verbunden: Sie dauert länger und kostet mehr. Um diesen Nachteilen gelassen entgegen treten zu können, sollte ein Kaufinteressent über ein sehr hohes, gesichertes Einkommen verfügen. Die wichtigste Voraussetzung für die Finanzierung ohne Eigenkapital ist eine überdurchschnittlich gute Bonität in Form eines tadellosen Schufa-Scores.

Aber ließe sich die Immobilie im Ernstfall nicht einfach wieder verkaufen und das Problem wäre gelöst? Ein Irrglaube, denn die Nebenkosten des Immobilienkaufs und die bislang angefallenen Zinsen mussten zuvor finanziert werden und kommen beim Verkauf nicht wieder herein. Es ist daher ratsam, mögliche Quellen für Eigenkapital genau unter die Lupe zu nehmen.

Verborgene Eigenkapital-Schätze heben

Insbesondere potenziellen Erstkäufern treibt das Stichwort Eigenkapital oft Schweißperlen auf die Stirn, denn Sparen ist in Zeiten des niedrigen Zinsniveaus eine echte Herausforderung. Hier hilft eine individuelle Beratung zum Finanzierungsrahmen. In einem solchen Gespräch werden häufig verborgene Schätze gehoben, weiß Schwickert aus der Praxis.

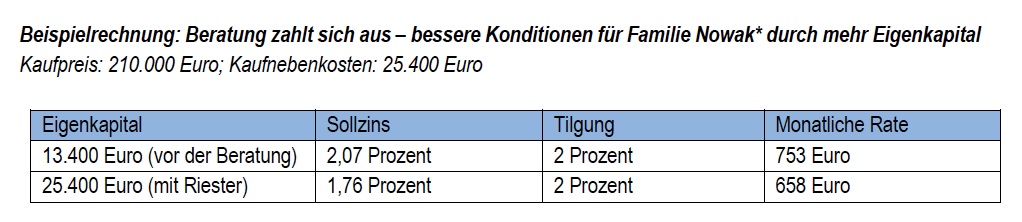

So beriet er kürzlich ein junges Ehepaar, das sich mit seinen zwei Kindern den Wunsch vom eigenen Haus in Oberhausen erfüllen wollte. Die Krux: Das Eigenkapital reichte nicht einmal für die Kaufnebenkosten – dachten sie. Durch gezieltes Fragen erfuhr Schwickert, dass die Familie über eine Riester-Rente verfügt. „Dass sich dieses Riesterguthaben für die Baufinanzierung nutzen lässt, wussten sie nicht. So konnten wir ihr Eigenkapital fast verdoppeln und die Finanzierungskonditionen erheblich verbessern“, so Schwickert.

Zum Vergrößern bitte auf die Tabelle klicken

Seite 3: Viele Wege führen zum Eigenkapital