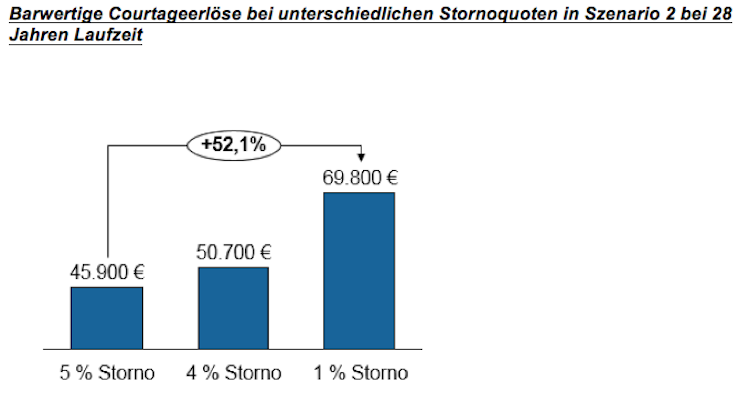

Die Auswirkungen auf die absolute barwertige Courtage bei unterschiedlichen Stornoquoten werden für die Laufzeit von 28 Jahren für das Szenario zwei in der nachstehenden Grafik verdeutlicht.

Die Berechnungen zeigen, dass Makler theoretisch auch bei einer Deckelung oder sogar dem Wegfall der Abschlusscourtagen nicht zwingend wirtschaftliche Einbußen hinnehmen müssen, sondern je nach Szenario sogar besser gestellt würden als sie es aktuell sind.

Dies gelingt allerdings nur unter der Voraussetzung, dass die Versicherer ihre Bestandscourtage deutlich erhöhen und die Makler eine niedrige Stornoquote haben.

Darüber hinaus müssen die Makler jeweils jung genug sein, um von der erhöhten Bestandscourtage im vollen Umfang profitieren zu können.

Vertriebe müssen Geschäftsmodell anpassen

Mit Blick auf das hohe Durchschnittsalter in der Branche ist jedoch zu erwarten, dass eine Umstellung der Vergütungssystematik, bedingt durch eine Begrenzung der Abschlusscourtage, zu deutlichen Courtageeinbußen bei einem Großteil der Makler führen würde.

Maklern werden die reduzierten Einnahmen bei Abschluss einer Lebensversicherung ohne ausreichende Bestandscourtage nicht zur Deckung ihrer laufenden Kosten ausreichen.

Damit ist tatsächlich zu erwarten, dass Makler mit hohen Anteil von Leben-abschlusscourtagen ihr Geschäft aufgeben müssen. Ebenso ist zu erwarten, dass in der Regel LV-lastige Finanzvertriebe unter Druck geraten und gezwungen werden, ihre Geschäftsmodelle anzupassen.

Vertriebsoberfläche und Neugeschäft schrumpfen

Wie würde sich nun ein deutlicher Rückgang von Vermittlern auf die Branche auswirken? Durch das Ausscheiden von Maklern würde die Vertriebsoberfläche der Lebensversicherer, genauso wie auch das Neugeschäft weiter schrumpfen, was insbesondere klassische Maklerversicherer betreffen würde.

Versicherer mit einem vertrieblichen Schwerpunkt auf der eigenen Ausschließlichkeitsorganisation würden jedoch von einer Courtagebegrenzung aus drei Gründen maßgeblich profitieren.

Erstens hätten sie noch am ehesten die Möglichkeit, durch eine Anpassung ihrer Vergütungssysteme, die Beschäftigung von angestellten Vermittlern oder durch Zahlung von Organisationszuschüssen ihre Vermittler finanziell zu stützen.

Auch Maklerpools verlieren

Zweitens würde durch das Ausscheiden von LV-lastigen Maklern und die Schwächung der Finanzvertriebe der Wettbewerb sinken und drittens bestünde die Möglichkeit, einen Teil der ausscheidenden Makler als Vermittler in die eigene Ausschließlichkeitsorganisation zu übernehmen.

Auch wenn Maklerpools, durch das LVRG in Form von Maklerzuwächsen profitiert haben, würde der Großteil von ihnen in beiden Szenarien wohl auch zu den Verlierern zählen und eine Konsolidierungswelle unter den Pools auslösen.

Das Ausscheiden LV-lastiger Makler würde sich auch in den Umsätzen der Pools bemerkbar machen. Darüber hinaus ist auch zu erwarten, dass ein Teil der verbleibenden Makler das LV-Neugeschäft über eine Direktanbindung einreichen würde, sollte der Pool einen Teil der auf 25 Promille gedeckelten Abschlusscourtage einbehalten.

Die Autoren sind Fabrice Gerdes, Senior Consultant bei der Unternehmensberatung zeb, und Dieter Kipp, Partner bei zeb.

Foto: Shutterstock

Mehr Beiträge zum Thema Provisionen:

„Provisionsdeckel führt in die falsche Richtung“

Provisionsverbot: Niederlande zieht positive Bilanz

Provisionsverbot: „Die Mär von der regelmäßig schlechten Finanzberatung“