Die Berufsunfähigkeitsversicherung steht unter Druck. Ein umkämpfter Markt trifft auf sinkende Prämien und wachsende Leistungsversprechen. Genau dieser Spagat wird für viele Anbieter zum Problem, befürchten die Analysehäuser. Als Folge reagiert nun Franke und Bornberg darauf und gewichtet mit der Neuausgabe seines BU-Ratings künftig Stabilität und Nachhaltigkeit deutlich stärker.

„Ein günstiger Tarif heute ist keine Garantie für einen stabilen Tarif morgen – das zeigt der Blick auf die Überschussentwicklung der vergangenen Jahre nur allzu deutlich“, sagt Franke und Bornberg-Geschäftsführer Michael Franke. Einige Anbieter liegen inzwischen deutlich unter dem Marktdurchschnitt, teils um mehr als 40 Prozent. Gleichzeitig werden Leistungen ausgeweitet und Zugangsbarrieren gesenkt.

Was auf den ersten Blick nach einem funktionierenden Wettbewerb aussieht, hat eine Kehrseite. Denn sinkende Prämien treffen auf Risiken, die sich oft erst über viele Jahre hinweg zeigen. Vereinfachte Gesundheitsprüfungen und verkürzte Abfragezeiträume erleichtern zwar den Abschluss, erhöhen aber die Unsicherheit in der Kalkulation, mahnt Franke.

Nun reagiert Franke und Bornberg darauf also mit Anpassungen im Rating. Erstmals fließt ein Nachhaltigkeits-Score in die Bewertung ein, der Versicherer anhand von mehr als 250 Kriterien einordnet – von Kapitalanlage über Unternehmensführung bis hin zu Produktgestaltung. Gleichzeitig wird die Stabilität der Anbieter stärker gewichtet. Grundlage ist unter anderem das BU-Stabilitätsrating des Map-Report.

Preisdruck trifft auf langfristige Verpflichtungen

Das Grundproblem der Branche liegt in der langen Laufzeit der Verträge, denn BU-Versicherungen begleiten Kunden oft über Jahrzehnte. Fehler in der Kalkulation zeigen sich daher nicht sofort, sondern erst mit zeitlichem Abstand. Günstige Tarife mögen zwar ein attraktives Angebot darstellen, letztendlich erhöhen sie langfristig aber die Unsicherheit, befürchtet das Analysehaus. Gerade aggressive Preisstrategien könnten sich rächen, wenn sich Annahmen zur Leistungsentwicklung nicht bestätigen. „Wer bei der Prämienkalkulation zu weit geht, erkauft sich Neugeschäft auf Kosten der Stabilität. Und das zahlen am Ende die Versicherten“, so Franke.

Hinzu kommt, dass viele Anbieter ihre Risikoüberschüsse in den vergangenen Jahren reduziert haben. Damit sinkt der Puffer, mit dem Schwankungen ausgeglichen werden können. Gleichzeitig steigen die Anforderungen an die Produkte weiter, etwa durch zusätzliche Optionen wie Nachversicherungsgarantien oder Arbeitsunfähigkeitsklauseln.

Psychische Erkrankungen prägen das Risiko

Parallel verschiebt sich die Risikostruktur: So sind psychische Erkrankungen inzwischen die häufigste Ursache für Berufsunfähigkeit und machen mehr als 28 Prozent der Fälle aus. Auch bei der gesetzlichen Erwerbsminderungsrente spiegelt sich dieser Trend wider. Dort gehen inzwischen mehr als 40 Prozent der neuen Leistungsfälle darauf zurück.

Für Versicherer wird es damit schwieriger, Risiken stabil zu kalkulieren und gleichzeitig den Zugang zur Absicherung nicht weiter einzuschränken. Die Branche steht damit vor einem Zielkonflikt: Einerseits sollen möglichst viele Menschen Zugang zu bezahlbarem Schutz erhalten, andererseits müssen die Tarife langfristig tragfähig bleiben.

Hohe Qualität – aber Unterschiede unter der Oberfläche

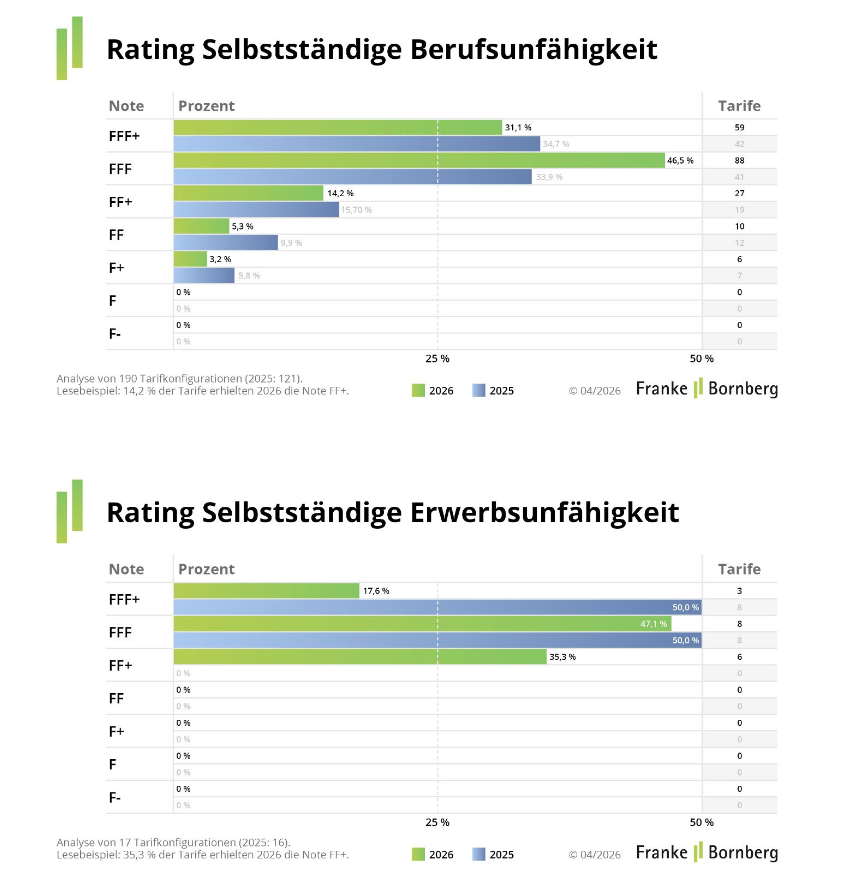

Trotz der angespannten Rahmenbedingungen bleibt das Qualitätsniveau im Markt hoch. Rund 31 Prozent der analysierten Tarife erreichen die Bestnote FFF+, weitere 46 Prozent werden mit FFF bewertet. Auf den ersten Blick unterscheiden sich viele Angebote damit kaum.

Die Unterschiede liegen zunehmend in Faktoren, die für Kunden schwerer zu erkennen sind – etwa in der Stabilität der Kalkulation oder der Entwicklung von Überschüssen. Für Vermittler verändert sich damit die Aufgabe. Neben Bedingungen und Preis rücken Fragen zur langfristigen Verlässlichkeit stärker in den Fokus.

Erwerbsunfähigkeit bleibt eine Alternative

Weniger im Fokus steht weiterhin die Erwerbsunfähigkeitsversicherung. Dabei kann sie für viele Kunden eine sinnvolle Alternative sein, insbesondere wenn eine klassische BU nicht darstellbar ist. „Die EU ist das am stärksten unterschätzte Produkt in der Arbeitskraftabsicherung“, sagt Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei Franke und Bornberg. Im aktuellen Rating erreichen alle untersuchten Tarife mindestens die Note „gut“. Drei Tarife werden mit FFF+ bewertet, zehn mit FFF.