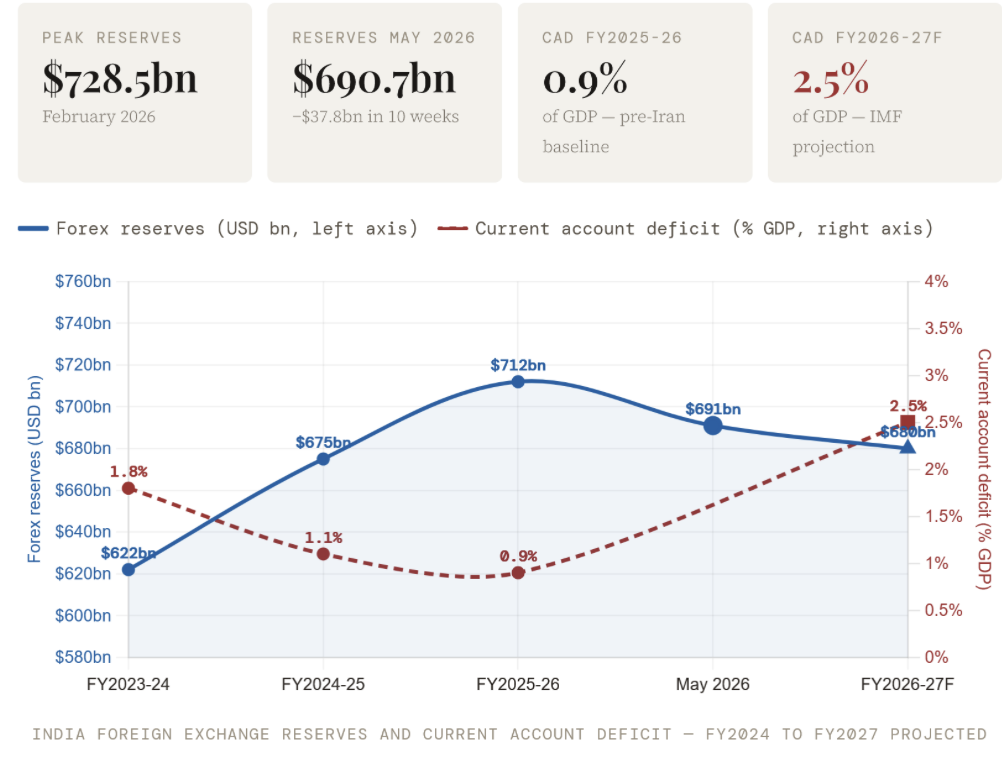

Mitte Mai beliefen sich die Devisenreserven der Reserve Bank of India (RBI) auf 690,7 Milliarden Dollar. Ein Rückgang um fast 38 Milliarden Dollar gegenüber dem Allzeithoch von 728,5 Milliarden Dollar im Februar. Der Grund: anhaltende Energieimportkosten infolge von Störungen des Ölflusses in der Straße von Hormus belasteten die Dollar-Liquidität. Die Rupie erreichte mit 95,65 Lakh Crore je Dollar ihren historisch schwächsten Stand, und der IWF korrigierte seine Prognose für das indische Leistungsbilanzdefizit für das Haushaltsjahr 2026/27 auf 2,5 Prozent des BIP, verglichen mit 0,9 Prozent im Vorjahr. Die Regierung appellierte an die Bürger, Goldkäufe zu reduzieren, Auslandsreisen einzuschränken und Maßnahmen zur Kraftstoffeinsparung zu ergreifen – eine nachfrageseitige Intervention angesichts eines importgetriebenen Zahlungsbilanzdrucks. Dies ist Teil einer strukturellen Anpassung, die bereits seit 2023 läuft und die durch die aktuelle Krise lediglich für diejenigen sichtbar geworden ist, die sie nicht ohnehin schon beobachteten.

Zusammensetzung der Reserven als strategisches Instrument

Die folgenschwerste Entwicklung in der indischen Finanzarchitektur in den vergangenen drei Jahren war nicht die absolute Höhe der Reserven, sondern deren Zusammensetzung. Der im Inland gehaltene Anteil der gesamten Goldbestände der RBI ist von rund 38 Prozent im März 2023 auf 77 Prozent im März 2026 gestiegen – eine kontinuierliche dreijährige Abkehr von ausländischen Verwahrungsvereinbarungen mit der Bank of England und der Bank für Internationalen Zahlungsausgleich. Der Anteil von Gold an den gesamten Devisenreserven Indiens ist parallel dazu von etwa vier Prozent Anfang 2024 auf rund 16 Prozent im März 2026 gestiegen, was auf Käufe und auf Wertsteigerungen zurückzuführen ist.

Das Rückführungsprogramm erfordert eine eigenständige Betrachtung. Die Verwahrungseffizienz – das traditionelle Argument für die Lagerung von Gold bei der Bank of England – spricht für eine Offshore-Lagerung: In London gehaltenes Gold ist als Sicherheit sofort einsetzbar, leicht handelbar und innerhalb der etablierten Clearing-Infrastruktur zugänglich. Das Verwahrungsverhältnis zu verändern, gibt diese operativen Vorteile zugunsten eines Faktors auf, der seit 2022 an Bedeutung gewonnen hat: der rechtlichen Gerichtsbarkeit. Im Inland gehaltenes Gold kann nicht durch ausländische Gerichtsbeschlüsse eingefroren, durch Sanktionsstrukturen unzugänglich gemacht oder durch institutionelle Beziehungen, über die üblicherweise finanzielle Nötigung ausgeübt wird, blockiert werden.

Das Präzedenzfallbeispiel von 300 Milliarden Dollar an russischen Staatsgeldern, die durch Maßnahmen der G7 eingefroren wurden, veränderte das Kalkül des Reservemanagements großer, nicht-alliierter Volkswirtschaften nachweislich. Indien reagierte mit ungewöhnlicher Geschwindigkeit und in erheblichem Umfang. Die Rückführung stellt die Absicherung einer bestimmten Anlageklasse gegen ausländische rechtliche Risiken dar – als Versicherung gegen Extremrisiken, die sich in der Post-2022-Ordnung als real erwiesen haben.

Energie, Halbleiter und die Zahlungsbilanz

Der Reservedruck, dem Indien derzeit ausgesetzt ist, ist strukturell durch sein Rohstoffimportprofil bedingt. Indiens jährliche Rohöl-Importrechnung beläuft sich auf rund 123 Milliarden Dollar; Goldimporte schlagen mit weiteren 72 Milliarden Dollar zu Buche. Beide Kategorien werden in Dollar abgerechnet und reagieren auf Preisschocks, die Indien im Inland nicht ausgleichen kann. Der Iran-Konflikt hat beide Faktoren gleichzeitig verschärft: Die Ölpreise stiegen aufgrund der Störungen in der Hormus-Straße stark und indische Haushalte erhöhten in der Vergangenheit ihre Goldkäufe in Zeiten einer schwächelnden Währung, was genau den Druck verstärkt, auf den sie reagieren.

Der bilaterale Gipfel zwischen Indien und den Vereinigten Arabischen Emiraten (VAE) im Januar 2026 führte zu einem zehnjährigen LNG-Lieferabkommen – eine halbe Millionen Tonnen jährlich ab 2028 –, das damit beginnt, eine Kategorie der Spotmarkt-Energieabhängigkeit in einen vertraglichen Anker umzuwandeln. Der gleichzeitige Austritt der VAE aus dem OPEC+-Produktionsbeschränkungsrahmen stärkt die Verlässlichkeit dieser bilateralen Verpflichtung erheblich, da sie ohne politische Vorgaben Dritter erfüllt werden kann.

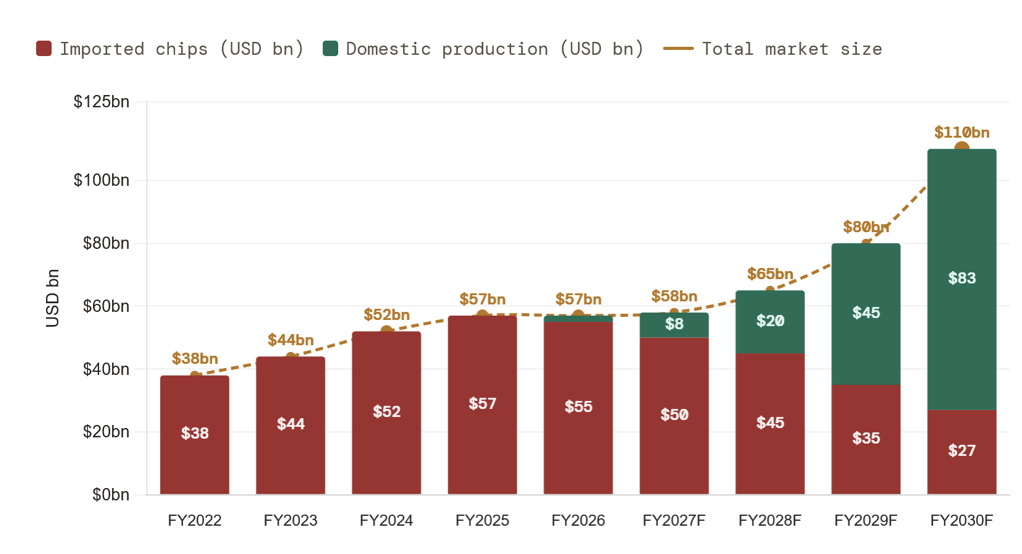

Eine weitere bedeutende mittelfristige Entwicklung ist die Importkurve Indiens bei Halbleitern und das Investitionsprogramm, das diese umkehren soll. Indien importierte im Haushaltsjahr 2024 18,43 Milliarden Halbleiterchips im Wert von 1,71 Lakh Crore ₹ (1,71 Billionen Rupien) – ein Plus von 18,5 Prozent im Jahresvergleich, wobei die Importabhängigkeit faktisch bei 100 Prozent lag. Der indische Halbleitermarkt wird derzeit auf 52 Milliarden Dollar jährlich geschätzt und bewegt sich auf 110 Milliarden Dollar bis zum Haushaltsjahr 2030 zu.

Die „India Semiconductor Mission 2.0“ mit Investitionszusagen von bis zu 1,2 Lakh Crore ₹ (rund 12,5 Milliarden Dollar) strebt bis zum Haushaltsjahr 2030 eine Deckung des Inlandsbedarfs von 75 Prozent an. Die im Mai 2026 geschlossene Partnerschaft zwischen Tata Electronics und ASML, die eine 300-mm-Wafer-Fabrik in Indien für die Produktion von 28- bis 110-nm-Chips ermöglicht, stellt den ersten konkreten Schritt zur Erreichung dieses Ziels dar. Die Auswahl der Chipgröße ist wichtig: Das Segment ab 28 nm macht 70 Prozent des globalen Halbleiter-Wafer-Volumens aus und bedient die Bereiche Automobil, Verteidigung, Industrie und Telekommunikation. Diese bilden den Kern des indischen Halbleiter-Importbedarfs.

Die Partnerschaft mit den VAE weist eine weitere Dimension auf, die für die indische Halbleiterstrategie von Bedeutung ist: Die Anlagen von ADNOC Gas in Al Ruwais und Mirfa produzieren Krypton und Xenon als industrielle Nebenprodukte – Edelgase, die für die DUV-Halbleiterfertigung unerlässlich sind. Die LNG-Partnerschaft deckt somit implizit auch eine Lieferkette für die Halbleiterproduktion ab.

Geopolitische Risiken und eine Geschichte der Unterwerfung

Ein über ein Jahrzehnt anhaltendes Investitionsengagement in die Halbleiterfertigung, die Lokalisierung der Verarbeitung seltener Erden und die Energieinfrastruktur erfordert eine staatliche Bilanz, die vor externem finanziellem Druck geschützt ist. Das Gold-Rückführungsprogramm ist ebenso eine Voraussetzung für die Kontinuität des Programms wie eine Entscheidung des Portfoliomanagements: Reserven, die eingefroren werden können, können unter widrigen geopolitischen Bedingungen praktisch kein jahrzehntelanges Industrieprogramm absichern.

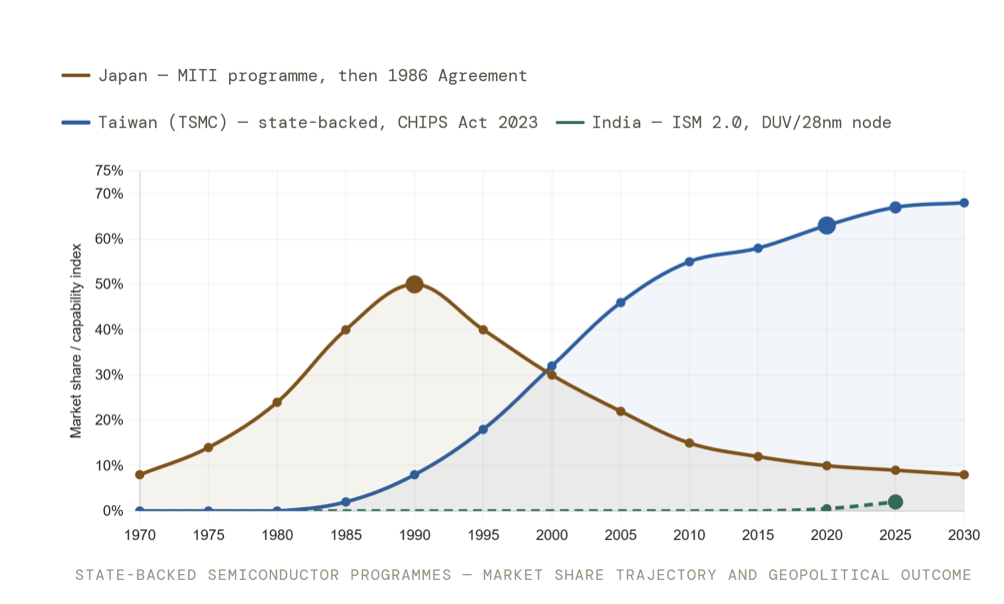

Die Dimension des Technologiezugangs birgt ein Investitionsrisiko, wofür ein historischer Präzedenzfall lehrreich ist. Japans Halbleiterindustrie, die nach erheblichen staatlich gelenkten Investitionen durch das VLSI-Projekt des MITI bis 1990 einen weltweiten Marktanteil von 50 Prozent hielt, wurde durch das US-Japan-Halbleiterabkommen von 1986 strukturell demontiert. Taiwans TSMC unterliegt trotz eines Marktanteils von 90 Prozent an der weltweiten Produktion unter sieben nm den „Guardrails Rules“ des US CHIPS Act von 2023, die eine Kapazitätserweiterung in bestimmten Ländern ohne Genehmigung des US-Handelsministeriums verbieten. Obwohl mehr als ein Vierteljahrhundert an Erfahrung bewiesen hat, dass eine groß angelegte Chipfertigung in den USA finanziell unrentabel ist, baut TSMC die amerikanischen Kapazitäten aus, weil Ablehnung keine Option ist, wenn die Alternative den gleichzeitigen Verlust des Ökosystems und des Sicherheitsschirms bedeutet.

Die finanzielle Lektion für Indiens Programm lautet: Technologische Fähigkeiten und ausreichende Reserven sind zwar notwendige, aber keine hinreichenden Bedingungen für eine dauerhafte industrielle Souveränität. Indien nähert sich diesem Problem durch eine gezielte Abfolge: Es baut Designkompetenzen im drei nm-Bereich vor den Fertigungskapazitäten in dieser Größenordnung auf, damit das institutionelle Wissen und das geistige Eigentum im Inland vorhanden sind, bevor Verhandlungen über den Technologiezugang notwendig werden. Zu den untersuchten Pfaden gehören offenbar Gespräche mit der in Belgien ansässigen imec über eine Roadmap für Prozesse unter sieben nm für den Zeitraum von 2032 bis 2035. Ob Brüssel imec unterstützt, sein Wissen über Nanotechnologie-Design zu teilen, oder sich dem Druck der USA beugt, dürfte die folgenschwerste Frage der indischen Industriepolitik und der europäischen Hochtechnologie-Ökonomie des nächsten Jahrzehnts sein.

Leistungsbilanz: Der Ausblick

Kurzfristig ist der Verlauf der Leistungsbilanz negativ und wird von Energieimportkosten getrieben. Mit einer Importdeckung von neun bis zehn Monaten verfügt die Reserve Bank of India jedoch über angemessene Reserven. Die Story für institutionelle Investoren, gestützt durch die Aufnahme in globale Indizes und die Verlagerung von Produktionskapazitäten, bleibt strukturell intakt, selbst wenn kurzfristige Aktienabflüsse 20 Milliarden Dollar übersteigen.

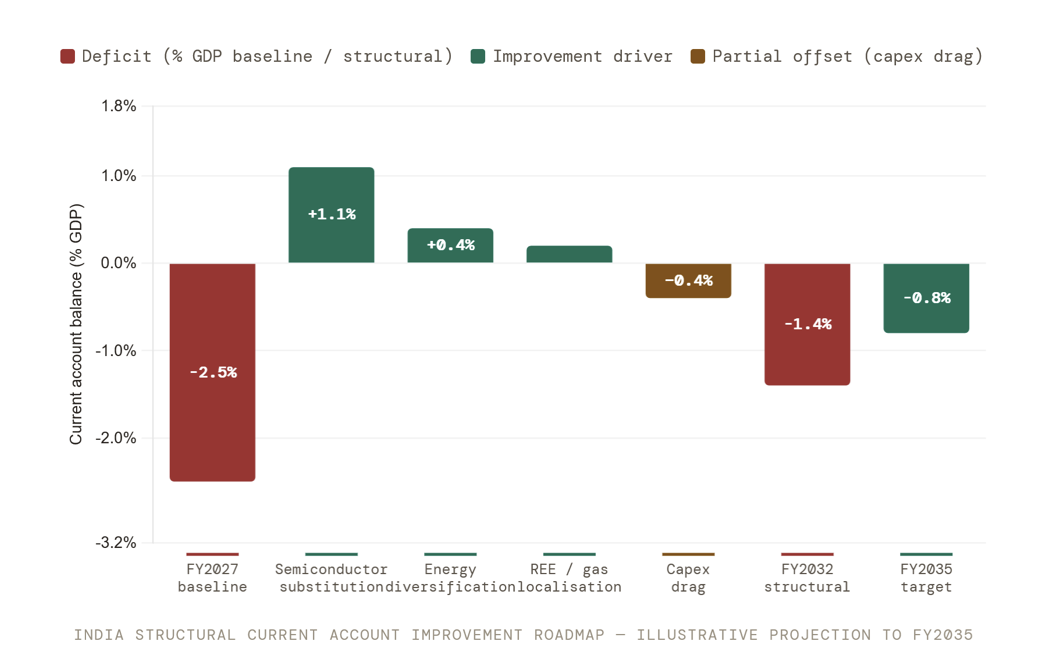

Das mittelfristige Leistungsbilanzbild ist konstruktiver, als der kurzfristige Druck vermuten lässt. Das Programm zur Substitution von Halbleiterimporten senkt die strukturelle Importrechnung um 1,1 Prozentpunkte des BIP. Das Energiepartnerschaftsnetzwerk – mit den VAE für LNG, mit Norwegen für grünen Wasserstoff und ein umfassendes Programm zur Diversifizierung der Rohölbeschaffung – verringert die Schwere künftiger Rohstoffschocks um etwa weitere 0,4 Prozentpunkte. Während das Programm zur Lokalisierung seltener Erden und die Edelgas-Dimension der Energiepartnerschaft mit den VAE eine geringfügige weitere Verbesserung bewirken, ist zu erwarten, dass dies durch den Import von Investitionsgütern während der Aufbauphase des Halbleiterprogramms teilweise ausgeglichen wird.

Für Finanzinstitute mit Staatsrisiken in Indien ist der richtige analytische Rahmen die Entwicklung der Leistungsbilanz, die durch eine Reihe folgenschwerer politischer Weichenstellungen im Reservemanagement, in den Energieversorgungsnetzen und in der fortschrittlichen Fertigung in den letzten sechs Monaten eingeleitet wurde. Ihren Höhepunkt fand diese Entwicklung in der sechstägigen Reise des indischen Premierministers Narendra Modi nach Abu Dhabi, Den Haag, Göteborg, Oslo und Rom – die just zu dem Zeitpunkt stattfand, als Präsident Donald Trump in Peking landete. Während das kurzfristige Rauschen real ist, ist das Signal, das in der staatlichen Bilanz Indiens überlagert wird, von erheblich dauerhafterer Natur.

Autor Sandeep Rao ist Senior Analyst bei Leverage Shares.