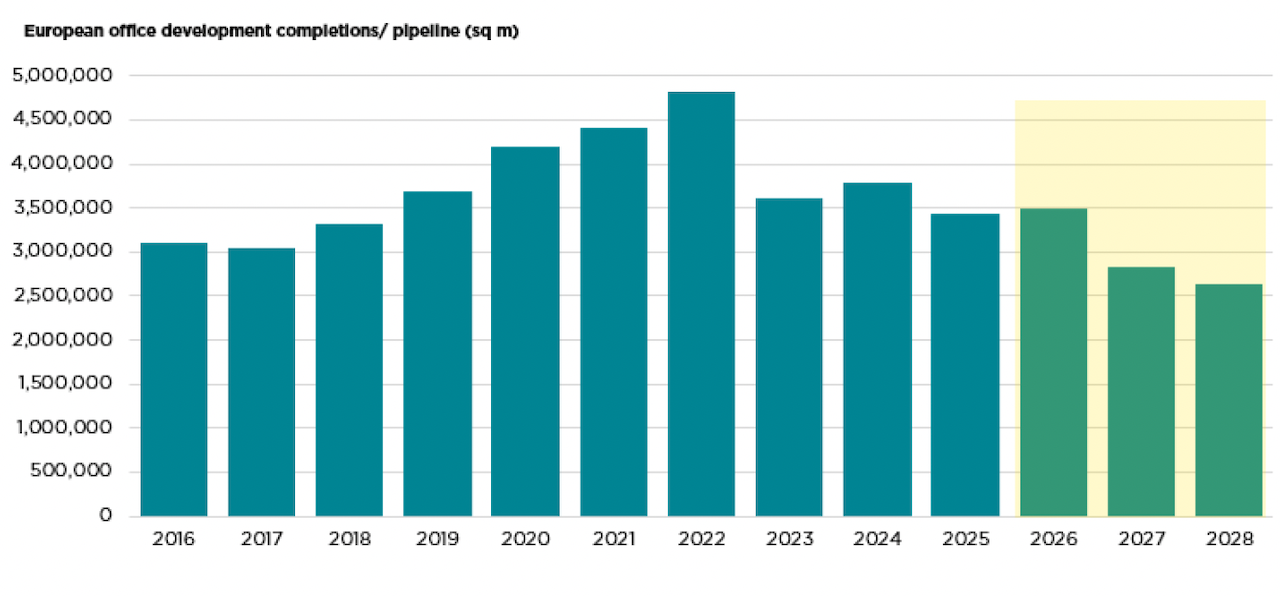

Das Fertigstellungsvolumen neuer Büroflächen in Europa wird nach Einschätzung des Immobilienberaters Savills im Jahr 2026 bei rund 3,5 Millionen Quadratmetern liegen und damit auf dem Niveau des Vorjahres bleiben. Gegenüber dem Höchststand aus dem Jahr 2022 entspricht dies jedoch einem Rückgang von 28 Prozent.

Ein Grund für die Entwicklung sind anhaltende Verzögerungen bei Bauprojekten. Nach Angaben von Savills wurden 21 Prozent der ursprünglich für 2025 geplanten Büroflächen nicht rechtzeitig fertiggestellt und auf 2026 verschoben. Als wesentliche Ursache nennt das Unternehmen den weiterhin bestehenden Arbeitskräftemangel im Projektentwicklungsmarkt.

Für 2027 rechnet Savills mit einer weiteren Abschwächung. Das Fertigstellungsvolumen dürfte im Jahresvergleich um 23 Prozent auf 2,7 Millionen Quadratmeter sinken. Ausschlaggebend sei die geringe Zahl neuer Projektstarts seit 2023.

Spekulative Büroentwicklungen bleiben die Ausnahme

Auch bei spekulativen Projektentwicklungen zeigt sich Zurückhaltung. In den kommenden zwei Jahren sollen lediglich 1,5 Prozent der Büroflächen in der Entwicklungspipeline ohne feste Vorvermietung entstehen. Vor vier Jahren lag dieser Anteil noch bei 3,0 Prozent.

Gemessen am gesamten Büroflächenbestand weisen Bukarest sowie Londons Teilmärkte West End und City bis Ende 2027 den höchsten Anteil spekulativ entwickelter Flächen auf. In Bukarest beträgt dieser 3,6 Prozent, im West End ebenfalls 3,6 Prozent und in der City 3,2 Prozent.

„Einige mutige Entwickler treiben ihre Projekte in der Erwartung eines sich verbessernden Marktes voran – mit höheren Mieten und der Hoffnung auf einen normalisierten Investmentmarkt mit stärkeren Preisentwicklungen. Insgesamt bleibt das Eigenkapital jedoch selektiver“, sagt Mike Barnes, Director, European Office Research bei Savills.

Premiumflächen bleiben gefragt

Nach Einschätzung von Savills dürfte sich die hohe Nachfrage nach hochwertigen Büroflächen fortsetzen. „Angesichts der Zahl der Nutzer, die um erstklassige, zentral gelegene Büroflächen konkurrieren, erwarten wir, dass die Leerstandsquoten für erstklassige Flächen in europäischen Städten in den nächsten Jahren bei rund 2–3 Prozent bleiben werden. Dies wird weiterhin Aufwärtsdruck auf die Spitzenmieten ausüben und Asset-Managern Möglichkeiten bieten, Sekundärflächen in erstklassige Flächen umzuwandeln“, sagt Christina Sigliano, EMEA Head of Global Occupier Services bei Savills.

Eine ähnliche Entwicklung erwartet Savills auch für Deutschland. „Auch in den deutschen Top-6-Städten wird das Fertigstellungsvolumen in den kommenden zwei Jahren unter dem langjährigen Durchschnitt liegen, wobei die Verfügbarkeit der Neubauflächen zwischen den Städten variiert: Während in Düsseldorf noch vergleichsweise viel Neubaufläche zur Verfügung steht, ist das kurzfristige Angebot in Hamburg bereits knapp. Verstärkt wird die Entwicklung durch den 2025 erreichten Tiefstand bei den Baugenehmigungen für Büros, der das Neubauvolumen auch langfristig dämpfen dürfte. Bei anhaltend hoher Nachfrage nach hochwertigen Flächen ist eine weitere Zuspitzung der Knappheit im Premiumsegment absehbar“, sagt Jan-Niklas Rotberg, Managing Director und Head of Office Agency Germany.