Am 12. Juni 2026 beginnt SpaceX unter dem Tickersymbol SPCX den Handel an der Nasdaq. Sofern der Ausgabepreis wie geplant bei 135 US-Dollar je Aktie liegt, erlöst das Unternehmen rund 75 Milliarden US-Dollar und erzielt damit eine Marktbewertung von 1,75 Billionen US-Dollar – ein Volumen, das Saudi Aramcos bisherigen IPO-Rekord von 29 Milliarden US-Dollar aus dem Jahr 2019 um ein Vielfaches übersteigt und den größten Börsengang der Geschichte markiert. Das Unternehmen steht dabei für eine seltene Konvergenz: Luft- und Raumfahrt, Satellitenkommunikation, Künstliche Intelligenz (KI) und digitale Infrastruktur unter einem Dach, geführt von einem der umstrittensten und zugleich ambitioniertesten Unternehmer der Gegenwart. Die Roadshow startete bereits am 4. Juni 2026 und damit früher als erwartet, nachdem die SEC ihre Prüfung rascher als üblich abschloss. Die endgültige Preisfestsetzung wird nach Börsenschluss am 11. Juni erwartet.

Das Geschäftsmodell hinter der Billionen-Dollar-Bewertung

SpaceX hat sich seit seiner Gründung im Jahr 2002 grundlegend gewandelt. Nach der Fusion mit xAI, Elon Musks KI-Venture, das auch das soziale Netzwerk X (ehemals Twitter) betreibt, ist SpaceX heute ein vertikal integrierter Technologiekonzern, der gleichzeitig in vier wachstumsstarken Segmenten operiert: Erstens als weltweit leistungsfähigster und kosteneffizientester Raketenstart-Anbieter mit den wiederverwendbaren Falcon-9-Raketen und dem Starship-System der nächsten Generation; zweitens mit Starlink als dem zentralen Umsatzträger des Konzerns, der inzwischen mehr als zehn Millionen Abonnenten weltweit versorgt; drittens mit xAI und dem Grok-Assistenten im direkten Wettbewerb mit OpenAI und Anthropic im KI-Softwaremarkt; und viertens mit einer wachsenden digitalen Infrastruktursparte, die orbitale KI-Rechenkapazitäten, Rechenzentren, digitale Zahlungssysteme und Kommunikationsnetzwerke umfasst.

Das S-1-Filing legt die Finanzkennzahlen offen: SpaceX erzielte 2025 einen Umsatz von 18,67 Milliarden US-Dollar; allein im ersten Quartal 2026 beliefen sich die Erlöse auf 4,69 Milliarden US-Dollar. Starlink trug 2024 rund 58 Prozent zum Gesamtumsatz bei. Ein Anteil, der mit wachsender Abonnentenbasis und zunehmenden Unternehmensverträgen weiter steigt.

Starlink: Das Fundament der Investitionsthese

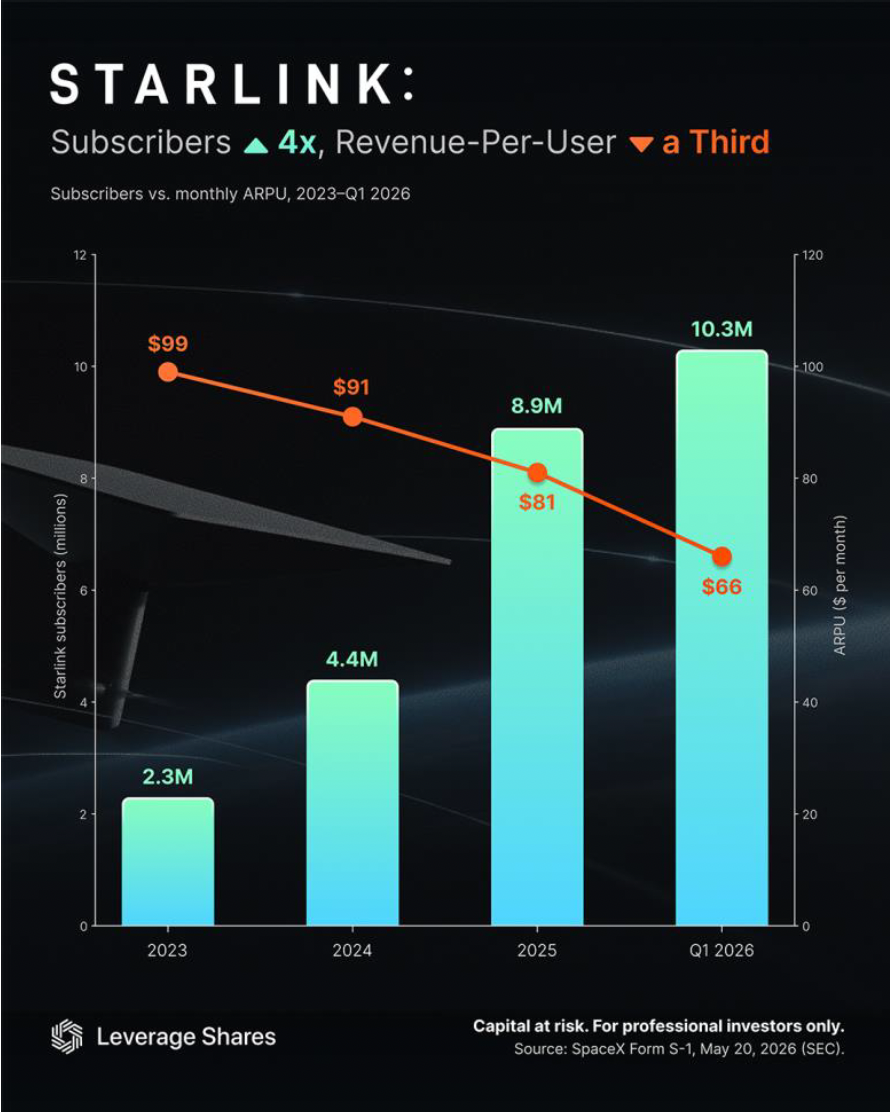

Starlink bildet das Rückgrat der Investitionsthese. Mit mehr als zehn Millionen Abonnenten und einem schnell wachsenden Segment aus staatlichen Kunden und Unternehmensverträgen liefert das Satelliteninternetnetz genau die Art von wiederkehrenden, margenstabilen Einnahmen, die Kapitalmarktteilnehmer besonders schätzen. Anders als das Raketengeschäft, das naturgemäß unregelmäßige und kapitalintensive Erlösströme aufweist, skaliert Starlinks Abomodell mit jedem neu in die Konstellation integrierten Satelliten. Die Fähigkeit von SpaceX, eigene Satelliten zu drastisch niedrigeren Kosten als Wettbewerber zu starten, schafft einen strukturellen Burggraben, der selbst mit unbegrenztem Kapital kaum zu replizieren wäre.

Die Nachfrage nach Satellitenkonnektivität wächst dabei in den wirtschaftlich attraktivsten Segmenten: unterversorgten Schwellenmärkten, dem Luft- und Seeverkehr sowie staatlichen Kunden, die eine von terrestrischen Netzen unabhängige Kommunikationsinfrastruktur suchen.

xAI zeigt sich als Wildcard mit hohem Kapitalbedarf

Die Fusion von SpaceX und xAI ist das komplexeste und kontroverseste Element des Börsengangs. Musk hat den Deal als langfristige Wette auf die Zukunft der Menschheit positioniert – eine Verbindung von Weltrauminfrastruktur und Künstlicher Intelligenz, die zum Zeitpunkt des Zusammenschlusses mit rund 1,25 Billionen US-Dollar bewertet wurde.

Die strategische Logik ist in sich schlüssig: SpaceX verfügt über eine globale Satellitenkonstellation mit niedriger Latenz; xAI benötigt Rechenkapazität und Konnektivität in großem Maßstab. Das kombinierte Unternehmen könnte theoretisch orbitale KI-Recheninfrastruktur aufbauen – solargespeiste Rechenzentren im Weltall mit globaler Reichweite, die kein terrestrischer Wettbewerber erreichen könnte.

Die finanzielle Realität ist indes ernüchternder. Im jüngsten Quartal wies SpaceX einen Nettoverlust von 4,28 Milliarden US-Dollar aus, nach einem Verlust von 4,94 Milliarden US-Dollar im Gesamtjahr 2025.¹ Die xAI-Integration verbrennt Kapital in einem hohen Tempo und birgt das Risiko einer Wertvernichtung. Die Abonnement- und Werbeerlöse von X wuchsen 2025 um 365 Millionen US-Dollar und im ersten Quartal 2026 um weitere 177 Millionen US-Dollar. Beachtlich, aber gemessen an den laufenden operativen Verlusten nur ein begrenzter Beitrag. Investoren müssen das transformative Potenzial orbitaler KI-Infrastruktur gegen das sehr reale Risiko abwägen, dass xAI auf Jahre hinaus ein Kapitalabfluss bleibt.

Musk-Faktor: Stärke und Risiko zugleich

Dem IPO-Filing zufolge behält Musk nach dem Börsengang über eine Dual-Class-Aktienstruktur rund 85 Prozent der Stimmrechtskontrolle und fungiert weiterhin als CEO, Vorstandsvorsitzender und Chief Technology Officer. Öffentliche Aktionäre erwerben damit keine nennenswerten Governance-Rechte. Sie kaufen wirtschaftliche Partizipation an Musks Vision – wie etwa unbemannte Missionen zum und die spätere Besiedlung des Mars‘ – keinen Platz am Entscheidungstisch.

Sollte diese Vision aufgehen, könnte SpaceX langfristig deutlich mehr wert sein. Bei der angestrebten Bewertung würde Musks persönlicher Anteil sein Nettovermögen über die Marke von einer Billion US-Dollar heben. Damit wird er potenziell zum ersten Billionär der modernen Geschichte.

Der sogenannte „Musk-Effekt“ hat in der Vergangenheit außergewöhnliche Renditen in seinen Unternehmen erzeugt. Tesla hat die Automobilindustrie verändert und geduldige Investoren reich belohnt. Zugleich setzte das Unternehmen seine Aktionäre jahrelang extremer Volatilität, regulatorischen Auseinandersetzungen und Momenten aus, in denen die gesamte Investitionsthese kurz vor dem Zusammenbruch schien. SpaceX-Investoren sollten mit einer ähnlichen Entwicklung rechnen – möglicherweise noch ausgeprägter.

Index-Mechanismus als großer Treiber nach dem IPO

Während der SpaceX-Börsengang wegen seiner Rekordbewertung Aufmerksamkeit auf sich zieht, könnte die bedeutsamere Entwicklung erst nach dem Handelsstart einsetzen. Die Nasdaq hat ihre langjährigen Aufnahmeregeln zu Jahresbeginn geändert und eine sogenannte „Fast Entry“-Regelung eingeführt: Neu notierte Unternehmen von ausreichender Größe können binnen 15 Handelstagen nach ihrem Börsenstart in den Nasdaq-100 aufgenommen werden, statt wie bisher drei Monate zu warten. Angesichts Bewertung und Marktstellung von SpaceX gilt eine Aufnahme als nahezu sicher.

Das erzeugt eine Nachfragedynamik, die sich grundlegend von einer fundamentaldatengetriebenen Kursrally unterscheidet: Passive Indexfonds sind gezwungen, SPCX-Aktien zu erwerben – unabhängig vom Bewertungsniveau. Diese Mechanik wird durch den vergleichsweise geringen Free Float verstärkt. Obwohl das Unternehmen mit rund 1,75 Billionen US-Dollar bewertet wird, steht unmittelbar nach dem Börsengang nur ein kleiner Bruchteil der Aktien für den öffentlichen Handel zur Verfügung. Die Nasdaq berücksichtigt dies durch einen Multiplikator bei der Indexgewichtungsberechnung, der den Einfluss neu notierter Schwergewichte wie SpaceX innerhalb des Index effektiv erhöht.

Schätzungen zufolge könnten passive Vehikel gezwungen sein, innerhalb kurzer Zeit nach der Indexaufnahme Dutzende Milliarden US-Dollar in SPCX-Aktien zu investieren. Eine preisunempfindliche Kaufwelle bei begrenztem Angebot.⁵ Da Indexfonds in der Regel vollständig investiert sind, müssen sie diese Käufe durch Reduzierungen bestehender Positionen finanzieren. Das bedeutet geringfügige Abflüsse aus aktuellen Indexmitgliedern wie Microsoft, Apple und Nvidia zugunsten von SpaceX. SpaceX könnte zudem von einer beschleunigten Aufnahme in den S&P 500 profitieren, bei der die üblichen Profitabilitätsanforderungen möglicherweise ausgesetzt würden. Dieser Indexmechanismus ist für die kurzfristige Kursentwicklung möglicherweise bedeutsamer als jede fundamentale Entwicklung.

Die Kehrseite der Medaille

Eine ausgewogene Analyse erfordert einen klaren Blick auf die wesentlichen Risiken.

Bewertungsstreckung: Bei 1,75 Billionen US-Dollar entspricht die Bewertung dem rund 67-Fachen des zuletzt ausgewiesenen Jahresumsatzes, dem Dreifachen von Nvidias Höchstmultiplikator und deutlich oberhalb jeder vertretbaren kurzfristigen Fundamentalrechtfertigung. Selbst bei starkem Wachstum muss SpaceX über Jahre hinweg fehlerfrei liefern, um in diese Bewertung hineinzuwachsen.

Operative Verluste: SpaceX verbrennt derzeit Milliarden US-Dollar pro Quartal. Der Kapitalbedarf für die Starship-Entwicklung, den Ausbau von Starlink, die xAI-Infrastruktur und orbitale Rechenkapazitäten ist enorm und dauerhaft.

Mega-IPO-Historie: Die Erfolgsbilanz hochkarätiger Mega-Cap-Börsengänge ist historisch schlecht. Facebook, heute Meta, verlor in den sechs Monaten nach seinem Börsendebüt 38 Prozent. Andere Großplatzierungen folgten ähnlichen Mustern, bevor sie sich langfristig erholten. Das erste Handelsjahr gilt bei aufsehenerregenden Börsengängen regelmäßig als die gefährlichste Phase.

Geringer Free Float: SpaceX‘ initialer Free Float repräsentiert lediglich rund drei Prozent der gesamten Marktkapitalisierung. Ein derart begrenztes Handelsvolumen kann die Volatilität erheblich verstärken. Bereits geringe Verschiebungen in Angebot und Nachfrage können zu großen Kursbewegungen führen.

Regulatorische und rechtliche Risiken: Das Filing offenbart laufende regulatorische Risiken im Zusammenhang mit xAIs Grok-Chatbot: Bedenken hinsichtlich Deepfake-Inhalten, Ermittlungen zur Arbeitssicherheit sowie die Komplexität des gleichzeitigen Betriebs in mehreren regulierten Industrien.

Musk-Konzentrationsrisiko: Eine einzelne Person hält 85 Prozent der Stimmrechte und führt gleichzeitig Tesla, SpaceX, xAI und X. Jede Entwicklung, die Musk persönlich betrifft – reputationsbezogen, gesundheitlich oder operativ –, wird unmittelbar zum Risiko für SpaceX-Aktionäre.

Seltene Chance für Privatanleger

In einer für Großbörsengänge ungewöhnlichen Abkehr von der üblichen Praxis hat Musk Berichten zufolge darauf gedrungen, rund 30 Prozent der IPO-Aktien Privatanlegern zuzuweisen. Mindestens dreimal so viel, wie bei Standardplatzierungen auf Retailinvestoren entfällt. Plattformen wie Fidelity, Robinhood und Charles Schwab sollen den Zugang ermöglichen; die Mindestzeichnungsgröße liegt nahe bei 135 US-Dollar je Aktie.

Für den 11. Juni ist eine eigens für rund 1.500 Privatanleger konzipierte Veranstaltung geplant. Ein bewusstes Signal, dass der Zugang zu einem Börsengang, der normalerweise institutionellen Investoren vorbehalten wäre, dieses Mal breiter geöffnet wird. Für Privatanleger, die SpaceX während seiner privaten Jahre nie direkt zeichnen konnten, ist dies eine historisch seltene Gelegenheit.

Autorin Violeta Todorova ist Senior Research Analyst bei Leverage Shares und Income Shares.