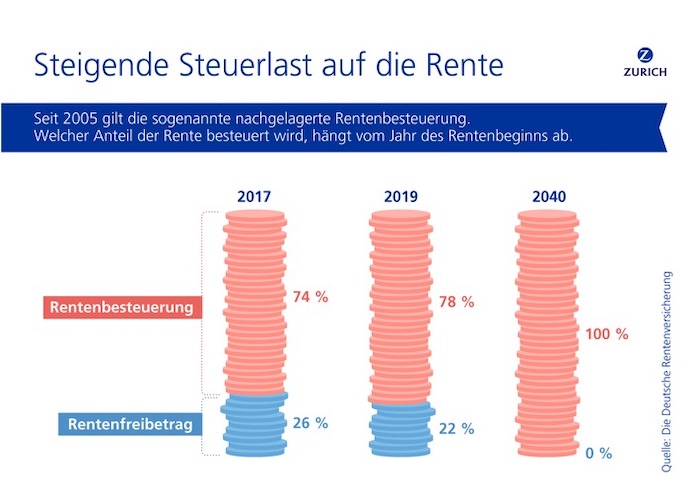

Seit 2005 steigt der zu versteuernde Rentenanteil jedes Jahr an, während der Rentenfreibetrag schrumpft. 2019 erreicht der steuerpflichtige Anteil für Neurentner 78 Prozent. Ab 2040 müssen 100 Prozent der gesetzlichen Rente versteuert werden. Eine zusätzliche, private Vorsorge ist maßgeblich, um die häufig unterschätzte Vorsorgelücke im Rentenalter zu schließen.

„Der Ruhestand sollte eine schöne Sache sein. Damit das trotz steigender Besteuerung der gesetzlichen Rente so bleibt, ist zusätzliche Absicherung für das Alter immer wichtiger“, so Jacques Wasserfall, Vorstand Life Technical der Zurich Gruppe Deutschland. „Es braucht eine private Vorsorge, um im Alter einen angemessenen Lebensstandard fortführen zu können, da sind sich alle Experten einig.“

Steuerpflichtig sind alle Rentner. Wie viel Steuern ein Rentner zahlen muss, hängt unter anderem davon ab, wann er in Rente geht. Wer vor 2005 in Rente gegangen ist, muss lediglich 50 Prozent der jährlichen Renten versteuern. Die restlichen 50 Prozent bilden den sogenannten Rentenfreibetrag.

Bis 2040 ist der Rentenfreibetrag komplett verschwunden. Wie viel Geld einem wirklich bleibt, macht der Blick auf das allgemeine Rentenniveau deutlich: Das liegt derzeit bei rund 48 Prozent des letzten Bruttogehalts und ist noch bis 2025 festgeschrieben. Danach wird es wieder neu verhandelt von Bundestag und Bundesrat.

Die Vorsorgelücke ist ein unterschätztes Risiko

Viele Bürger unterschätzen das Risiko einer Vorsorgelücke im Rentenalter. Nur knapp 50 Prozent der Deutschen sorgen für das Alter vor. Das bestätigen Studien, wie der Sirius Campus Kundenmonitor Assekuranz 2018.

Insbesondere bei jungen Leuten (bis 25 Jahre) ist der Anteil gering. Nur rund 35 Prozent machen sich Gedanken um ihr späteres Auskommen.

„Dass die staatliche Rente schrumpft, liegt auf der Hand. Viel wichtiger ist also die Frage nach dem Wie der privaten Vorsorge“, ergänzt Wasserfall.

„Immer beliebter werden sogenannte fondsgebundene Rentenversicherungen. Hierbei fließt das Geld der Sparer in einen Fonds – meist ein Bündel aus Anleihen, Aktien und Immobilienanteilen. Je nach Aktienanteil können fondsgebundene Rentenversicherungen trotz niedriger Zinsen größere Renditechancen bieten.“

Foto: obs/Quelle:Zurich Gruppe Deutschland