Valentinstag, Muttertag – es gibt etliche Anlässe, in denen die Werbung Frauen direkt anspricht oder sie in den Mittelpunkt stellt. Manche Anlässe wiederum tauchen in der Werbung kaum auf: Zum Beispiel Scheidungen. Dabei kommen sie überaus häufig vor: Im Jahr 2024 wurden laut Statista in Deutschland fast 3 von 10 Ehen geschieden, der Trend ist stabil.

Scheidung und Finanzen: Das große Informations-Defizit

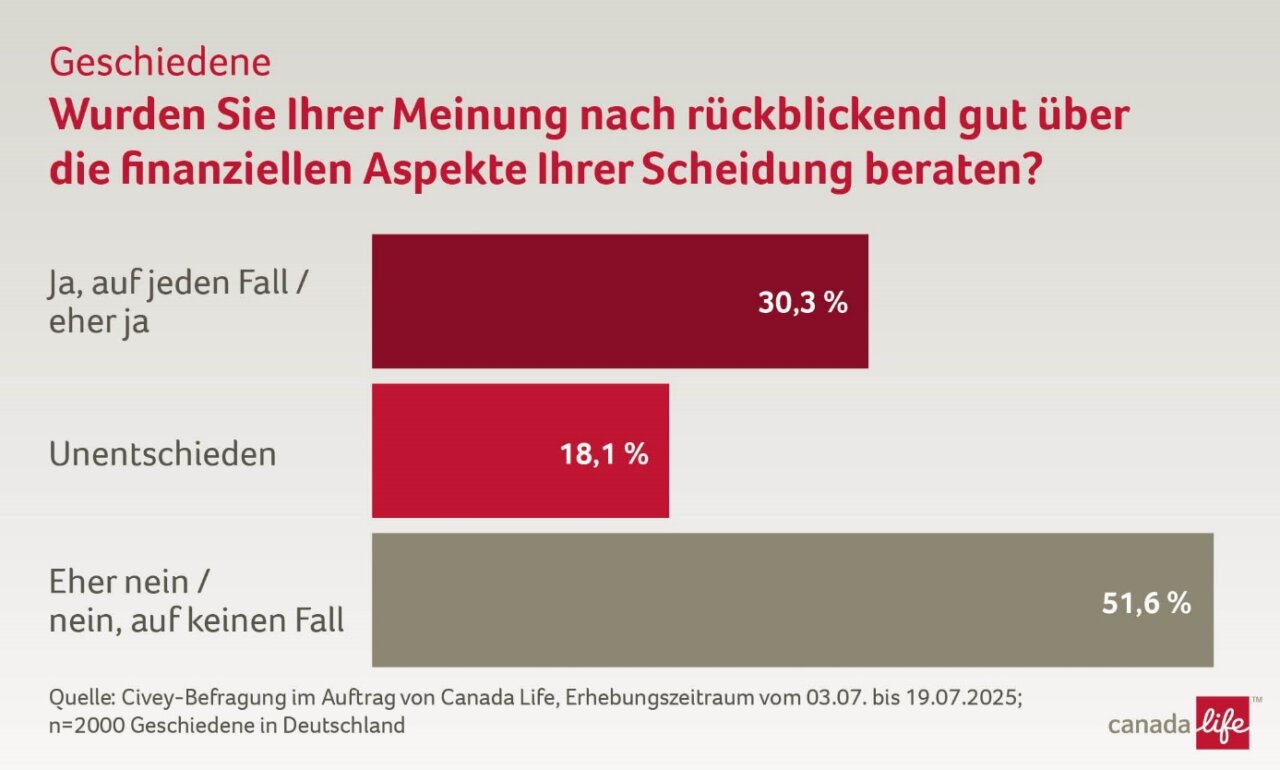

Scheidungen sind ein emotionales Thema und oft eine schwere Belastung für alle Betroffenen. Darüber hinaus sind sie auch ein finanzielles Thema. Doch gerade hier herrschen große Informations-Defizite. Das fand Canada Life letztes Jahr in einer repräsentativen Civey-Befragung unter 2500 Verheirateten und 2000 Geschiedenen heraus: So sagen über die Hälfte der Geschiedenen in Deutschland im Rückblick, dass sie nicht gut über die finanziellen Aspekte ihrer Scheidung beraten wurden. Und Frauen sind hier tendenziell noch unzufriedener sind als Männer.

Der Versorgungsausgleich kann die Alterssicherung von Frauen verbessern

Finanziell stehen Frauen ohnehin meist schlechter da als Männer. Sehr deutlich zeigt dies die Gender Pay Gap in Deutschland – 2025 lag sie bei 16 %. Aber das gilt nicht nur für die jetzige Lebenssituation von Frauen. Die gesetzliche Rente schreibt die Ungleichheit fort bis ins Rentenalter. Fatal für ihre gesetzliche Rente ist auch, dass sie häufig Care-Arbeit übernehmen – ohne Bezahlung. Denn diese Zeiten sind entweder gar nicht oder nur teilweise rentenwirksam – mit spürbaren Folgen für die Höhe der späteren Altersbezüge. Die Folge: ein deutliches Risiko von Versorgungslücken im Alter.

Daher ist es gerade für die Altersvorsorge von Frauen sinnvoll, den Versorgungsausgleich als zentrales Element der Scheidung gezielt zu nutzen. Doch auch für Männer kann sich dies lohnen. Häufig wird der Versorgungsausgleich noch unterschätzt, obwohl er die Altersvorsorge beider Partner dauerhaft beeinflusst.

Zwischen Standardlösung und individueller Strategie

Der Versorgungsausgleich teilt die während der Ehe erworbenen Altersrentenansprüche grundsätzlich intern auf – jeder der Ehepartner bekommt für sein Anrecht einen eigenen Vertrag. In bestimmten Konstellationen eröffnet das Gericht die Möglichkeit, den Ausgleichswert als Einmalbeitrag neu anzulegen (externe Teilung). Damit wird der Versorgungsausgleich zum Ausgangspunkt finanzieller Neuorientierung.

Spätestens an dieser Stelle ist die Expertise des Versicherungsmaklers gefragt – damit mehr als der gesetzliche Standard möglich wird. Individuelle Lösungen können eine gute Alternative zur Versorgungsausgleichskasse (VAUSK) oder der gesetzlichen Rentenversicherung (GRV) sein. Wichtig wird dies vor allem dann, wenn man die persönliche Lebenssituation und langfristige Ziele der Kunden dabei abbilden möchte.

Das übersehene Potenzial im eigenen Bestand

Unsere Civey-Befragung hat gezeigt, dass die Menschen Finanzfragen rund um eine Scheidung bevorzugt mit Anwälten regeln. Versicherungsmakler- und Berater ziehen sie derzeit noch selten zu Rate. Dabei sind Makler als Vorsorge-Experten prädestiniert, um die Beratungslücke zu füllen – genau darin liegt aus meiner Sicht das größte Potential in der Beratungspraxis!

Meines Erachtens liegt der entscheidende Hebel darin, sensibel auf entsprechende Lebenssituationen im eigenen Kundenbestand zu achten. Trennungen kündigen sich selten mit einem klaren Signal an, aber es gibt Hinweise: geänderte Kontaktdaten, die Aufteilung gemeinsamer Verträge in Einzelverträge, Anpassungen von Bezugsrechten oder Beiträgen – oder auch ein neuer Wohnsitz mit separaten Haushalten. Wer diese Signale erkennt, kann Kunden proaktiv begleiten – und genau darin liegt der Unterschied zwischen reaktiver Verwaltung und echter Beratung. Um der fachlichen Tiefe des Versorgungsausgleichs gerecht zu werden, erfordert er die enge Zusammenarbeit mit Scheidungsanwälten. Erst im Zusammenspiel entsteht eine Beratung, die rechtssicher und wirtschaftlich tragfähig ist.

Übrigens steht der Versorgungsausgleich vor einer Weiterentwicklung: Der aktuelle Reformansatz der Regierung greift genau die Punkte auf, die sich auch in der Beratung immer wieder zeigen: unvollständige Erwerbsbiografien, übersehene Anrechte und Unsicherheiten über die langfristige Wirkung einzelner Entscheidungen. Auch wenn der Entwurf noch nicht verabschiedet ist, zeigt er eine klare Richtung: Der Versorgungsausgleich soll vollständiger, fairer und stärker an den realen Lebensverläufen ausgerichtet werden.

Auch wenn der Versorgungsausgleich keine strategische Altersvorsorge ersetzt, kann er doch einen wichtigen Beitrag leisten. Wer hier frühzeitig Orientierung gibt, Zusammenhänge verständlich macht und gemeinsam mit juristischen Partnern tragfähige Lösungen entwickelt, leistet einen echten Beitrag zur finanziellen Stabilität seiner Kunden.

Um hier zu unterstützen, haben wir für Makler und Kunden ausführliche Fach-Informationen und Lösungen zum Versorgungsausgleich auf unserer Website hinterlegt. Kunden können uns auch direkt ansprechen. Bei Interesse vermitteln wir dann an geschulte Makler weiter. Für Makler haben wir einen besonderen Service: Sie können sich Fragen zur Umsetzbarkeit unverbindlich beantworten lassen – über die Kontaktadresse [email protected] mit dem Betreff “Quickcheck Versorgungsausgleich”.

FAZIT: Versorgungsausgleich – ein Begriff, den sich Makler merken sollten! Denn er kann helfen, mehr aus der Altersvorsorge von Geschiedenen herauszuholen. Wir unterstützen Makler und Kunden dabei mit unverbindlichen Beratungsangeboten.