Auch Garantien per se sind nichts Schlechtes. Natürlich reduziert jede Garantie das Renditepotenzial und dieser Effekt ist bei niedrigen Zinsen besonders stark ausgeprägt. Es war also noch nie so wichtig wie heute, sich auf diejenige Garantie zu beschränken, die der jeweilige Kunde unbedingt benötigt.

Jederzeitige Kapitalgarantie selten bedarfsgerecht

Dies gilt sowohl für die Höhe (zum Beispiel 80 oder 90 Prozent statt 100 Prozent Kapitalgarantie) als auch für die „Form“ der Garantie. Eine jederzeitige Kapitalgarantie ist in der langfristigen Altersvorsorge selten bedarfsgerecht und somit eine unnötige Renditebremse.

Eine endfällige Kapitalgarantie und die Garantie eines lebenslangen Einkommens sind hingegen oft bedarfsgerechter. Der Wunsch nach „falschen Garantien“ hängt damit zusammen, dass die meisten Menschen Sicherheit mit nomineller Kapitalgarantie gleichsetzen. Dies ist aber nicht korrekt: Einerseits kann man durch geeignete Kapitalanlagestrategien ein gewisses Maß an Sicherheit auch ohne Garantien erzeugen.

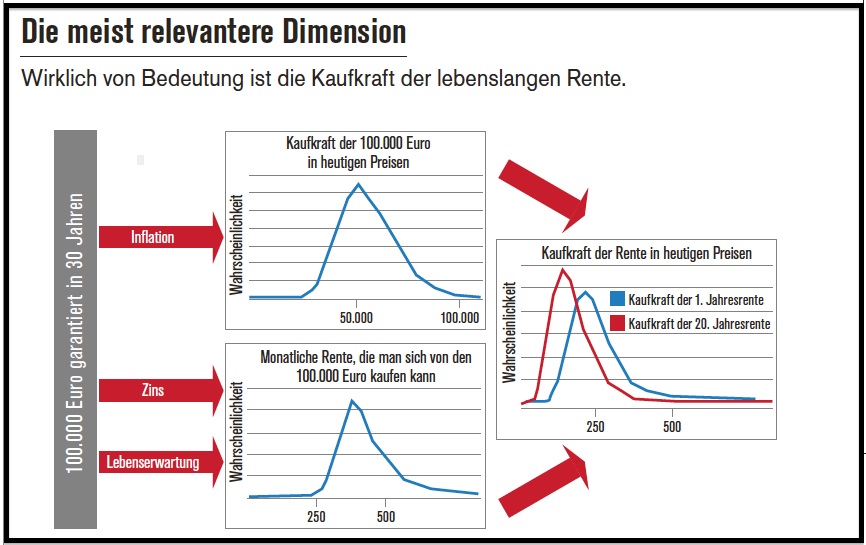

Relevantere Dimension „Kaufkraft der lebenslangen Rente“

Umgekehrt kann eine Garantie in der Dimension „Eurobetrag zu einem bestimmten Zeitpunkt“ die Sicherheit in der meist relevanteren Dimension „Kaufkraft der lebenslangen Rente“ sogar reduzieren. Die Grafik verdeutlicht dies.

Hier gehen wir davon aus, dass ein Kunde ein in Bezug auf die nominelle Leistung sicheres Produkt erwirbt, welches in 30 Jahren exakt 100.000 Euro leistet. Die Kaufkraft der 100.000 Euro ist aufgrund der Inflation aus heutiger Sicht unsicher. Wenn der Kunde die 100.000 Euro verrentet, so hängt die Höhe der lebenslangen Rente davon ab, welches Zinsniveau und welche Lebenserwartung in 30 Jahren vorherrschen.

Umdenken vonnöten

Auch diese Größen und somit auch die Höhe der Rente sind unsicher. Wirklich relevant ist aber die Kaufkraft der lebenslangen Rente. Diese ist zusätzlich noch von der Inflation abhängig und in der Grafik ganz rechts illustriert.

Eine Reduktion der nominellen Kapitalgarantie würde die Chance auf eine höhere Kaufkraft der Rente erhöhen. Es wird aber voraussichtlich sehr schwierig, dieses Umdenken in den Köpfen von

Beratern und Kunden zu verankern, zumal auch alle (deutschen und europäischen) Transparenzinitiativen zu Chancen und Risiken von Altersvorsorgeprodukten ausschließlich das Risiko in Bezug auf die nominelle Kapitalleistung bewerten und die Rentenhöhe sowie deren Kaufkraft komplett ausblenden.

Autor Professor Dr. Jochen Ruß ist Geschäftsführer des Instituts für Finanz- und Aktuarwissenschaften (ifa).

Foto: ifa