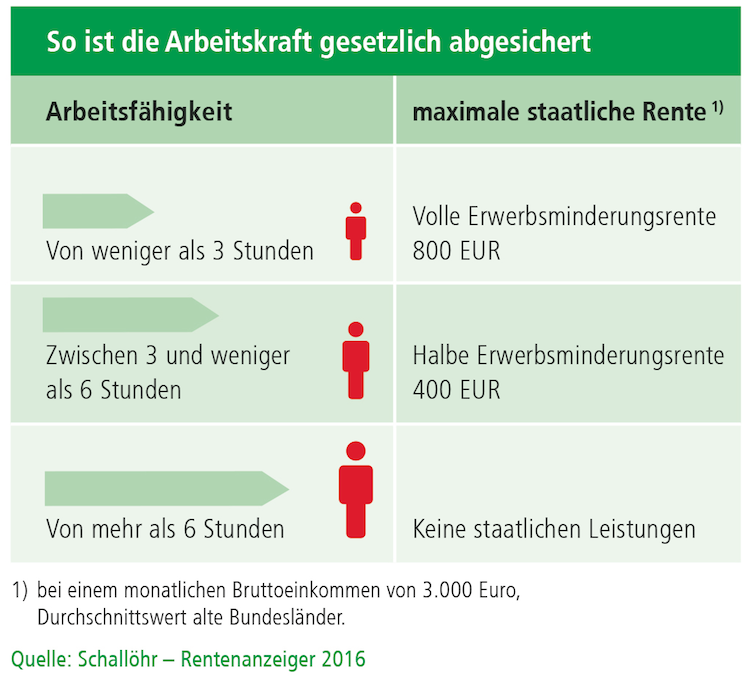

Statistisch gesehen wird jeder vierte Erwerbstätige in Deutschland vor Erreichen des Rentenalters berufsunfähig. Wer in dieser Situation ausschließlich auf gesetzliche Leistungen zurückgreifen kann, steht schnell am Abgrund. Denn der Staat hat sich weitgehend aus seiner Verantwortung zurückgezogen. Inzwischen versorgt er Menschen, die aus gesundheitlichen Gründen nicht mehr arbeiten können, nur noch notdürftig.

In 2015 lag das Absicherungsniveau bei Männern monatlich bei durchschnittlich 737 Euro Erwerbsminderungsrente und bei Frauen monatlich bei durchschnittlich 702 Euro. Wer seinen Lebensstandard auch im Fall der Fälle aufrechterhalten will, kommt um private Vorsorge deshalb nicht herum.

Früher Abschluss lohnt sich

Den umfassendsten Schutz der Arbeitskraft bietet die Berufsunfähigkeitsversicherung (BU). Sie leistet, wie der Name schon sagt, wenn der Kunde seinen bisher ausgeübten Beruf aus gesundheitlichen Gründen nicht mehr ausüben kann und schützt damit den materiellen und gesellschaftlichen Status.

Wer sich für den Abschluss einer BU-Police interessiert, sollte schnell handeln, und zwar aus drei Gründen: Erstens ist Berufsunfähigkeit keine Frage des Alters. Auch Studenten und Berufsstarter können ihre Arbeitskraft verlieren. Zweitens ist die Wahrscheinlichkeit, dass der Versicherungsantrag ohne Einschränkungen angenommen wird, bei jungen Interessenten besonders hoch. Und drittens gilt die Faustregel, dass die Monatsprämie umso niedriger ausfällt, je jünger der Kunde bei Vertragsabschluss ist.

Seite drei: Leistung schon bei „gelbem Schein“