Die Stimmung im Markt hat sich verändert. Was lange als verlässlichster Wachstumsmotor der Börsen galt, wird teils zum Risikofaktor – ausgerechnet im hoch bewerteten US-Technologiesektor. Auslöser war ein neues Automatisierungstool des KI-Unternehmens Anthropic, das Anfang Februar eine Verkaufswelle lostrat und zeitweise rund 285 Milliarden US-Dollar an Börsenwert auslöschte. Etablierte Techkonzerne wie ServiceNow, Salesforce oder SAP galten plötzlich als bedroht – aus Sorge, ihre Geschäftsmodelle könnten durch modulare, günstigere KI-Lösungen unterlaufen werden.

„Der Grund dafür ist ein Perspektivwechsel“, sagt Carsten Roemheld, Kapitalmarktstratege bei Fidelity International. „KI wird nicht mehr nur als Produktivitätsmaschine gefeiert, sondern zunehmend als Gefahr für altbewährte Geschäftsmodelle gesehen.“ Die Investmentbank Morgan Stanley spricht in diesem Zusammenhang von einer „Dissonanz“ am Markt.

Diese Spannung spiegelt sich in der Volatilität wider. Nach den Verlusten im Februar und März legte der S&P 500 Technology Sector-Index im April um 17 Prozent zu – die stärkste monatliche Performance seit 2002. Noch dynamischer verlief die Erholung bei Halbleitern: Der Philadelphia Semiconductor Index gewann nahezu 40 Prozent und verzeichnete den besten Monat seit der Dotcom-Ära.

Parallel dazu erreicht das Investitionsvolumen neue Dimensionen. Amazon, Alphabet, Microsoft und Meta planen für 2026 gemeinsam Ausgaben von bis zu 725 Milliarden Dollar – vor allem für Rechenzentren, Chips und Netzwerke. Gegenüber dem bisherigen Rekordjahr 2025 entspricht das einem Sprung von rund 77 Prozent. Allein im ersten Quartal summierten sich die Investitionen in Rechenzentren, Chips und Netzwerke auf mehr als 130 Milliarden Dollar. Ein Ende des Investitionsbooms ist nicht in Sicht. Die Google-Mutter Alphabet hat bereits angekündigt, ihre Ausgaben im Jahr 2027 nochmals „signifikant“ zu erhöhen. Bisher hatte der Konzern bereits mit Ausgaben von 180 bis 190 Milliarden Dollar geplant.

Eine Frage der Bewertung

Doch genau hier beginnt die Bewährungsprobe. „Die größten Aktien sind nicht mehr die besten“, warnt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management. Zwar wachse die Ertragsbasis weiter, zugleich aber nähmen Zweifel zu, ob sich die enormen Investitionen tatsächlich auszahlen. Das Investitionswettrennen, verschlinge inzwischen knapp 80 Prozent ihres operativen Cashflows – 2019 waren es nur knapp über 40 Prozent. „Entsprechend weniger bleibt für die Aktionäre in Form von Dividenden und Aktienrückkäufen übrig“, mahnt Ökonom Galler.

Bei der Bewertung gehen die Meinungen auseinander: „Im Gegensatz zur Technologieblase während der Jahrtausendwende sind die aktuellen Kursentwicklungen von Cashflows gedeckt“, ordnet David Bienbeck, Vorstand bei der Albrech & Cie. Vermögensverwaltung in Köln, ein. Ein großes Risiko bestehe eher darin, dass aus der Angst, etwas zu verpassen, zu viel investiert werde.

Ortay Gelen, Wealth-Manager bei AXIA Asset Management in Dortmund, sieht hingegen ein Bewertungsrisiko. Wer heute in die größten KI-Profiteure investiere, kaufe vor allem Erwartungen. „Bleibt die Monetarisierung der gewaltigen Investitionen hinter den Hoffnungen zurück – ein durchaus realistisches Szenario, da die Ausgaben der Hyperscaler bislang enorm sind, während sich die Rentabilität für viele Unternehmenskunden erst noch beweisen muss – erscheinen Kurskorrekturen von 30 bis 40 Prozent bei einzelnen Titeln keineswegs überzogen.“ Zudem sieht er die Halbleiter-Wertschöpfungskette als besonders anfällig für geopolitische Spannungen: „Exportrestriktionen gegenüber China, die Abhängigkeit von Taiwan bei der Chipfertigung, Handelsspannungen zwischen Washington und Peking“, so der zertifizierte Family Officer, „all das kann innerhalb weniger Tage einzelne Titel oder ganze Segmente bewegen.“

Die nächste Welle der Wertschöpfung

Roland Schmack, Geschäftsführer der Vermögensverwaltung Meine Werte, warnt vor einer wachsenden Entkopplung von Story und Substanz: „Die zweite Reihe der KI-Profiteure, also alles mit „AI“ im Pitch und negativem operativem Gewinn, ist wie Wirecard mit Chips. Wer dort einsteigt, kauft Lagerfeuerwärme.“ Die eigentlichen Chancen sieht er tiefer in der Wertschöpfung: „Rechenzentren werden bis 2030 nach IEA-Schätzung rund 945 Terawattstunden brauchen, mehr als ganz Japan heute verbraucht.“

Daraus ergebe sich ein enormer Bedarf an Stromnetzen, Transformatoren und Kupfer. „Dazu kommt die zweite Welle: Robotik und physische KI, also der Sprung vom Chatbot in die Fabrikhalle. Und drittens Cybersecurity, weil jedes neue KI-System eine neue Angriffsfläche ist.“

Langfristig bleibt das Bild dennoch konstruktiv. Marius Wennersten, Portfoliomanager bei DNB Asset Management, verweist auf die historisch belegte Fähigkeit der Technologie, überdurchschnittliches Gewinnwachstum zu generieren und zugleich Produktivitätsgewinne in der Gesamtwirtschaft voranzutreiben. Entscheidend sei jedoch, wer den wirtschaftlichen Mehrwert tatsächlich abschöpfe – und wann: „Historisch gesehen haben große technologische Veränderungen erhebliche Produktivitätsgewinne erzeugt, aber auch eine erhebliche Streuung darüber, wer letztendlich den wirtschaftlichen Wert erfasst.

Expertise schlägt Narrativ

Für Anleger rückt damit die Auswahl in den Mittelpunkt. „Aktiv gemanagte Technologiefonds können gerade in einem fragmentierten Marktumfeld Mehrwert liefern – vorausgesetzt, das Managementteam verfügt über eine nachgewiesene Expertise und nicht bloß ein gutes Narrativ“, sagt AXIA-Wealth-Manager Ortay Gelen.

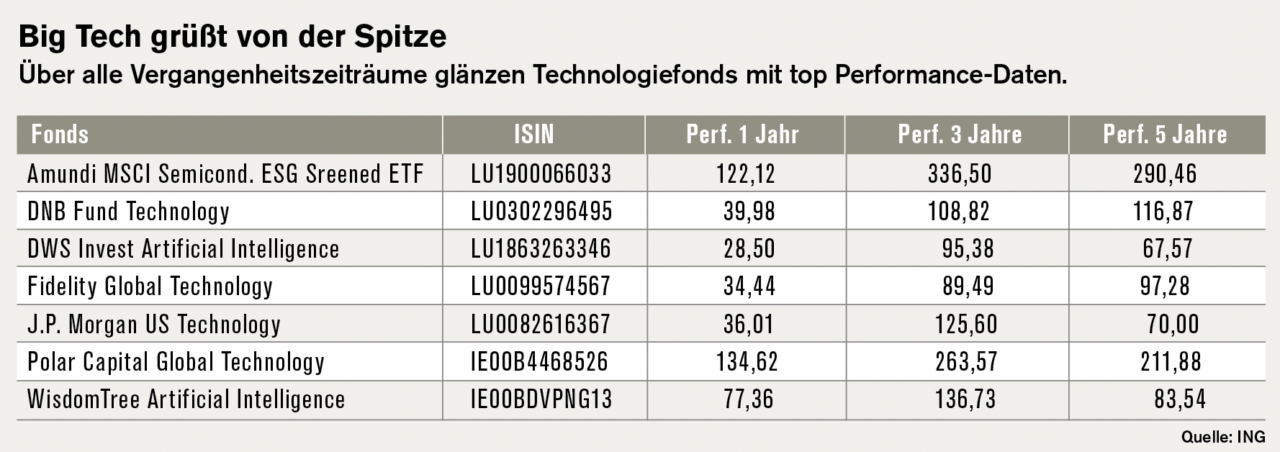

Mit einem kumulierten Wertzuwachs von rund 170 Prozent in den vergangenen drei Jahren zählt der Polar Capital Global Technology Fund zu den renditestärksten Anlagepools in diesem Zeitraum. Die Investmentphilosophie des zwölfköpfigen Investmentteams um Fondsmanager Nick Evans folgt einem konsequenten Bottom-up-Ansatz.

Im Zentrum steht dabei die Überzeugung, dass nicht kurzfristige Markttrends, sondern vor allem das Wachstum von Gewinnen und Cashflows die entscheidenden Treiber für die Aktienperformance sind. „Aus unserer Sicht dürfte 2026 als das Jahr in Erinnerung bleiben, in dem künstliche Intelligenz aufhörte, ein Diskussionsthema zu sein – und endgültig zur unausweichlichen Realität wurde“, unterstreicht Evans.

Der DNB Fund Technology hat seit seiner Auflage im August 2007 seinen Vergleichsindex MSCI World Communication Services & Information Technology übertroffen und eine durchschnittliche jährliche Wertentwicklung von 16,36 Prozent gegenüber 13,22 Prozent erzielt. Die Aktienauswahl des leitenden Fondsmanagers Anders Tandberg-Johansen und seiner fünf Mitstreiter beruht auf vier Säulen: der Identifikation von Trends, der Wertschöpfung mit Fokus auf Kapitalallokation, dem Gewinn-Momentum sowie der mittel- bis langfristigen Bewertung. Die größten Positionen waren Ende März Microsoft (9,02 Prozent) und Amazon (6,71 Prozent).

Vom Tech-Kern zum Mischportfolio

Der im Dezember 1997 aufgelegte JPMorgan US Technology Fund hat zwischen 2022 und 2025 seinen Referenzindex Russell 1000 Equal Weight Technology Index deutlich übertroffen, liegt seit Jahresbeginn jedoch hinter der Entwicklung des Vergleichsmaßstabs zurück. Portfoliomanager Joseph Wilson verfolgt dabei keinen reinen Technologieansatz, sondern kombiniert klassische Tech-Investments mit Engagements in zyklischem Konsum, Finanzwerten und Telekommunikation.

Im Zeitraum von Januar bis März wurde der Technologie-Anteil im Portfolio gegenüber dem Vorquartal leicht erhöht. Innerhalb des Sektors bleibt das Portfolio breit entlang des gesamten KI-Ökosystems positioniert – von Software über Halbleiter bis hin zu Produktions- und Ausrüstungsunternehmen. Zu den zuletzt am stärksten gewichteten Positionen zählen Alphabet, Take-Two Interactive Software und Tesla.

Der DWS Invest Artificial Intelligence legte seit Auflegung im Oktober 2018 um 14,2 Prozent per annum zu. Fondsmanager Tobias Rommel strukturiert das Anlageuniversum dabei entlang dreier Kategorien: Unternehmen, die Daten erheben und bereitstellen, verarbeiten und analysieren, Hersteller spezialisierter Hardware für KI-Anwendungen sowie Gesellschaften, die künstliche Intelligenz in ihre Geschäftsmodelle integrieren und damit Wettbewerbsvorteile sowie überdurchschnittlich gute Wachstumsperspektiven haben. Die Top-10-Positionen machen 44 Prozent des Portfolios aus. Die Liste wurde zuletzt von Taiwan Semiconductor Manufacturing, Alphabet und Nvidia angeführt.

ETFs als Basisbaustein

Der 1999 lancierte Fidelity Global Technology Fund investiert weltweit und frei von Einschränkungen der Firmengröße oder Länderauswahl. Fondsmanager Hyun Ho Sohn berücksichtigt ESG-Merkmale und setzt nicht zuletzt auf Anbieter spezieller Technologien oder Übernahmekandidaten. „Das Portfolio enthält eine Reihe von kleineren und mittleren Unternehmen in strukturell attraktiven Nischen – genau solche Titel sind bei M&A-Aktivitäten im Fokus“, unterstreicht der Südkoreaners. Größte Positionen waren zuletzt Taiwan Semiconductor, Microsoft und Apple.

„Der einfachste Weg ist sicher ein Indexfonds auf einen Technologieindex, mit dem Anleger die wesentlichen Namen der KI-Welt abdecken“, sagt Albrech & Cie-Vorstand David Bienbeck. Der WisdomTree Artificial Intelligence ETF bündelt Unternehmen, die im Bereich der künstlichen Intelligenz tätig sind, von der Consumer Technology Association ermittelt und von dieser als Ermöglicher, Entwickler oder Erweiterer eingestuft werden. Firmen, die in die Top 15 des CTA-Intensity-Ratings jeder Kategorie eingestuft sind, werden in den Index aufgenommen und nach ESG-Kriterien gefiltert. Die Gesamtkostenquote des ETFs liegt bei 0,40 Prozent pro Jahr.

Der Amundi MSCI Semiconductors ESG Screened ETF bündelt Unternehmen aus der Halbleiter- und Halbleiterausrüstungsindustrie. Im Fokus stehen mit einem Anteil von rund 70 Prozent Unternehmen aus den USA, gefolgt von Tech-Konzernen aus Taiwan, den Niederlanden und Japan.

Autor Christian Euler ist Buchautor und Wirtschaftsjournalist.